預見2022:《2022年中國珠寶首飾行業全景圖譜》(附市場供需、競爭格局、發展前景等)

珠寶首飾行業主要上市公司:周大福(01929.HK)、老鳳祥(600612)、明牌珠寶(002574)、萊紳通靈(603900)、潮宏基(002345)等

本文核心數據:珠寶首飾門店數量、銷售規模、進出口規模

行業概況

1、定義

珠寶首飾及有關物品的制造是指以金、銀、鉑等貴金屬及其合金以及鉆石、寶石、玉石、翡翠、珍珠等為原料,經金屬加工和連結組合、鑲嵌等工藝加工制作各種圖案的裝飾品的制作活動。

目前,珠寶首飾行業并無明確統一的分類標準,結合《國民經濟行業分類注釋(GB/T 4754-2017)》和國家標準《GB/T 25071-2010珠寶玉石及貴金屬產品分類與代碼》,可以按照制作材料將珠寶首飾分為貴金屬飾品和珠寶玉石(寶石)飾品兩大類。其中貴金屬飾品包括黃金、鉑金、銀及其合金和其他貴金屬,珠寶玉石飾品包括天然寶石、天然玉石、天然有機寶石。根據《國民經濟行業分類與代碼(GB/T 4754-2017)》,其他仿貴金屬及寶石飾品不包含在珠寶首飾內。

2、產業鏈剖析:中游珠寶首飾生產為關鍵環節

中國珠寶首飾產業鏈涉及到礦石開采、加工冶煉、毛坯加工到珠寶首飾加工和銷售的全過程。20世紀90年代,該行業開始逐漸形成產業集聚,表現為上下游產業的不斷集中,如專業的機器設備、配件、輔料、主要原材料供應商的集中、生產的集中,以及銷售渠道的集中等。

珠寶首飾行業的上游是原材料市場,包括珍珠養殖、礦石開采、提純冶煉、毛坯加工等環節,上市企業多為貴金屬開采和冶煉企業。近年來,黃金、鉑金等貴金屬原材料價格持續上漲,直接影響了我國珠寶首飾產品的售價及市場景氣度。

中游為珠寶首飾生產環節,是珠寶首飾產業鏈中最關鍵的一環。根據業務類型,主要可分為生產加工型企業和品牌型企業,代表企業有老鳳祥、周大福、潮宏基、周生生等。

珠寶首飾下游為消費市場,隨著我國百貨門店數量的不斷增加,珠寶品牌自營店、加盟店數量將不斷增長,電商渠道也逐漸覆蓋完全,帶動了珠寶首飾行業的發展。

行業發展歷程:行業進入快速發展通道

我國珠寶首飾行業是在改革開放以后逐步發展起來的。1985年初,《關于加快黃金飾品生產和做好儲備、銷售工作的報告》公布后,國務院一次投放100噸黃金用于生產黃金首飾,使珠寶首飾從原來工藝美術產品中分離出來成為一個獨立的商品部類,并最終形成了珠寶首飾行業。

我國珠寶首飾行業的發展伴隨著我國居民購買力的提升。20世紀90年代,珠寶首飾消費真正地走入了百姓家庭,行業發展開始提速,少數國外奢侈品牌及香港的珠寶品牌開始進入中國。

2003年以來,我國珠寶首飾行業進入快速發展通道,市場全面開放,行業梯隊開始形成。根據行業發展周期理論,目前我國珠寶首飾行業目前正處于成長期后期,已由制造階段邁入洗牌階段。

行業政策背景:行業管理越來越規范

我國政府積極鼓勵發展珠寶首飾行業,出臺了一系列有利的政策、措施。2003年黃金、白銀等貴金屬及其制品從管理體制上實現了市場的全面開放,鉑金正式在上金所掛牌交易;2017年工業和信息化部辦公廳發布《關于推進黃金行業轉型升級的指導意見》,推動黃金行業轉型升級;2020年中國人民銀行對《黃金及黃金制品進出口管理辦法》修改,嚴格管理黃金進口。市場全面開放后,我國對珠寶首飾行業的管理越來越規范,在進出口、產業轉型等方面都有所體現。

行業發展現狀

1、供給:全國零售門店數量超8萬家

近年來,我國珠寶首飾企業的產品供給門店不斷增加。根據中寶協數據,截至2020年末,全國珠寶零售門店數量約為8.1萬家。其中周大福在中國內地擁有最多門店,為4445家;其次是老鳳祥,擁有4431家門店;周大生、周六福和豫園股份分別有4189、3453和3367家門店。

2、需求:受疫情影響需求大幅下滑

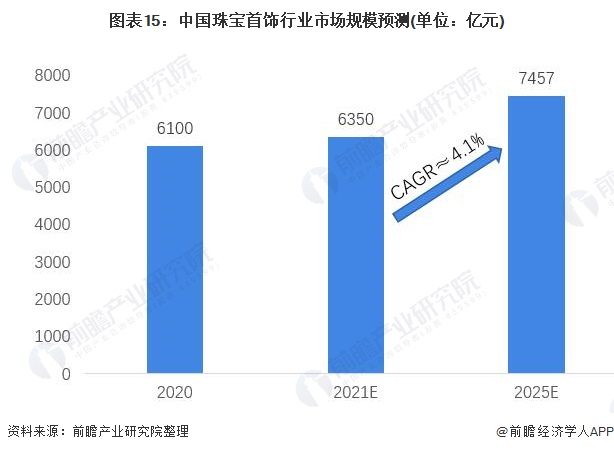

2014-2019年,我國珠寶首飾行業的銷售收入呈增長趨勢,但增速整體較慢。2019年我國珠寶首飾行業的銷售收入為7073億元,同比上升1%。2020年受疫情影響,我國珠寶消費需求銳減,市場規模為6100億元,同比下降14.0%。

3、進出口:保持貿易順差狀態

海關數據顯示,2017-2020年我國珠寶首飾行業進出口四項指標呈波動狀態,反映行業外貿形勢較為動蕩,但始終呈貿易順差狀態。受疫情影響,2020年中國珠寶首飾行業進出口總額為220.14億美元,同比下降20.3%。其中進口金額為101.8億美元,同比下降8.2%;出口金額為118.34億美元,同比下降28.4%;實現貿易順差16.54億美元,同比下降69.6%。

從出口產品結構來看,2020年,中國珠寶首飾行業出口產品按金額排序,排名前三的依次是“鑲嵌鉆石的黃金制首飾及其零件”(稅則號:71131911)、“其他黃金制首飾及其零件”(稅則號:71131919)和“純度≥99.99%未鍛造銀”(稅則號:71069110),這三種產品的出口額占比依次是31.57%、23.05%和20.65%。

從進口產品結構來看,2020年,中國珠寶首飾行業進口產品按金額排序,排名前三的依次是“其他非工業用鉆石產品”(稅則號:71023900)、“鑲嵌鉆石的黃金制首飾及其零件”(稅則號:71131911)和“平均粒徑<3微米的非片狀銀粉”(稅則號:71061011),這三種產品的進口額占比依次是54.55%、12.16%和10.17%。

行業競爭格局

1、區域競爭:上市品牌基本集中在東部

國內珠寶首飾品牌的影響力具有一定的區域性特征。首先港資珠寶品牌在華南地區擁有極高的品牌地位,主要由于香港珠寶品牌起步早且知名度比較高,售價也由于稅收等因素要優于內地。

內地珠寶上市品牌基本集中在東部,其中華南和華東地區品牌數量最多,華南地區有周大福、周生生、周大生等,華東地區有老鳳祥、萊紳通靈、豫園股份等,中西部地區珠寶市場發展則明顯較差。

2、企業競爭:港資品牌內地競爭力較強

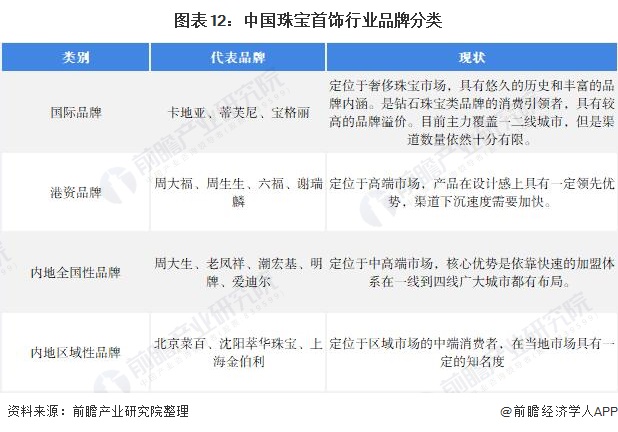

目前,我國珠寶首飾市場已經形成內地品牌、香港品牌、國外品牌珠寶企業三足鼎立的競爭局面。

根據品牌所屬地區和市場定位可將國內現有的珠寶首飾企業分為四類:分別是國際品牌、港資品牌、內地全國性品牌和內地區域性品牌,代表企業及現狀如下:

從市場占有率來看,港資品牌在內地競爭力較強,2016-2020年周大福的內地市場占有率始終領先,2020年達到9.44%。整體來看各大品牌市場占有率大多呈上升趨勢。

注:周大福和周生生為港資品牌,其余為內地品牌。市場占有率依據各企業當年珠寶業務營業收入占我國珠寶首飾行業總銷售收入比重得出,其中豫園股份旗下擁有“老廟”和“亞一”兩個連鎖品牌。

行業發展前景及趨勢預測

1、行業集中度進一步提高,網絡營銷成為大勢所趨

我國珠寶首飾行業目前正處于成長期后期的洗牌階段,小型企業生存困難,逐漸被市場淘汰,未來市場份額進一步向頭部大型企業聚集,行業集中度進一步提高。知名企業還將進一步拓寬國際市場和延伸產業鏈,提高自身競爭力。同時,隨著網絡直播、微博營銷等新型網絡營銷方式的深入,網絡營銷未來將成為我國珠寶首飾行業的主要營銷方式之一,進一步帶動珠寶首飾行業的發展。

2、消費升級帶動珠寶首飾行業規模穩定提高

根據中國珠寶玉石首飾行業協會數據,2020年我國珠寶市場規模約為6100億元。在消費升級、經濟中高速發展的大背景下,人均可支配收入不斷增加,消費升級成為長期趨勢,未來我國珠寶首飾行業市場規模也將得到穩定提高,預計2021年將達到6350億元,2025年可達7457億元,年均復合增長率約為4.1%。

以上數據參考前瞻產業研究院《中國珠寶首飾行業消費需求與市場競爭投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶首飾行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來珠寶首飾行業發展軌跡及實踐經驗,對珠寶首飾行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT