2022年全球海運行業(yè)市場現(xiàn)狀及發(fā)展趨勢分析 主要船舶運力表現(xiàn)較好【組圖】

國內海運行業(yè)主要上市企業(yè):寧波海運(600798)、中遠海特(600428)、長航鳳凰(000520)、招商輪船(601872)、渤海輪渡(603167)、中遠海發(fā)(601866)等

本文核心數據:集裝箱吞吐量、市場份額占比、船舶擁有量、海運量、船舶運力、裝貨量和卸貨量

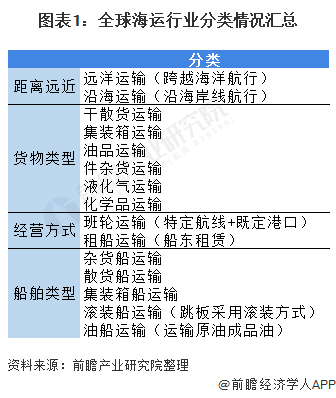

全球海運市場有四大分類形式

海洋運輸又稱“國際海洋運輸”,是提供海上客運或者貨運服務的行業(yè),是國際物流中最主要的運輸方式。海運可以根據距離遠近、經營方式、船舶類型和貨物類型分成四大類。其中較為常見的分類方式為貨物類型分類,干散貨運輸、集裝箱運輸和油品運輸是三大運輸板塊,報告后文將根據貨物類型展開分析。

干散貨船主要運輸大宗干散貨,如鐵礦石、煤炭、糧食等,貨物是裝入船艙中進行運輸的。油輪主要是原油或成品油的運輸,裝卸過程是通過管道將原油或者成品油加壓裝進船內的油罐里進行運輸的。集裝箱運輸是將貨物裝入統(tǒng)一尺寸的箱子里,再將箱子碼在甲板固定卡位,加固,防止海運途中的顛簸造成移動等。

干散貨船、油船和集裝箱船為三大運力

《2020全球海運發(fā)展評述報告》數據顯示,2020年初,全球船舶運力總計達206194.4萬載重噸;其中干散貨船運力最強,運力達到87933.0萬載重量,油船位列第二,達到60116.3萬載重噸;其次是集裝箱船運力為27485.6萬載重噸。而油船運力增速最高,同比增長5.79%;其次是干散貨船相較于2019年初運力增長3.89%。綜合來看,油船和干散貨船是海運的主要運輸船舶類型,且以較快增速不斷增長中。

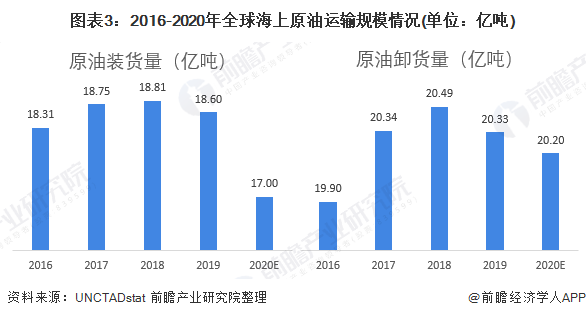

海上原油運輸受疫情原因重挫

2015-2020年,全球海上原油運輸量先上升后下降。2018年運輸量為近幾年最高值。上升的主要原因是2018年原油供需兩端擔憂的重燃、且美國對伊朗制裁予以多國豁免、全球資本市場大跌拖累油價等,致使需求大幅上漲。2019年之后原油價格趨于平穩(wěn),運輸量回歸常態(tài)。2020年以來受到原油供需受到疫情重挫,經過初步估算,裝卸貨量均出現(xiàn)下滑態(tài)勢,分別為17.00億噸和20.20億噸。

海上干散貨運量呈現(xiàn)波動增長趨勢

2015-2020年,全球煤炭海運量先上升后下降,鐵礦石海運量波動上升。在全球大力推進新能源的背景下,煤炭海運量有所減少;鐵礦石需求依舊十分強勁。

隨著經濟自疫情帶來的破壞中復蘇,市場對煤炭和鐵礦石等原材料的需求將會激增,鐵礦石是干散貨運輸市場快速上漲的一大推動力。而隨著北半球冬季的來臨,煤炭進口量將會在未來一段時間內激增。

集裝箱船運力穩(wěn)步增長或眾望所歸

Clarksons Research統(tǒng)計數據顯示,2017-2020年全球集裝箱船運力逐年上升,2020年達到2364.20萬TEU,較2019年增長2.9%。這主要因為大型集裝箱船舶的規(guī)模效益,可以有效實現(xiàn)貨物從始發(fā)港到目的港的快速運輸。集裝箱船舶大型化對港口硬件設施的要求隨著船公司發(fā)展壯大大進程的繼續(xù),主要表現(xiàn)在港口水深、基礎設施、作業(yè)效率等方面。

以上數據參考前瞻產業(yè)研究院《中國水運行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數據、產業(yè)研究、產業(yè)鏈咨詢、產業(yè)圖譜、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對水運行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來水運行業(yè)發(fā)展軌跡及實踐經驗,對水運行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。