【干貨】港口行業產業鏈全景梳理及區域熱力地圖

行業主要上市公司:上港集團(600018)、天津港(600717)、寧波港(600576)、日照港(600017)、遼港股份(601880)等

本文核心數據:港口行業產業鏈,區域分布,貨物吞吐量,集裝箱吞吐量等

港口產業鏈全景梳理

港口產業鏈可分為貨品供應方、港口運營企業、貨品需求方三個環節,物流服務提供商在各環節之間提供物流運輸服務。

上游貨品供應按照運輸貨源的品種,主要分為集裝箱、干散貨和液體散貨。集裝箱為海上貨運主要方式,絕大多數進出口貿易貨品通過集裝箱運輸;干散貨主要包括工業原材料、糧食谷物等;液體散貨主要為原油、成品油、液體化工原料等。中游港口運營是港口產業鏈的關鍵環節,港口運營企業主要提供裝卸、倉儲、理貨等港口基本服務及物流、金融、貿易等配套延伸服務,代表企業有上港集團、招商港口、寧波港等。下游貨品需求方主要有制造加工企業、化工企業、銷售終端等,涉及行業包括冶金、石化、電力、礦產、農業以及貿易等。此外物流運輸企業負責在各環節間提供物流運輸服務,代表企業有中遠海控、寧波海運、中國外運等。

港口行業區域熱力地圖:沿海地區發展較好

目前中國港口已經基本形成了長三角、珠三角、環渤海、東南沿海以及西南沿海地區港口為主的五大港口群。其中,前三大港口群的規模最大,其主要布局是:以上海為中心,江浙為兩翼的上海國際航運中心,上海、寧波兩港為主體的長三角港口群;以香港、廣州、深圳三港為主體的珠三角港口群;圍繞建設東北亞重要國際航運中心,大連、天津、青島三港各自形成特色發展的環渤海區域港口群。

港口上市企業較多的省份有廣東、江蘇、上海、山東、浙江等,均位于東南沿海地區,重慶港等位于長江沿岸的內河港口企業也相對發展較好。江蘇憑借發達的制造業孕育了較多的港口設備制造企業,例如華東重機、法蘭泰克等;物流運輸上市企業則多位于北京、江蘇、上海、浙江等東部經濟發達地區。

港口行業代表性產業基地分布圖

為適應國際經濟貿易航運發展的需要,港口借助于港航信息技術的發展,增添了信息服務、貨物配送等為貨物全程提供全方位增值服務的功能,港口物流園區作為現代港口及港口物流發展的產物應運而生。

我國港口物流園區的開發建設始于20世紀末2l世紀初,目前處于快速發展階段。在我國港口物流園區引入并起步發展的短短十幾年時間里,大連港、深圳港、天津港、上海港等大型港口紛紛建設港口物流園區,形成了長江三角洲、珠江三角洲及環渤海地區三大港口物流園區群。泰州港、蘇州港、南京港、武漢港、重慶港等內河港口也同樣開展港口物流園區建設,形成了沿長江帶狀布局。目前我國代表性港口物流園區分布情況如下:

港口代表性企業業務情況

從業務概況來看,代表性港口運營企業業務布局大同小異,均已能夠提供貨物裝卸、倉儲、物流、理貨、金融、貿易等一站式服務。從業務規模來看,招商港口、上港集團和寧波港較為突出,主要運營內河港口的南京港、重慶港規模則明顯較小。2020年各大港口企業均在擴張規模的同時大力推進港口智能化、現代化發展,多項擴改建、現代物流服務、智能堆場項目竣工完成。

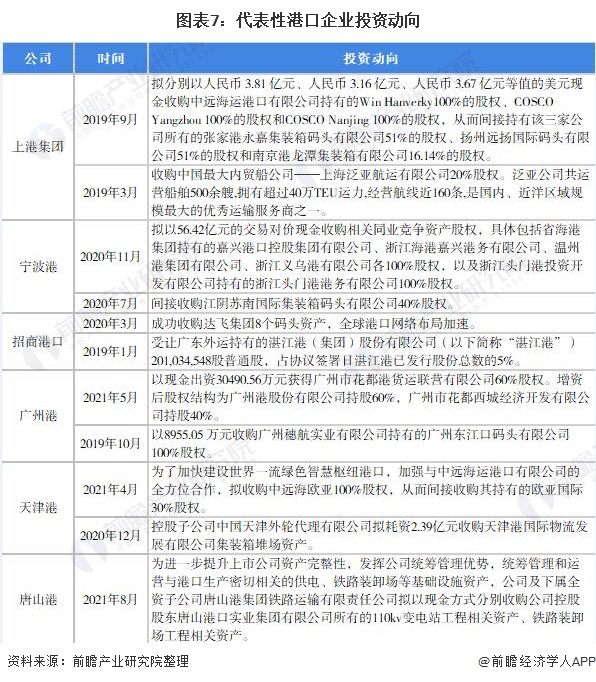

港口代表性企業最新投資動向

近年來各大港口企業紛紛加快業務擴張步伐,投資并購事件頻發,投資目的主要包括解決同業競爭、開發海外業務、完善產業鏈條等。例如寧波港擬通過收購嘉興港口控股集團有限公司、浙江海港嘉興港務有限公司、溫州港集團有限公司、浙江義烏港有限公司、浙江頭門港投資開發有限公司各100%股權以解決同業競爭;招商港口收購達飛集團8個碼頭資產以加快全球港口網絡布局;唐山港為進一步提升上市公司資產完整性,收購公司控股股東唐山港口實業集團有限公司所有的110kv變電站工程相關資產、鐵路裝卸場工程相關資產。其他代表性企業投資動向如下:

以上數據參考前瞻產業研究院《中國港口行業發展前景與市場競爭力分析報告》,時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對港口行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來港口行業發展軌跡及實踐經驗,對港口行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT