預見2022:《2022年中國鋰電池正極材料行業全景圖譜》(附市場規模、細分市場發展現狀、競爭格局、發展前景等)

行業主要上市公司:光華科技(002741)、廈門鎢業(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、當升科技(300073)、長遠鋰科(688779)、振華新材(688707)、德方納米(300769)、貝特瑞(835185)、華友鈷業(603799)、國軒高科(002704)等

本文核心數據:鋰電池正極材料行業鏈、行業規模、應用市場結構、競爭格局、發展前景預測等

行業概況

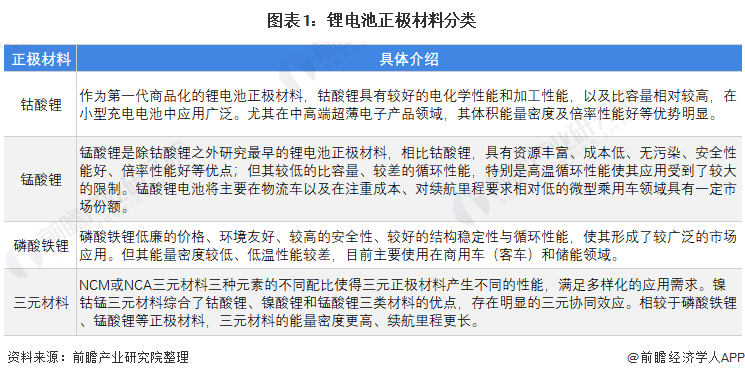

1、定義及分類:正極材料種類繁多 性能方面各有千秋

鋰電池是一種可以多次充放電、循環使用的,以鋰離子嵌入化合物為正、負極材料的新型電池。鋰電池正極材料是其電化學性能的決定性因素,對電池的能量密度及安全性能起主導作用。目前研制成功并得到應用的正極材料主要有鈷酸鋰(LCO)、磷酸鐵鋰(LFP)、錳酸鋰(LMO)、三元材料鎳鈷錳酸鋰(NCM)和鎳鈷鋁酸鋰(NCA)等。

2、產業鏈剖析:從基礎原料到鋰電池電芯,產業鏈形成眾多龍頭企業

正極材料是鋰離子電池最為關鍵的原材料,鋰電池正極材料上游為鋰、鈷、鎳等礦物原材料,結合導電劑、粘結劑等制成前驅體。前驅體經過一定工藝合成后制得正極材料,應用于不同的領域。

鋰電池正極材料是鋰電池電化學性能的決定性因素,對電池的能量密度及安全性能起主導作用,且正極材料的成本占比也較高。目前,全球主流的鋰電池正極材料包括鈷酸鋰、錳酸鋰、磷酸鐵鋰與三元材料等四種。

下游鋰電池制造領域主要分為動力鋰電池、消費鋰電池與儲能鋰電池,最終應用于新能源汽車、手機、便捷式電腦與儲電站等領域。

目前,鋰、鈷、鎳、錳、鐵等金屬資源是鋰電池正極最主要的原材料,主要的生產企業包括西藏礦業、天齊鋰業等,上游涉及多種設備的供應廠商數量較多,代表企業有贏合科技、先導智能等。另外,導電劑、粘合劑等輔材也是鋰電正極材料的主要原材料,代表企業有上海匯普工業與三愛富等;在中游,當升科技、容百科技與廈鎢新能等是鋰電池正極材料行業的龍頭企業;下游鋰電池行業的企業中,寧德時代在動力電池、3C消費電池和儲能電池領域均有布局,市場份額較大。

行業發展歷程:當前中國鋰電池正極材料行業處于快速成長階段

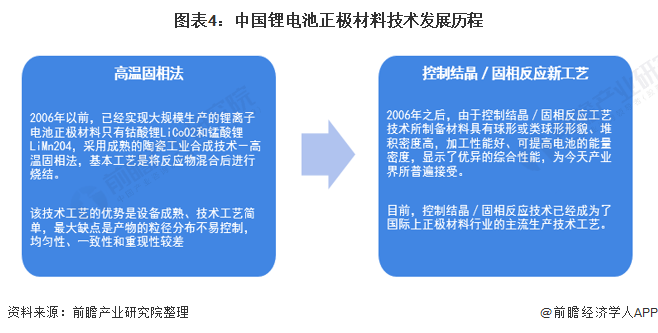

——技術發展歷程:行業技術更新迭代快

從鋰電池正極材料的制作技術上來看,2006年以前,中國主要采用高溫相固法進行正極材料的大規模生產,2006年之后,中國研制出了控制結晶/固相反應工藝,以控制結晶制備前驅體為技術核心,從4個層面對材料結構的性能進行優化,目前,該技術已經成為了國際上正極材料行業的主流生產技術工藝。

——產品發展歷程:三元材料主導目前正極材料市場

從正極材料的產品發展歷程來看,基于下游應用市場的驅動,鋰電池正極材料經歷了三個發展階段。第一階段受消費電池驅動,正極材料以鈷酸鋰為代表;第二階段,隨著新能源汽車市場放量,磷酸鐵鋰快速增長;第三階段,受新能源乘用車對長里程需求與國家政策的推動,三元材料已成為市場需求主導。

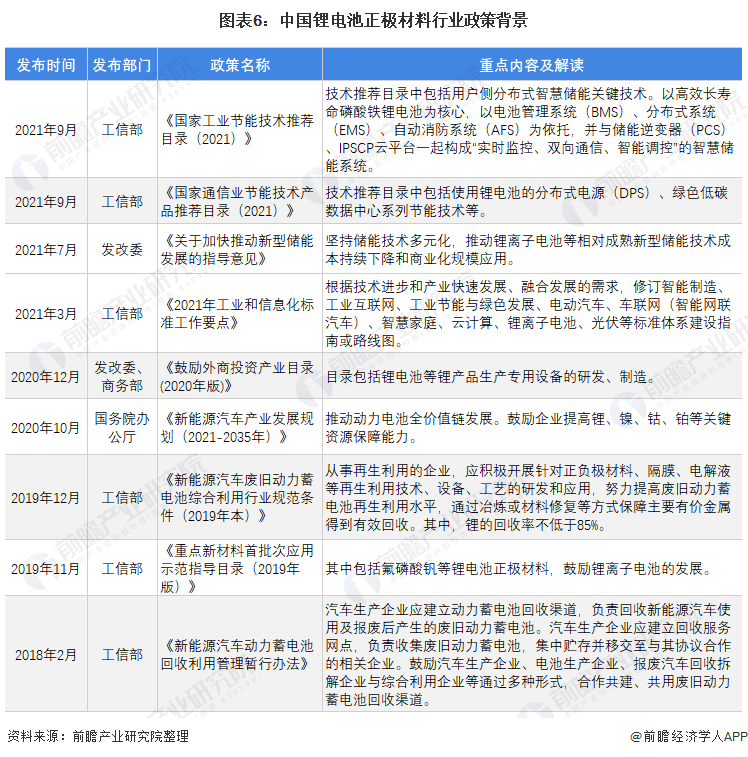

行業政策背景:新能源汽車與儲能行業雙雙助推鋰電池產業鏈需求增長

從鋰電池正極材料的政策環境來看,近年來,我國出臺多部政策鼓勵鋰電池行業的發展,行業相關標準陸續出臺。未來我國鋰電池正極材料行業發展將逐漸規范化、標準化,隨著新能源汽車、儲能等領域鼓勵政策的陸續實施,我國鋰電池產業鏈需求將進一步提高,鋰電池正極材料行業發展前景廣闊。

行業發展現狀

1、行業整體狀況:鋰電池正極材料市場增速超20% 發展前景廣闊

根據GGII的數據,2016-2019年,中國鋰電池正極材料行業產值規模持續上升,但增長率呈下降趨勢。2019年,我國鋰電池正極材料產值規模達到593億元,同比增長10.8%。受益于疫情的逐步控制和下游鋰電池領域的廣闊需求,結合正極材料的出貨量增幅和價格的上漲情況,2020年,中國鋰電池正極材料產值約為760億元,同比上升28.16%。

從需求端來看,根據GGII公布的銷量數據,結合中國正極材料企業的平均價格測算,2016-2020年,中國鋰電池正極材料行業銷售規模持續上升,增長率穩定在較高水平。2020年,我國鋰電池正極材料銷售規模約為631億元,同比增長26.55%。

2、細分市場分布:三元材料和磷酸鐵鋰占據主要市場

從中國鋰電池正極材料產量結構來看,2019-2020年,三元材料、錳酸鋰和鈷酸鋰的市場份額分別下降了2個、6個、1個百分點,只有磷酸鐵鋰占比上升了7個百分點。2020年,三元材料的市場份額最大,為44%,其次為磷酸鐵鋰,占比為29%,鈷酸鋰和錳酸鋰分別為15%和12%。

3、細分市場一:鈷酸鋰市場

鈷酸鋰由于具備倍率性能強、工作電壓高、壓實密度較高等優勢,主要應用于3C電子領域,其銷量主要與3C電子產品出貨量相關。近年來,隨著智能手機、平板電腦逐漸普及,3C電子產品增速放緩,受此影響,鈷酸鋰市場需求增速整體放緩。根據鑫欏資訊數據,2020年,中國鈷酸鋰正極材料產量7.38萬噸,同比增長24.9%。

4、細分市場二:錳酸鋰市場

2016-2020年,我國錳酸鋰產量先上升后下降,2019年達到產量最高點。2020年,我國錳酸鋰產量為5.91萬噸,同比下降22.67%。

5、細分市場三:磷酸鐵鋰市場

磷酸鐵鋰材料憑借其安全性能好、比容量大、高溫特性好、循環性能優異、無毒無污染等特性,成為鋰電池正極材料行業未來主要的發展方向之一。2016-2020年,我國磷酸鐵鋰產量較為波動,但整體呈上升態勢。2020年,我國磷酸鐵鋰產量為14.2萬噸,同比上升46.4%。

6、細分市場四:三元材料市場

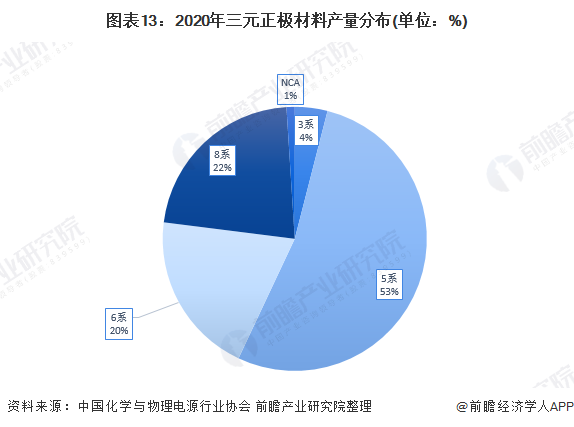

按鎳含量差異區分,當前行業主流的三元正極材料可以分為低鎳(以NCM333等3系為主)、中鎳(以NCM523等5系為主)、中高鎳(以NCM613、NCM622等6系為主)和高鎳(以NCM811等8系為主),能量密度隨著鎳含量的提高而提升。

目前,NCM523為國內最主要的三元材料,鑒于綜合性能、安全性、成本等方面的優勢,預計未來幾年NCM523在三元材料中的產銷情況仍將保持行業領先地位。

三元材料優勢主要體現在比容量高、循環性能好、制備成本低和安全性能較好等方面,由于三元材料的這些優勢使其成為最有希望取代鈷酸鋰的新一代鋰離子電池正極材料。2016-2020年,我國三元材料產量呈上升態勢。2020年,我國三元材料產量為21萬噸,同比上升6.6%。

行業競爭格局

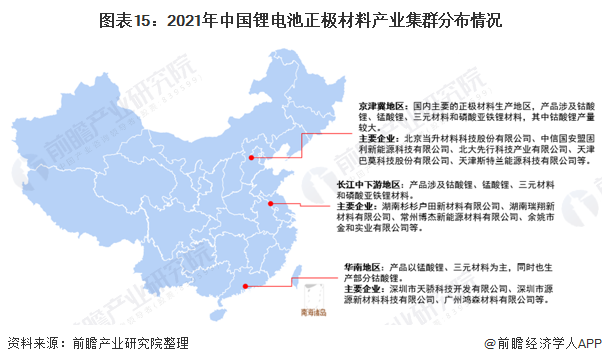

1、區域競爭:我國鋰電池正極材料企業多分布在京津冀及東南部等新能源市場發達地區

經過近十年的發展,國內鋰電池正極材料行業已經形成了以京津地區、長江中下游地區和華南地區三大鋰電池正極材料的產業基地。前瞻匯總中國三大鋰電池正極材料產業基地主要特點、代表企業如下:

從前瞻統計的鋰電池正極材料行業28家代表性上市企業的區域分布來看,鋰電池正極材料行業的上市公司主要集中在中南、東南部地區,其中以廣東省和浙江省的上市企業數量居首,二者占比之和接近50%。

注:圖中數據僅包含前瞻統計的28家上市企業。

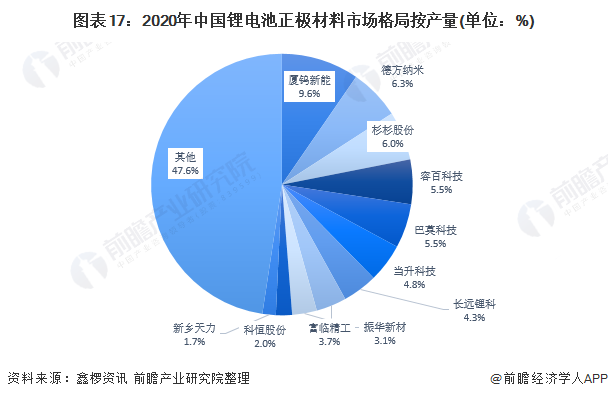

2、企業競爭:廈鎢新能產銷率份額穩居第一,行業市場集中度不高

從鋰電池正極材料的產量競爭格局來看,2020年,廈鎢新能的市場份額最高,達到了9.6%,其次是德方納米和杉杉股份,市場份額占比為6.3%和6%。

2020年,廈鎢新能的銷量市場份額達到9.7%,依舊位居市場首位;其次是德方納米和杉杉股份,銷量市場份額占比為6.0%和5.9%。整體來看,行業CR10僅在50%左右,行業集中度不高,競爭壓力相對較低。

當前業內主要企業鋰電池正極材料產能懸殊,產品布局方向不一,綜合來看,廈門鎢業、杉杉股份、容百科技與當升科技無論是在業務體量、產能規劃方面,還是在盈利能力與業務布局方面,都擁有絕對競爭力,是國內鋰電池正極材料領域絕對領先的企業。

行業發展前景及趨勢:鋰電池正極材料市場潛力巨大,未來有望保持高速增長

隨著全球主導型經濟體的碳排放承諾進一步清晰,圍繞綠色經濟的扶持和激勵政策將更加積極。從傳統車企巨頭到造車新勢力,具備較強產品力的新能源車型將在全球市場密集上市,優質供給的涌現將創造和引領需求,全球汽車行業向智能化、電動化發展的趨勢已不可逆轉,帶動鋰電池的需求上漲。結合發展趨勢,前瞻預計到2027年,鋰電池正極材料的銷售規模和生產規模將分別超過2400億元和2700億元,年均復合增速達到21%。

根據近年來鋰電池技術的發展及在全球范圍內的廣泛應用情況來看,鋰電池正極材料未來將主要以三元材料的主流位置、高鎳化以及多種材料共存的方向發展。

更多行業相關數據請參考前瞻產業研究院《中國鋰電池正極材料行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池正極材料行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池正極材料行業發展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT