2022年中國環氧丙烷市場供需現狀與競爭格局分析 下游需求以軟泡聚醚為主

PPG行業主要上市公司:目前環氧丙烷行業主要上市公司:紅寶麗(002165),濱化股份(601678)等。

本文核心數據:環氧丙烷產能,環氧丙烷消費量

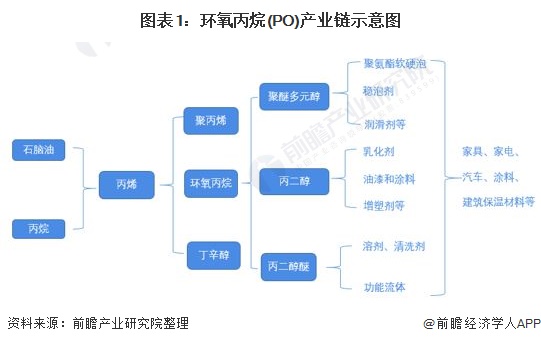

環氧丙烷(PO)是除聚丙烯和丙烯腈外的第三大丙烯衍生物,是重要的基本有機化工合成原料,主要用于生產聚醚、丙二醇等。它可以制成聚氨酯泡沫,它也可以制成第四代洗滌劑非離子表面活性劑、油田破乳劑、農藥乳化劑等。環氧丙烷的衍生物廣泛用于家具、家電、汽車、建筑、涂料等行業。

產能波動變化

隨著共氧化和直接氧化法PO生產項目的建設,我國國內環氧丙烷生產技術結構發生了巨大變化,2018年藍色星球40萬噸裝置和紅寶石12萬噸裝置未能投產(紅寶石12萬噸裝置2019年1月試生產),國內產能下降至320萬噸/年。2020年,我國環氧丙烷(PO)產能達到336萬噸/年,創近幾年新高。

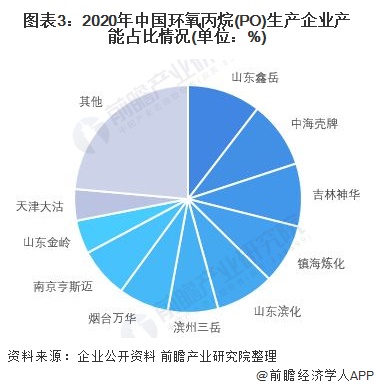

2020年,我國約有19家環氧丙烷(PO)生產企業,其中產能較大的有山東鑫岳、中海殼牌、吉林神華等,其中,山東鑫岳占比達10.4%。

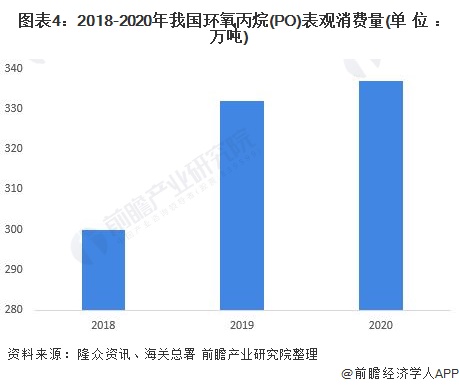

消費需求緩慢增長

2020年,我國環氧丙烷(PO)表觀消費量達337萬噸,近3年復合增長率約為4%。

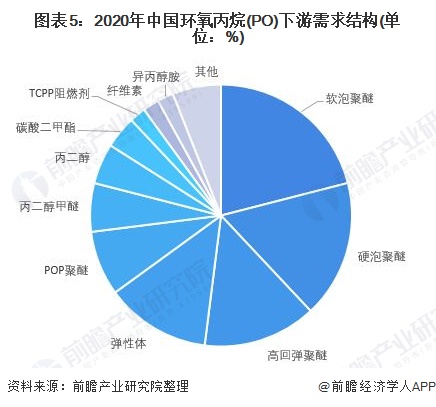

下游需求以軟泡聚醚為主

具體來看,我國環氧丙烷(PO)下游需求以軟泡聚醚為主,占比達21%;其次為硬泡聚醚,占比為17%。

綜上所述,目前我國環氧丙烷(PO)產能波動變化,消費需求緩慢增長,下游需求以軟泡聚醚為主。

以上數據參考前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT