預見2022:《2022年中國藥妝行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市企業:貝泰妮(300957)、華熙生物(688363)、云南白藥(000538)、片仔癀(600436)等

本文核心數據:藥妝行業市場規模、藥妝行業競爭格局、藥妝行業產業鏈

行業概況

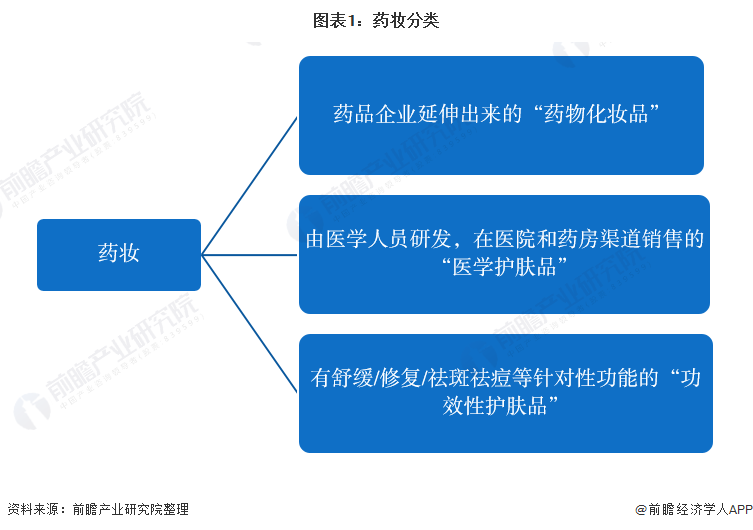

1、定義

藥妝品(Cosmeceutical)最初由美國著名的皮膚病資深學者Albert Kiigam教授提出,被稱為功能性化妝品,由化妝品及藥品二詞結合而成,意思是具有藥物性質的化妝品。

為避免化妝品的命名對消費者產生誤導,國家食品藥品監督管理局出臺的《化妝品命名規范》中禁止使用“醫學”、“醫藥”、“醫生”、“藥妝”等相關詞語。2019年1月10日,國家藥監局發文表示“對于以化妝品名義注冊或備案的產品,宣稱‘藥妝’、‘醫學護膚品’等‘藥妝品’概念的,屬于違法行為”。國家衛生部用于規范管理化妝品的主要法規《化妝品衛生監督條例》,僅將化妝品分為特殊、非特殊兩類。特殊用途化妝品指用于育發、染發、燙發、脫毛、美乳、健美、除臭、祛斑、防曬的化妝品。

綜合上述事實可以總結出一個結論,即“藥妝品”在法律層面上是不存在的,任何化妝品以藥妝的療效進行宣傳和使用均是違法的。本報告對于藥妝的界定并非法律層面上的藥妝品,而是基于市場對于該產品的認知,對于包含有特殊成分能夠達到某種效果的這一類化妝品的統稱。此外,目前暫無對此類化妝品的更為合適的稱呼,故本報告暫保留“藥妝”這一稱呼。

2、產業鏈剖析

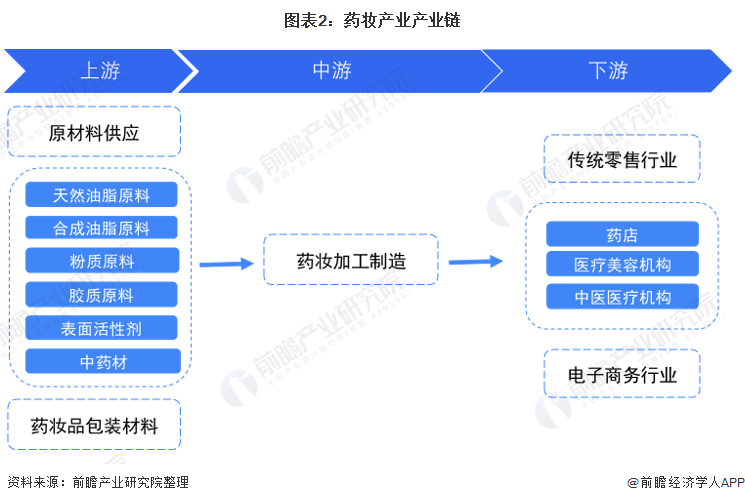

從藥妝行業產業鏈來看,天然油脂原料、合成油脂原料以及包裝材料等處于上游,藥妝產品通用基質原料主要包括:油性原料,在護膚產品中起保護、潤濕和柔軟皮膚作用,是藥妝產品應用最廣的原料;表面活性劑,能降低水的表面張力,具備去污、潤濕、分散、發泡、乳化、增稠等功能,被譽為工業味精;保濕劑,其作用是防止膏體干裂,保持皮膚水分等。藥妝產品常用天然添加劑包括水解明膠、透明質酸、超氧化歧化酶(SOD)、蜂王漿、珍珠、天然植物提取物、中藥材等。下游行業則主要為各種營銷渠道(包括但不限于線上分銷商和線下零售商)。

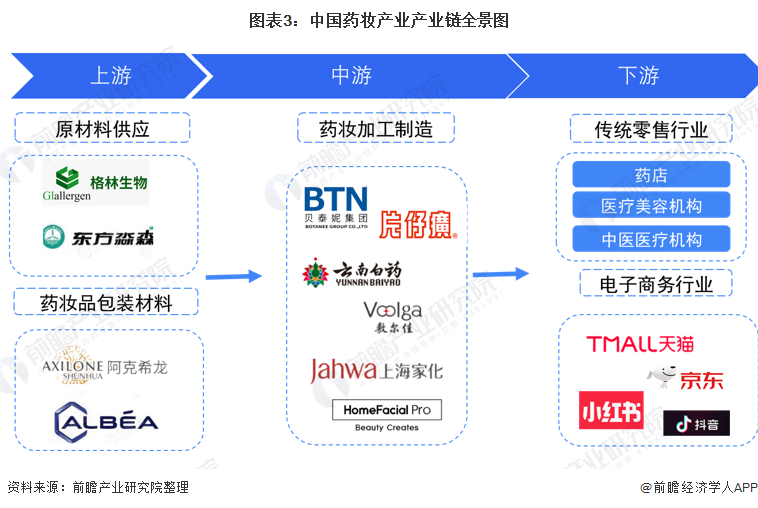

藥妝行業上游相關企業主要有知名原材料公司格林生物、東方淼森等以及國內知名包裝材料供應商則有阿克希龍、阿蓓亞等。中游的參與企業有貝泰妮、片仔癀、云南白藥等。下游銷售渠道主要包括傳統零售以及電子商務,電子商務平臺種類繁多,以淘寶、京東等傳統電商平臺為代表,近年來也衍生出抖音、快手、小紅書等社交電商平臺。傳統零售渠道則主要為藥店、醫療美容機構以及中醫醫療機構等。

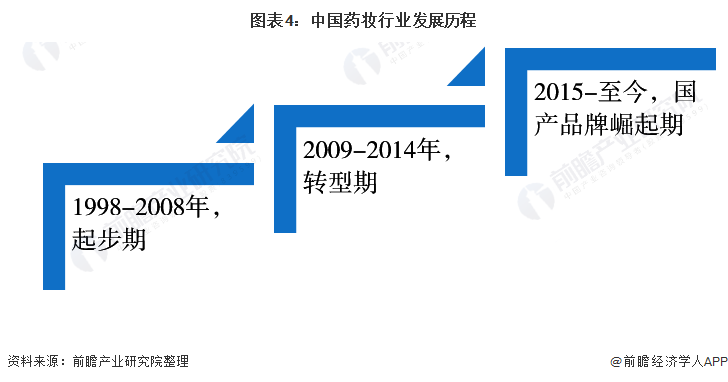

行業發展歷程:我國藥妝行業處于國產品牌崛起期

1998年-2008年國際品牌逐步進入中國市場,開啟中國藥妝時代,1998年薇姿率先進入中國市場,隨后2004年雅漾、理膚泉等法系品牌也紛紛入駐,期間各大品牌以藥店/藥房銷售為主要渠道;2009-2014年,為各大品牌轉型期,部分國際品牌遭遇發展瓶頸,比如2010年開始薇姿在華銷售額增速逐漸下降,部分國產品牌也因銷售策略失誤等原因導致衰退,在這一期間,藥妝行業的銷售渠道自藥店/藥房拓展至百貨與醫院渠道;2015-至今,部分法系品牌在華市占率呈現下降趨勢,而國產品牌表現良好,在國內的市占率逐步提升。在這一期間,藥妝行業的銷售渠道拓展至線上渠道,各大品牌線上銷售占比逐步提升。

行業政策背景: 行業更加規范化

近年來,國家制定了一系列“藥妝”相關規定以及政策,目的在于為了規范行業內生產經營活動,加強監督管理,保證產品質量安全。行業主要重點政策匯總如下:

行業發展現狀

1、國內本土藥妝品牌逐漸崛起

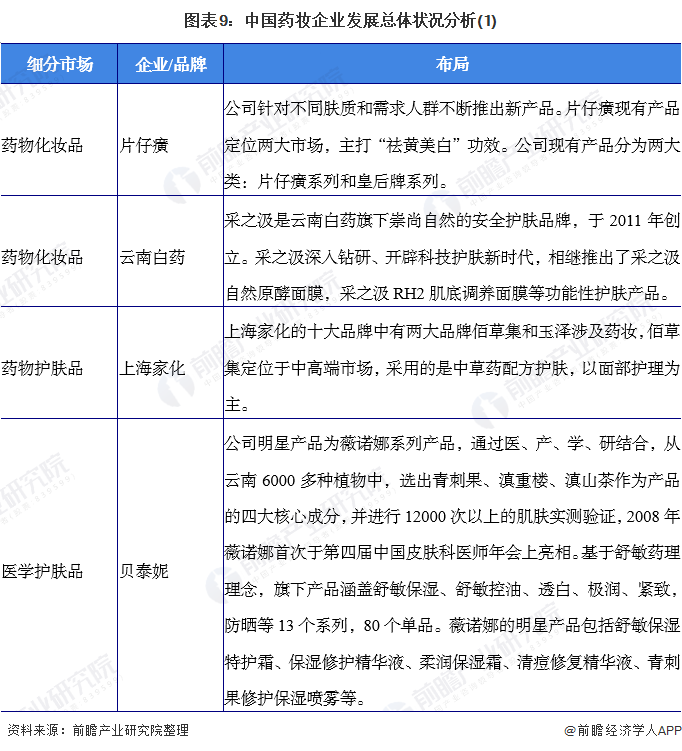

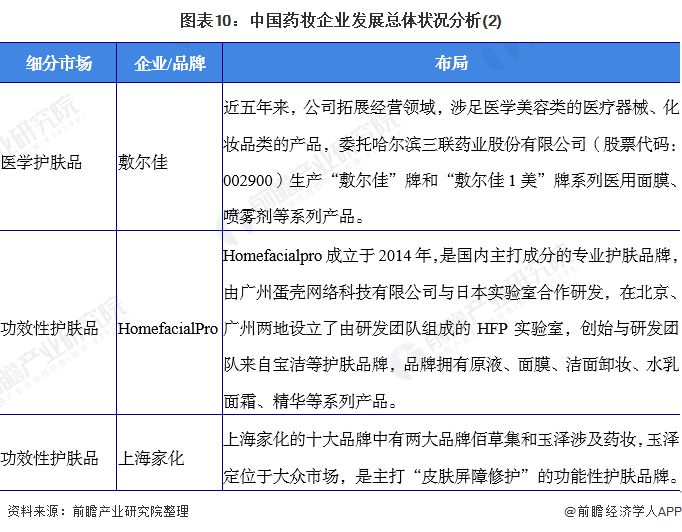

雖然目前外資品牌占據著我國藥妝主要市場份額,但是近年來中國本土企業也紛紛入局藥妝市場,企業類型包括藥企、化妝品企業、涉及醫療器械和醫藥等企業。各大傳統中藥企業紛紛利用天然中藥藥材來進軍藥妝領域,如云南白藥、片仔癀等,均開始或已經涉足藥妝產品的研發、生產與銷售,片仔癀的片仔癀系列和皇后系列是藥企入局藥妝市場最具代表性的企業。在醫學護膚品品牌上,上海家化孵化的新銳品牌玉澤、有醫療背景的貝泰妮推出的薇諾娜品牌、主打專業修復醫用面膜的敷爾佳品牌,近年來在藥妝市場上發展得如火如荼。HomefacialPro、潤百顏等主打功效護膚的新銳品牌近年來在藥妝市場上也發展迅速。

2、藥妝品牌銷售渠道選擇

——線上渠道已經成為主戰場

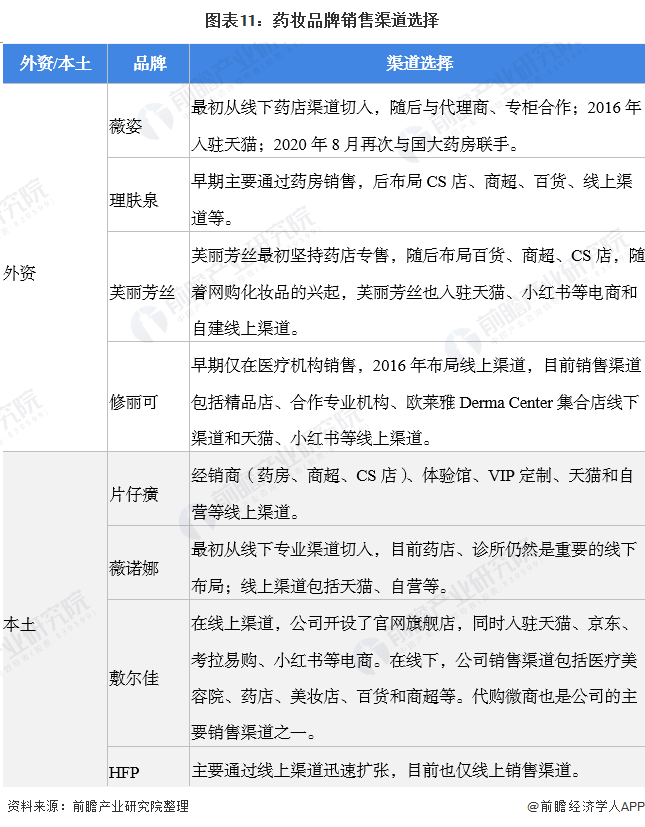

自從疫情以來,美妝企業渠道建設的重點就轉向了線上,渠道的鋪設對美妝企業尤為重要,線上渠道已經成為主戰場。薇姿最初通過代理商、藥店及專柜合作,快速擴張,迅速占據市場份額;理膚泉早期主要通過藥房銷售,后布局CS店、商超、百貨、線上渠道等;芙麗芳絲最初堅持藥店專售,隨后布局百貨、商超、CS店,隨著網購化妝品的興起,芙麗芳絲也入駐天貓、小紅書等電商和自建線上渠道。中國新銳本土品牌HFP僅布局了線上銷售渠道。整體上來看,隨著電商的發展,各大藥妝品牌均紛紛布局線上渠道,入駐天貓、京東、小紅書等電商平臺。

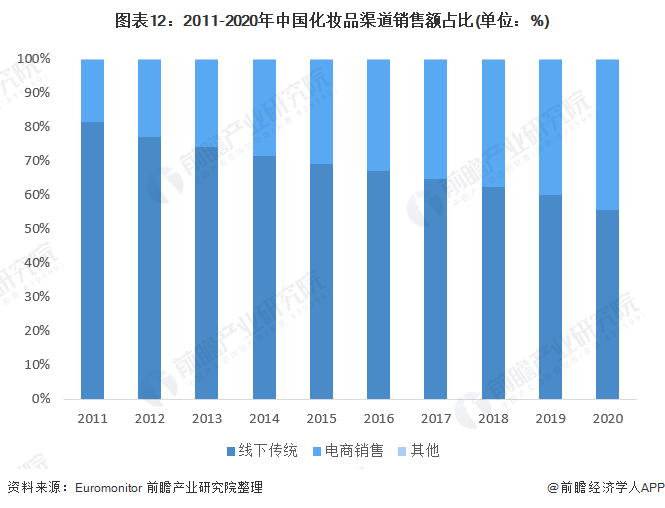

——電商銷售渠道規模占比逐年增加

乘電商崛起之風,化妝品在電商渠道的銷售額迅速攀升,2019-2020年我國爆發了疫情,期間由于強制限制出入,人們減少了外出,在線時長明顯增長。越來越多的品牌商開始在抖音、快手等短視頻App上投放廣告,借助直播博主銷售產品。通過直播形式,消費者可以更方便地了解到產品的各類信息,減少了線下尋找成本,再加上KOL的真人反饋,語言刺激,激發消費者的購買需求。未來,隨著我國化妝品銷售渠道逐漸往線上渠道傾斜,我國藥妝線上銷售占比也將會進一步提高。2020年電商渠道約占中國化妝品市場的44.18%,以該比例測算,我國藥妝零售電商交易規模已經接近350億元。根據2021年中國藥妝零售電商發展現狀初步估測,2021年我國藥妝零售電商交易規模接近400億元。

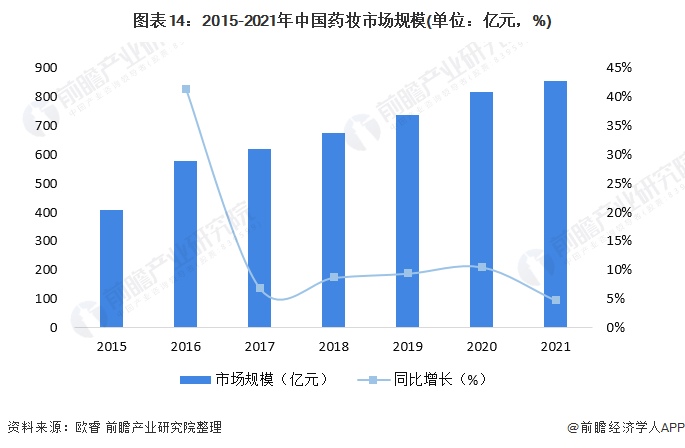

3、市場規模:2021年中國藥妝規模超過800億元

隨著消費升級、化妝品產品升級,中國的高端化妝品的增速快于大眾化妝品。護膚品是化妝品市場中的第一大品類,且近年來消費者愈發重視產品效果、成分、功效等性能,需求存在精細化和差異化,藥妝概念逐漸被消費者接受,雖然目前國內對于藥妝沒有明確定義,但藥妝具有功能活化,輔助醫療、修護保養、術后護理等功能,在國內逐漸崛起,需求持續擴大,初步統計2021年中國藥妝市場規模超過800億元。

行業競爭格局

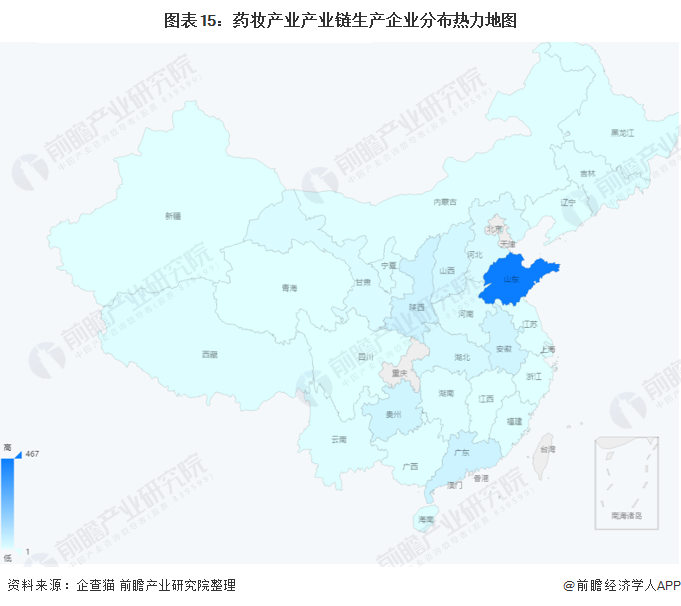

1、區域競爭:藥妝行業相關企業主要集中于山東省

從區域分布來看,藥妝行業相關企業主要集中于山東省,少量分布于廣東省、陜西省、安徽省。

2、企業競爭:本土藥妝品牌紛紛崛起,與外資品牌共同競爭藥妝高端市場和大眾高端市場

目前,我國藥妝市場主要分為三個層次。過去中國藥妝高端市場和大眾高端市場主要被外資品牌占領,大眾中低端市場主要由我國本土企業占領。但近年來,我國本土藥妝品牌紛紛崛起,與外資品牌共同競爭藥妝高端市場和大眾高端市場,外資代表性品牌包括修麗可、薇姿、理膚泉、雅漾等;本土代表性品牌包括Bio-MESO、潤百顏、玉澤、薇諾娜、HomefacialPro等。本土藥企品牌片仔癀、馬應龍、京衛本草等競爭大眾中低端市場。

根據主要企業藥妝業務銷售收入占全藥妝行業銷售規模的比重,測算得出2020年我國藥妝行業主要企業所占市場份額,目前,我國藥妝行業相關上市企業中藥妝業務營收占比較大的主要是體量較大的老牌企業,比如云南白藥、上海家化以及片仔癀等,其次為華熙生物及貝泰妮等專業藥妝護膚品公司。

行業發展前景及趨勢預測

1、未來中國藥妝市場將保持較快發展的速度發展

雖然目前藥妝并沒有在中國得到“正名”,但是曾野蠻生長的中國化品市場形成一代消費者的妝敏感肌膚的成因之一。加之環境污染、飲食不規律及自身壓力等因素的困擾與日俱增,安全、抗敏類需求成為消費者對護膚產品的首要考慮因素。同時,2020年疫情的爆發讓口罩已經成為日常,悶熱的天氣加劇了臉部過敏等現象。藥妝憑借安全可靠的成分兼具良好的治療效果,在日益細分化和差異化的化妝品市場中將會脫穎而出。

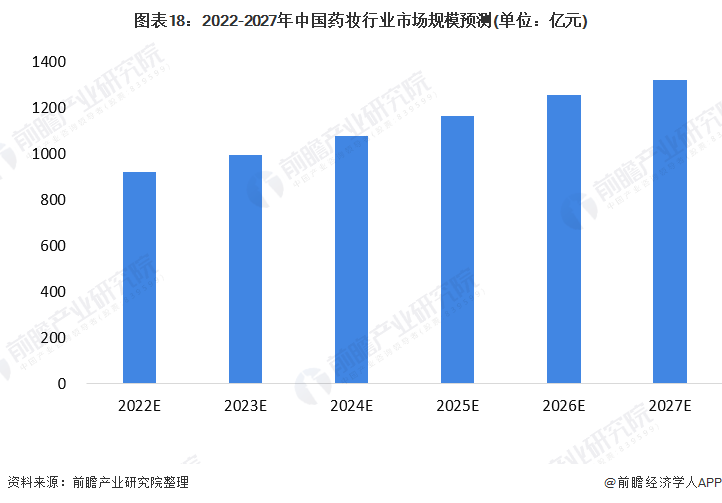

此外,近年來外資藥妝品牌不斷擴大在中國藥妝市場的布局,中國藥妝新銳本土品牌玉澤、薇諾娜、HFP等也相繼崛起,進一步推動了消費者對本土藥妝產品的信賴以及需求。因此,前瞻推測,未來中國藥妝市場將保持較快發展的速度發展,2027年中國藥妝市場規模將超過1300億元。

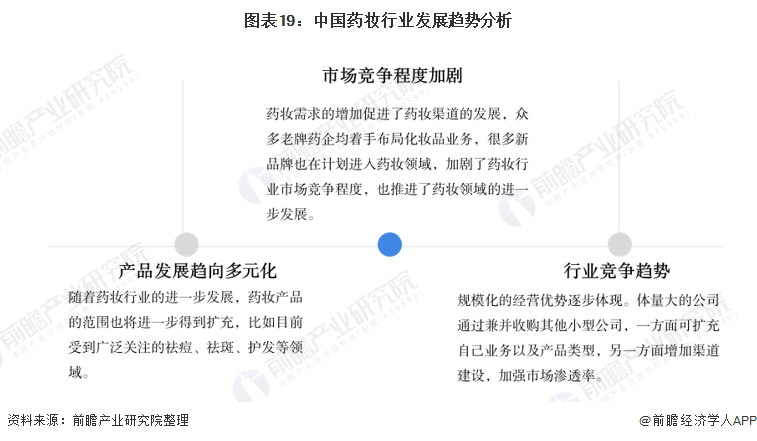

2、藥妝行業發展趨于多元化

伴隨著皮膚損傷發生率逐年提高,消費者群體對于化妝品的安全性與溫和性的追求日益明顯,藥妝的特點使其能夠滿足這部分群體的需求。這部分群體規模的擴大從需求端帶來藥妝需求的增長。但是,藥妝在中國仍未被“正名”,其未來發展仍面臨著政策和監管的問題。因此,整體來看,未來藥妝行業機遇與挑戰并存。

以上數據參考前瞻產業研究院《中國藥妝行業品牌競爭與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對藥妝行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來藥妝行業發展軌跡及實踐經驗,對藥妝行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT