【行業(yè)深度】洞察2022:中國(guó)ETC行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)等)

ETC行業(yè)主要上市公司:金溢科技(002869.SZ)、萬集科技(300552.SH)、千方科技(002373.SZ)、華銘智能(300462)

本文核心數(shù)據(jù):ETC行業(yè)競(jìng)爭(zhēng)梯隊(duì)、市場(chǎng)集中度、業(yè)務(wù)布局、競(jìng)爭(zhēng)狀態(tài)總結(jié)

1、中國(guó)ETC行業(yè)競(jìng)爭(zhēng)情況

ETC(Electronic Toll Collection System)稱為電子不停車收費(fèi)系統(tǒng),是目前世界上普遍使用的道路收費(fèi)方式。它是利用基于5.8GHz微波頻段的專用短程通信(DSRC)技術(shù)設(shè)備來實(shí)現(xiàn)電子不停車收費(fèi)。

目前,我國(guó)ETC行業(yè)上市公司為金溢科技、萬集科技、千方科技與華銘智能,其他企業(yè)包括成谷科技、埃特斯、長(zhǎng)江智能數(shù)據(jù)技術(shù)、握奇數(shù)據(jù)、金晟安、搜林、久譽(yù)軟件等。

目前,中國(guó)ETC行業(yè)企業(yè)中,金溢科技、萬集科技、聚利科技(華銘智能子公司)在車載ETC產(chǎn)品方面的銷售量最高,同時(shí)位列ETC品牌榜前三,屬于行業(yè)第一梯隊(duì);成谷科技、千方科技、埃特斯、長(zhǎng)江智能數(shù)據(jù)技術(shù)、握奇數(shù)據(jù)等位列品牌榜前十,屬于行業(yè)第二梯隊(duì);其他企業(yè)屬于行業(yè)第三梯隊(duì)。

從代表性企業(yè)分布情況來看,中國(guó)ETC行業(yè)代表性企業(yè)呈現(xiàn)一定區(qū)域集群特征,分布于廣東、北京與上海。

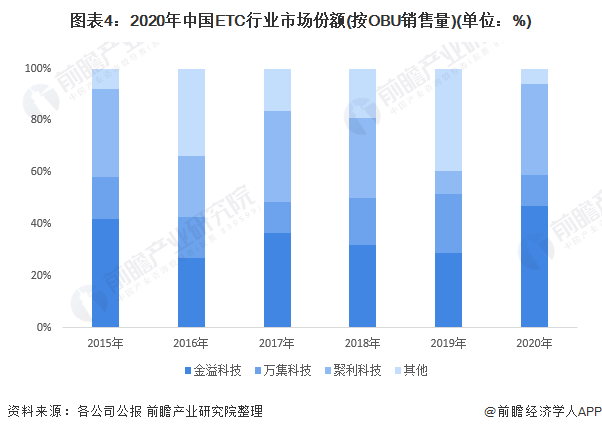

2、中國(guó)ETC行業(yè)市場(chǎng)份額

我國(guó)對(duì)ETC企業(yè)實(shí)行產(chǎn)品資質(zhì)準(zhǔn)入制,企業(yè)產(chǎn)品只有通過交通部交通工程監(jiān)理檢測(cè)中心的檢測(cè)后,才能參與ETC建設(shè)招投標(biāo),因此我國(guó)市場(chǎng)中ETC企業(yè)數(shù)量較少。

根據(jù)每年新增ETC用戶數(shù)以及ETC更新需求量總和作為當(dāng)年OBU市場(chǎng)總量,結(jié)合每個(gè)公司當(dāng)年的出貨量可以大致估計(jì)出OBU的出貨市占率。2020年,我國(guó)ETC市場(chǎng)集中度較高,金溢科技、萬集科技、聚利科技三大龍頭企業(yè)合計(jì)份額分別占比47%、12%以及35%。

注:聚利科技為華銘智能子公司。RSU設(shè)備和ETC門架系統(tǒng)經(jīng)過2019年突擊建設(shè),市場(chǎng)容量接近飽和,圖表中根據(jù)OBU設(shè)備數(shù)計(jì)算市場(chǎng)份額。

3、中國(guó)ETC行業(yè)市場(chǎng)集中度

2019年ETC行業(yè)熱潮之后,2020年起,OBU車載產(chǎn)品領(lǐng)域,行業(yè)在新售汽車前裝、存量汽車安裝與升級(jí)替換、高速公路ETC路徑識(shí)別、城市應(yīng)用場(chǎng)景拓展等方面具備增長(zhǎng)點(diǎn)。2020年,ETC企業(yè)數(shù)量企業(yè)市場(chǎng)集中度較高,較2019年上升明顯。ETC行業(yè)上市公司中,按ETC營(yíng)收規(guī)模計(jì),三家企業(yè)合計(jì)市場(chǎng)份額達(dá)94%。

4、中國(guó)ETC行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

從中國(guó)ETC企業(yè)業(yè)務(wù)競(jìng)爭(zhēng)力來看,金溢科技與萬集科技在ETC業(yè)務(wù)上的毛利率較高,分別達(dá)46.76%與52.83%。

5、中國(guó)ETC行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,ETC企業(yè)產(chǎn)品只有通過交通部交通工程監(jiān)理檢測(cè)中心的檢測(cè)后,才能參與ETC建設(shè)招投標(biāo),因此我國(guó)市場(chǎng)中ETC企業(yè)數(shù)量較少。我國(guó)ETC市場(chǎng)行業(yè)集中度較高,行業(yè)競(jìng)爭(zhēng)主要在聚利科技、金溢科技、萬集科技等國(guó)內(nèi)廠商之間展開,總體來說行業(yè)競(jìng)爭(zhēng)程度較低;企業(yè)必須在行業(yè)內(nèi)積累相關(guān)技術(shù)并擁有相應(yīng)資質(zhì),這成為新企業(yè)進(jìn)入ETC行業(yè)的主要障礙,行業(yè)潛在進(jìn)入者威脅較小;我國(guó)對(duì)智能交通射頻識(shí)別與電子支付行業(yè)制定了產(chǎn)品的認(rèn)證,替代品威脅較弱;ETC上游主要為電子元器件、電池等電子設(shè)備制造業(yè),生產(chǎn)廠商眾多,綜合來看,上游供應(yīng)商的議價(jià)能力較弱;此外,ETC行業(yè)下游為道路運(yùn)營(yíng)商、交通管理部門、銀行、汽車廠商等,2019年后,受國(guó)家政策環(huán)境影響,對(duì)ETC設(shè)備的新增需求量減少,下游供應(yīng)商的議價(jià)能力較強(qiáng)。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)ETC行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要分析了中國(guó)ETC行業(yè)當(dāng)前發(fā)展的市場(chǎng)環(huán)境;ETC系統(tǒng)的運(yùn)營(yíng)管理及應(yīng)用效益;ETC的市場(chǎng)需求特征;ETC主要產(chǎn)品與區(qū)域市場(chǎng)發(fā)展?fàn)顩r;ETC行業(yè)的競(jìng)爭(zhēng)格局與趨勢(shì);ETC市場(chǎng)的...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT