預見2022:《2022年中國BIPV行業全景圖譜》(附市場規模、競爭格局和發展前景等)

BIPV行業主要上市公司:東方日升(300118)、隆基股份(601012)、正泰電器(601877)、深賽格(00008)、秀強股份(300160)、亞瑪頓(002623)、金晶科技(600586)、晶科科技(601778)、杭蕭鋼構(600477)、天合光能(688599)、森特股份(603098)和東南網架(002135)等。

本文核心數據:BIPV行業競爭格局、BIPV安裝規模等。

行業概況

1、定義

光伏建筑一體化(Building Integrated Photovoltaics,簡稱BIPV)指在建筑外圍護結構的表面安裝光伏組件提供電力,同時作為建筑結構的功能部分,取代部分傳統建筑結構如屋頂板、瓦、窗戶、建筑立面、遮雨棚等,也可以做成光伏多功能建筑組件,實現更多的功能,如光伏光熱系統、與照明結合、與建筑遮陽結合等。

光伏建筑系統除了具備發電功能之外,同時還具有抗風壓性能、水密性能、氣密性能、隔音性能、保溫和遮陽性能等建筑外圍護所必需的性能和獨特的裝飾功能,達到建筑圍護、建筑節能、太陽能利用和建筑裝飾多種功能的完美結合。其優點主要表現為:

2、產業鏈剖析:中游涵蓋BIPV產品及工程

BIPV市場屬于光伏產業鏈下游的應用市場,以深圳為核心的珠三角地區發展較快。目前,行業產業鏈正在成型,已經初步出現了一批專業從事該行業的企業。

BIPV行業的上游主要為光伏組件的零部件和建筑的部分結構件,包括硅片、背板和墻體等;中游主要為BIPV產品和工程,主要產品包括光伏玻璃、光伏幕墻、太陽能電池和其它儲能設備等;下游客戶主要為建筑業,涵蓋工廠、房地產和部分減排的國家級建筑等應用場景。

BIPV產業鏈的核心參與者主要為上游的零部件生產商、中游的BIPV產品和工程企業以及下游的客戶群體。其中上游光伏零部件生產商以陽光電源、珈偉新能和通威股份等為代表,建筑材料以中國建筑和江河集團等為主;中游BIPV產品生產商以亞瑪頓、東方日升、南玻A和正泰電器等為主為代表,BIPV建設工程以杭蕭鋼構和森特股份等為代表;下游應用場景主要為建筑業企業和政府、工廠項目等。

行業發展歷程:BIPV行業進入高速發展期

我國BIPV行業起步較晚,從2009年才開始展開BIPV相關標準的一系列制定工作。財政部、科技部、國家能源局于2009年聯合發布了《關于實施金太陽示范工程的通知》(財建[2009]397號)。由于BIPV還是一個全新的領域,且其還是跨領域的結合產物,光伏行業和建筑行業對其認識都不深,因此,部分BIPV建筑出現了質量難以達標、運行效果難以保證的現象,最終國家暫停了部分BIPV項目。

近幾年,我國也加快了針對BIPV的國家標準體系的建設,BIPV行業得以高速發展,分別于 2018 年發布了GB/T 36963-2018《光伏建筑一體化系統防雷技術規范》,2019年發布了 GB/T 38388-2019《建筑光伏幕墻采光頂檢測方法》和GB/T 37655-2019《光伏與建筑一體化發電系統驗收規范》。另外,不僅標準有所健全,企業在BIPV產品和工程建設上也有了長足的進步,隨著相關國家政策不斷推進,我國BIPV行業進入高速、大規模發展期。

行業政策背景:政策加持,BIPV行業未來可期

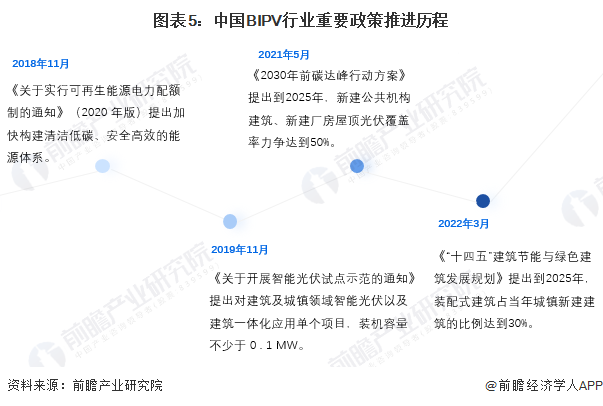

BIPV行業在國內發展的周期較短,從我國BIPV行業政策的推進歷程來看,2019年底開始,我國能源和環保相關政策才開始提及BIPV行業。2019年11月,工信部等六部門發布《關于開展智能光伏試點示范的通知》,提出在工業園區、建筑及城鎮、交通運輸、農業農村、光伏電站、光伏扶貧及其他領域形成智能光伏特色應用,并提出建筑及城鎮領域智能光伏以及建筑一體化應用單個項目裝機容量不少于 0 . 1 MW。2022年3月,《“十四五”建筑節能與綠色建筑發展規劃》提出,到2025年,完成既有建筑節能改造面積3.5億平方米以上,建筑能耗中電力消費比例超過55%。

2021年10月,我國接連印發三大光伏建筑行業相關政策,指引BIPV行業從賦能、節能、產能三條路徑助力新能源實現“雙碳”目標。

其中,《2030年前碳達峰行動方案》中提出,加快優化建筑用能結構,開展建筑屋頂光伏行動,推廣光伏發電與建筑一體化應用。到 2025 年,城鎮建筑可再生能源替代率達到8%,新建公共機構建筑、新建廠房屋頂光伏覆蓋率力爭達到50%。加快推進新型工業化,大力推進裝配式建筑。2022年,我國同樣在加速推進BIPV行業的發展,印發了《“十四五”建筑節能與綠色建筑發展規劃》等政策。

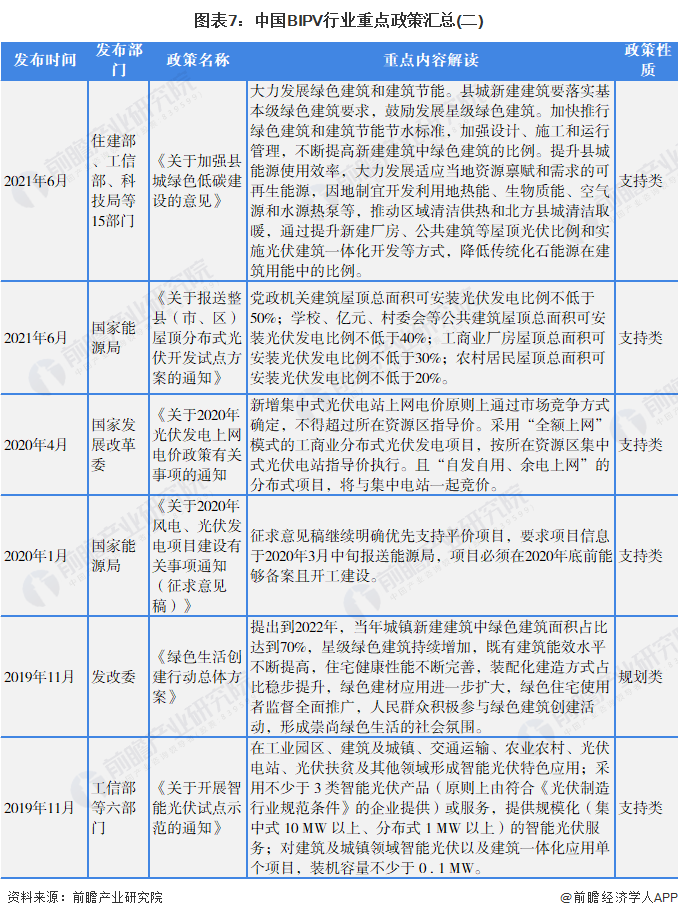

截止2022年3月末,我國BIPV行業相關政策及規劃如下:

行業發展現狀

1、我國BIPV行業潛力巨大

據中國光伏行業協會介紹,2020年我國BIPV裝機容量達到709MW,部分企業BIPV產量已經超過歐洲。未來隨著BIPV統一標準的建立,其占比也將持續提升,以4%-5%為起點、存量滲透率占30%、增量滲透率占70%終點計算,未來15年BIPV裝機規模將從0.8GW增加值82.7GW,未來五年年復合增長率達81.59%,2026年我國BIPV安裝規模有望達到25.4GW。

2、光伏發電裝機容量居世界首位

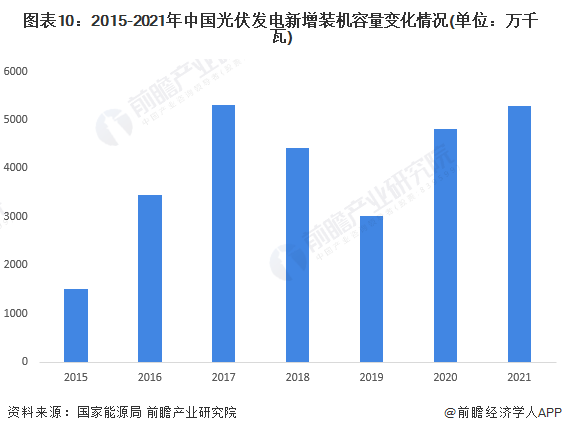

據國家能源局統計數據顯示,2015年,我國光伏發電新增裝機容量為1513萬千瓦。2018年,受光伏531新政影響,各地光伏發電新增項目有所下滑,全年新增裝機容量出現下降態勢,從2017年的5306萬千瓦下降至4426萬千瓦。2019年,國內光伏新增裝機仍然呈現下降趨勢,下降至3011萬千瓦。2019年對需要國家補貼的項目采取競爭配置方式確定市場規模,因政策出臺時間較晚,項目建設時間不足半年,很多項目年底前無法并網,再加上補貼拖欠導致民營企業投資積極性下降等原因,截止2019年底競價項目實際并網量只有目標規模的三分之一。

2020年,在未建成的2019年競價項目、特高壓項目,加上新增競價項目、平價項目等拉動下,國內新增光伏市場將恢復性增長,隨著應用市場多樣化以及電力市場化交易、“隔墻售電”的開展,新增光伏裝機將穩步上升,中國光伏發電新增裝機容量為4820萬千瓦。國家能源局發布最新數據顯示,我國2021年新增光伏發電并網裝機容量約5300萬千瓦,連續9年穩居世界首位。截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。

3、2021年新增建筑BIPV市場規模約1503億元

根據中國建研院《BIPV/光電建筑市場發展情況介紹》,我國每年新建屋頂面積約為新建建筑面積的1/5,在強制安裝光伏情境下屋頂可安裝比例約為30%,單位面積安裝光伏量150W/平。根據國家統計局的數據,2021年,全國新增房屋竣工面積40.83億平,按照中國建研院的計算邏輯,以屋頂工商業BAPV和BIPV平均成本4.09元/W測算,2021年我國新增建筑的BIPV市場規模約為1503億元。

行業競爭格局

1、區域競爭:BIPV企業多集中在東南沿海地區

我國BIPV行業規模仍然較小,企業分布多與光伏企業以及政策分布掛鉤,因此,深圳、浙江、江蘇、山東等地區BIPV企業眾多,其中,深圳地區的BIPV企業數量最為出眾。

2、企業競爭:競爭格局仍在初期

我國BIPV行業尚未形成成熟的競爭體系,多為光伏頭部企業開始生產相關產品,亦有建筑企業自主或聯合光伏企業提供一系列BIPV施工方案,少有上市企業專門從事該行業。其中,涉及BIPV行業的企業中,太陽能電池組件生產企業、光伏玻璃生產企業和BIPV工程建設企業數量相對較多。

行業發展前景及趨勢預測

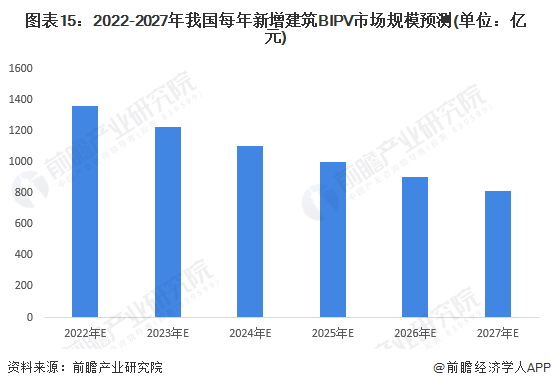

1、預計我國2027年新增建筑BIPV市場規模仍將超過800億元

根據歷年數據,假設新增建筑面積按照每年下降5%進行變化,對應屋頂面積比例為1/5、單位投資成本每年下降5%的增速計算,得到2027年我國新增建筑BIPV市場規模約為813億元。

2、回報率有望大幅提升

BIPV是目前全球光伏發電系統的主要形式之一,隨著中國光伏應用市場的逐漸擴大,BIPV的建設規模也將隨之增大;且中國是太陽能資源相當豐富的國家,絕大多數地區平均日輻射量在4kWh/m2/天以上,隨著國際及國內光伏技術的不斷進步,光伏發電成本呈逐年下降趨勢,BIPV項目的投資回報率將不斷上升,光電建筑領域極有可能成為率先擺脫度電補貼政策依賴的領域。

以上數據參考前瞻產業研究院《中國光伏建筑一體化(BIPV)行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對BIPV行業的發展環境、市場規模、競爭格局等行業現狀進行分析,并結合多年來BIPV行業發展軌跡及實踐經驗,對BIPV行業未來的發展前景做出審慎分析...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT