后疫情時代消費觀察 一文解讀美國“耳朵經濟”發展現狀

行業主要公司:喜馬拉雅、荔枝FM(LIZI)、意賦科技(小宇宙)、Spotify(SPOT.US)、蘋果(Podcast)等。

本文核心數據:美國播客市場消費者規模、消費行為數據

播客市場規模持續擴大

——在線音頻消費大幅增長

美國是全球“耳朵經濟”發展最早的國家之一,伴隨疫情增加居家空閑等推動因素,美國在線音頻消費大幅增長。截至2022年初,12歲以上美國人中有73%,約合2.09億人表示在上個月聽過在線音頻,較2021年的68%跳漲了5個百分點。而這一增長主要由35歲以上的聽眾推動,35歲以上每月在線音頻聽眾人數同比增長13%。

——播客聽眾規模持續增長

播客的聽眾規模持續擴大,覆蓋面更加寬廣。報告顯示,12歲以上的美國人中,有62%,約合1.77億人表示他們曾經聽過播客,相比2021年的57%增長5個百分點。這也是播客聽眾在全美人口的占比首次超過六成。

后疫情時代,播客聽眾消費習慣悄然改變

隨著長達兩年的疫情時期在美國暫告一段落,人們的生活與作息也逐漸向疫情前的狀態恢復,這在今年有關播客收聽習慣的數據中也有體現

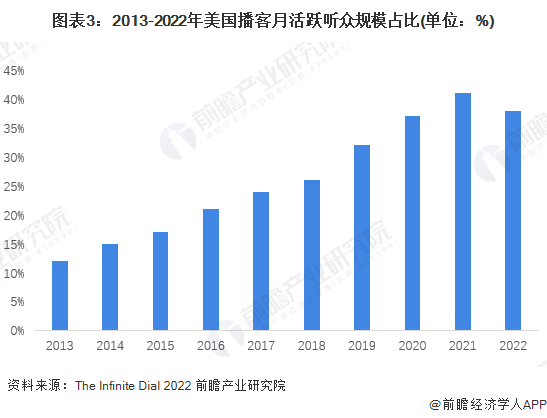

報告顯示,隨著人們的生活逐漸回歸常態,美國月活躍播客聽眾的占比從2021年41%的高位回落至38%,連續八年的增長線被打破。值得注意的是,如果跳過因新冠疫情而“膨脹”的2021年,38%的月活躍聽眾延續了2020年(37%)以來的上升趨勢。

2022年周活躍聽眾占比為26%,也較2021年的28%有所下降,但同樣高于2020年的24%。

The Infinite Dial指出,生活方式的改變對播客收聽習慣的影響是非常深刻的,活躍聽眾數據的下滑很可能是由于聽眾在疫情回歸常態后復工,收聽量出現下降的人群主要為12-34歲,而正是他們回歸了學校與工作場所。

2021年,24%的美國人主要在家工作,而2022年降至20%,與之相對應的線下辦公比例從2021年的70%增加到2022年的75%。

辦公場景的變化也改變了收聽的場景。2021年,以車內為主要收聽場所的占比由第一季度的14%增長至第四季度的20%,家內收聽占比由64%降至59%。可見通勤狀態的恢復令車內收聽播客的人群有所增長。

從收聽設備上也能看出同樣的趨勢,臺式與筆記本電腦正是人們居家辦公狀態下使用更頻繁的設備。2021年一季度,20%的周活躍聽眾使用臺式電腦或筆記本電腦收聽播客,到四季度時,這一比例回落至13%,而使用智能手機收聽播客的比例從第一季度的64%上升至第四季度的73%。

facebook、Instagram是播客活躍用戶最常用社交媒體

針對活躍用戶社交媒體使用行為針對性投放廣告,是業內企業增加影響力以及轉換率的重要手段。是美國12歲以上的播客月活躍聽眾對各類社交媒體的使用率均高于平均。播客月活躍聽眾對Instagram的使用率高出平均水平18個百分點,而有接近一半的播客月活聽眾使用TikTok。

在播客月活用戶最常使用的社交媒體中,Instagram、TikTok、Twitter等社交媒體的占比均高于平均,對Instagram和TikTok的使用更為顯著,前瞻認為這是播客企業需要重要關注的社交媒體平臺。

聲控設備、有聲讀物消費普及有望進一步激活播客市場

智能音箱等聲控設備普及為人們創造了更為便捷的播客使用環境。例如在車內場景中,使用語音操控遠比用手操控娛樂設備要方便。人們越來越懂得如何使用聲音與設備交流,這對于音頻行業來說是一件非常有力量的事情。12歲以上的美國人中有35%,約合1億人目前擁有至少一臺智能音箱。而美國總共約有1.3億個家庭,可見智能音箱在美國家庭中的占比相當高。

有聲讀物消費者對音頻內度要求個性化程度較高,用戶粘性較大,價值轉換度較高,是重要潛在消費人群。根據The Infinite發布數據,2022年有聲讀物消費者收聽量與2021年基本持平,12歲以上的美國人中有45%的人曾經收聽過有聲讀物。

以上數據來源于前瞻產業研究院《中國網絡視聽行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對網絡視聽行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來網絡視聽行業發展軌跡及實踐經驗,對網絡視聽行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT