2022年中國連鎖藥店行業(yè)市場需求現(xiàn)狀分析 呼吸疾病及消化代謝類藥物受捧【組圖】

行業(yè)主要上市公司:老百姓(603883)、漱玉平民(301017)、大參林(603233)、益豐藥房(603939)等

本文核心數(shù)據(jù):中國連鎖藥店銷售額分布、利潤分布、銷售過億的中成藥OTC產(chǎn)品分類、銷售過億的化學(xué)藥OTC產(chǎn)品分類等

近年來我國連鎖藥店,尤其是大型連鎖藥店,多采取多元化的發(fā)展模式,除藥品外還銷售食品、保健品、醫(yī)療器械等品類商品。

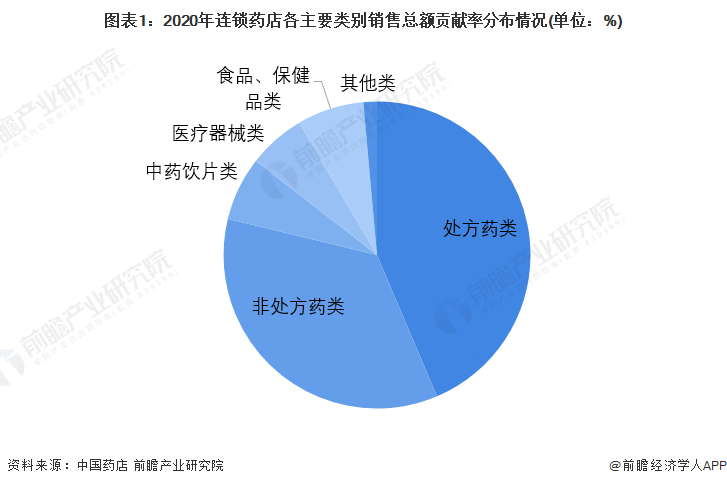

處方藥銷售總額貢獻(xiàn)率最高

根據(jù)《中國藥店》數(shù)據(jù),2020年連鎖藥店各主要類別中,處方藥類銷售總額貢獻(xiàn)率最高,為43.61%;非處方藥類銷售總額貢獻(xiàn)率為35.18%,中藥飲片類銷售總額貢獻(xiàn)率為6.72%;食品、保健品類銷售總額貢獻(xiàn)率為7.04%;醫(yī)療器械類銷售總額貢獻(xiàn)率為6.02%;其他類為1.43%。

注:截至2022年5月,2021年數(shù)據(jù)暫未公布,下同。

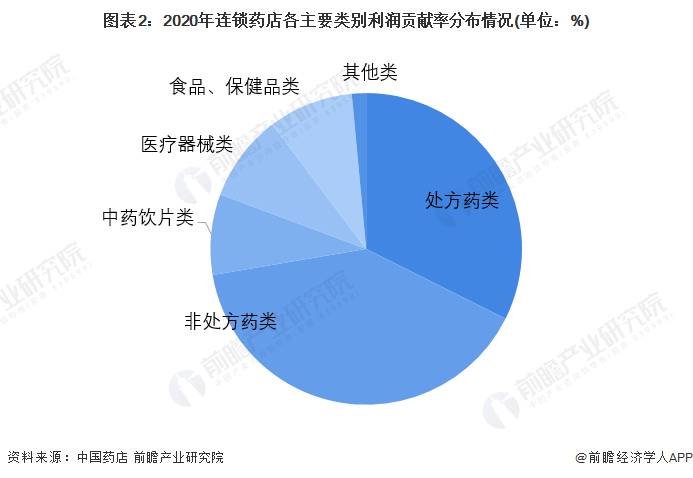

非處方藥利潤貢獻(xiàn)率最高

從利潤貢獻(xiàn)率來看,非處方藥位列第一,為39.92%;處方藥類利潤貢獻(xiàn)率為32.39%;中藥飲片類利潤貢獻(xiàn)率為8.38%;食品、保健品類利潤貢獻(xiàn)率為8.81%;醫(yī)療器械類利潤貢獻(xiàn)率為9.02%;其他類為1.48%。

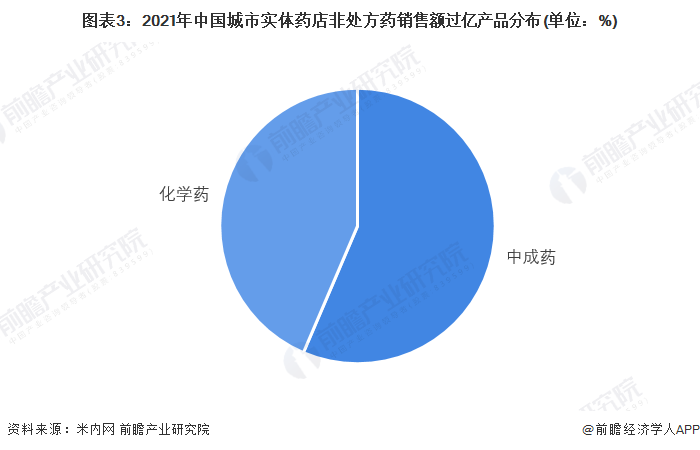

高銷售額中成藥較多

根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),分中成藥和化學(xué)藥看,2021年在中國城市實體藥店終端,初步核算銷售額超過1億元的非處方藥產(chǎn)品有140個(不含雙跨、涉及雙跨規(guī)格的產(chǎn)品暫不列入統(tǒng)計范圍),其中中成藥79個,占比56%,化學(xué)藥占61個,占比44%。

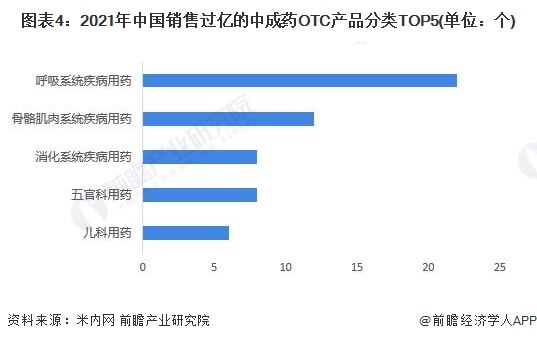

呼吸疾病中成藥及消化代謝化學(xué)藥受捧

79個銷售額過億的中藥OTC產(chǎn)品分布在13個大類,其中呼吸系統(tǒng)疾病用藥占了22個,位列第一,主要涉及感冒用藥、清熱解毒用藥、止咳祛痰平喘用藥,排名前五的還包括骨骼肌肉系統(tǒng)疾病用藥、消化系統(tǒng)疾病用藥、五官科用藥及兒科用藥。涉及的多為感冒咳嗽、肌肉酸痛、跌打損傷、健胃消食、祛暑、痔瘡、兒童厭食、兒童止瀉等常見病。

銷售額過億的化藥OTC產(chǎn)品有61個,要集中在8個大類。其中,消化系統(tǒng)及代謝藥占了22個,皮膚病用藥占了13個,呼吸系統(tǒng)用藥占9個,生殖泌尿系統(tǒng)和性激素類藥物及感覺系統(tǒng)藥物分別占6個。與中成藥不同,化藥主要集中在皮膚病、抗菌消毒、婦科感染、維礦類等。

綜上所述,我國連鎖藥店銷售的主要產(chǎn)品中,處方藥銷售總額最高,非處方藥利潤貢獻(xiàn)率最高,從具體產(chǎn)品來看,呼吸疾病中成藥和消化代謝化學(xué)藥市場需求最高,銷售額過億的產(chǎn)品數(shù)量均達(dá)22個。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國連鎖藥店行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對連鎖藥店行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來連鎖藥店行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對連鎖藥店行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT