預見2022:《2022年中國醫藥電商行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:目前國內醫藥電商行業的上市公司主要有九州通(600998)、一心堂(002727)、京東健康(06618)、阿里健康(00241)、藥師幫(H1731)等。

本文核心數據:醫藥電商交易規模、醫藥電商市場滲透率。

行業概況

1、定義

醫藥電商又叫醫藥電子商務,是指以醫療機構、醫藥公司、銀行、醫藥生產商、醫藥信息服務提供商、第三方機構等以贏利為目的的市場經濟主體,憑借計算機和網絡技術(主要是互聯網)等現代信息技術,進行醫藥產品交換及提供相關服務的行為。

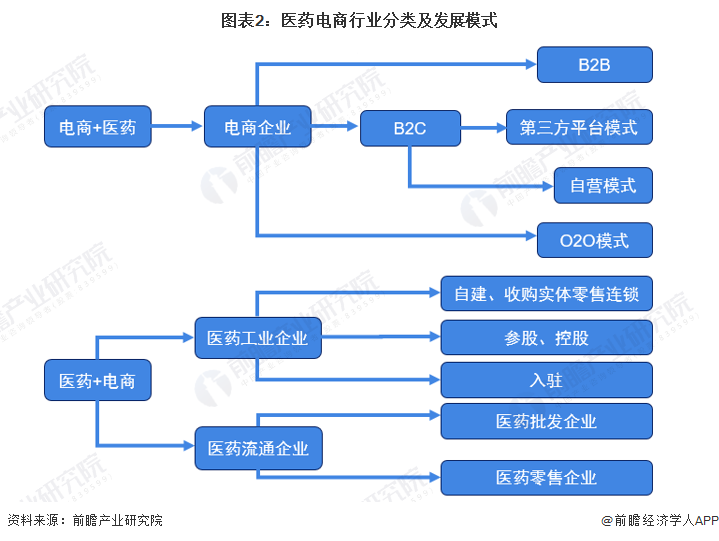

按照主體特征,醫藥電商可以分為“電商+醫藥”、“醫藥+電商”兩大類,“醫藥+電商”即原本的醫藥工業企業和醫藥流通企業從線下向線上渠道拓展,“電商+醫藥”則是以互聯網電商作為立足點切入醫藥領域。

醫藥電商可根據其面向的上下游與商業模式,可以分為B2B、B2C、O2O三大類:

2、醫藥電商三種模式運行機制

B2B業務涉及多類供應鏈主體,B2B服務于醫藥行業的各個B端之間,串聯醫藥生產、醫藥流通、醫藥銷售各主體,還包括外圍物流倉儲企業、金融公司、交易資訊公司等,涉及的交易體量巨大。B2B模式的企業銷售品類結構與傳統藥品流通行業銷售品類結構相近,更貼合行業需求。

B2B電商業務實際上是醫藥企業(主要是醫藥流通企業)傳統銷售渠道向線上的進一步延伸和擴大,可與傳統業務相互促進。相較于傳統醫藥流通體系,電子商務的應用提高了醫藥企業的管理效率和服務水平,有自身獨特的優勢。

醫藥電商B2C模式分為自營式B2C和平臺式B2C,自營式B2C是通過醫藥連鎖企業自建官網或電商巨頭進軍醫藥與消費者之間的電子交易;平臺式B2C是第三方B2C平臺以中立身份為買賣雙方提供虛擬交易平臺服務。

B2C平臺不受“店鋪面積”限制,聚合了大量的藥品零售企業,依托眾多藥房和的龐大SKU儲備,可以為全國各地患者提供所需藥品,增加罕見病患者、偏遠地區患者的藥品可及性。同時,基于電商平臺的信息透明性,消費者可方便地進行價格比較,適當減少藥品開銷,降低用藥成本。同時,相當比例的慢病患者并未遵照醫囑按時購藥,B2C醫藥電商憑借上述多項優勢,可成為吸引這批慢病患者的增量入口。

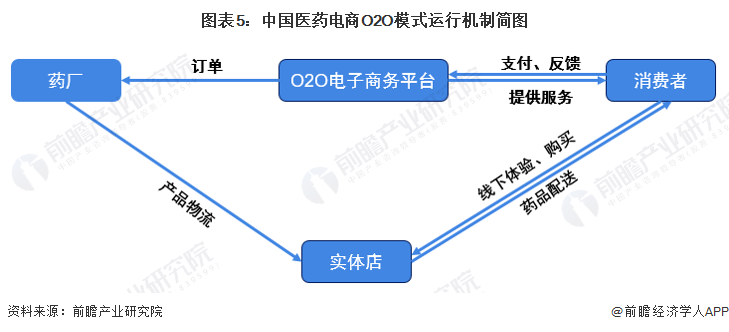

醫藥電商O2O模式運行機制通常總結為“引流-轉化-消費-反饋”四個階段。第一階段為引流,指通常利用阿里健康、微信信息平臺引流方式,吸引消費者到藥品O2O電子商務平臺;第二階段為轉化,線上平臺向消費者提供商品詳細信息和優惠服務,以供消費者對比、挑選并作出消費決策;第三階段為消費,消費者在線下單獲取藥品;第四階段為反饋階段,消費者對消費體驗并作出評價并反饋到線上平臺,線上平臺通過梳理和分析反饋信息,形成更加完整的藥品信息庫,以進一步幫助引流。

3、醫藥電商行業主要玩家圖譜

目前醫藥電商市場主要的玩家包括:

B2B:益藥倉、藥藥好、藥師幫、藥便宜、藥京采、合縱藥易購、融貫電商、珍誠醫藥網等。

B2C:1藥網、阿里健康、京東健康、360好藥、好藥師、藥房網等。

O2O:京東到家、快方送藥、叮當快藥等。

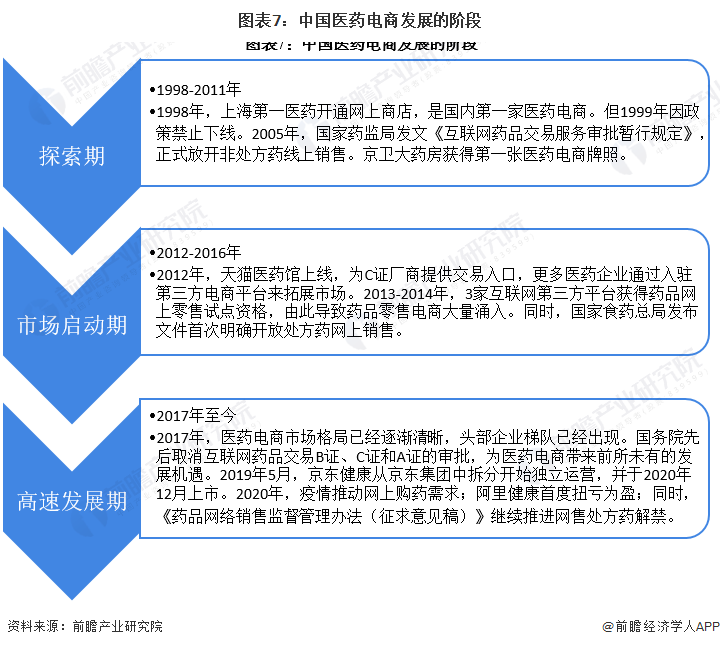

行業發展歷程:行業步入高速發展期

醫藥電商行業經過多年發展,目前已步入高速發展期,形成較為穩定的商業模式,市場格局逐漸清晰,醫藥電商深耕垂直細分市場,加速線上線下融合,進行差異化競爭。

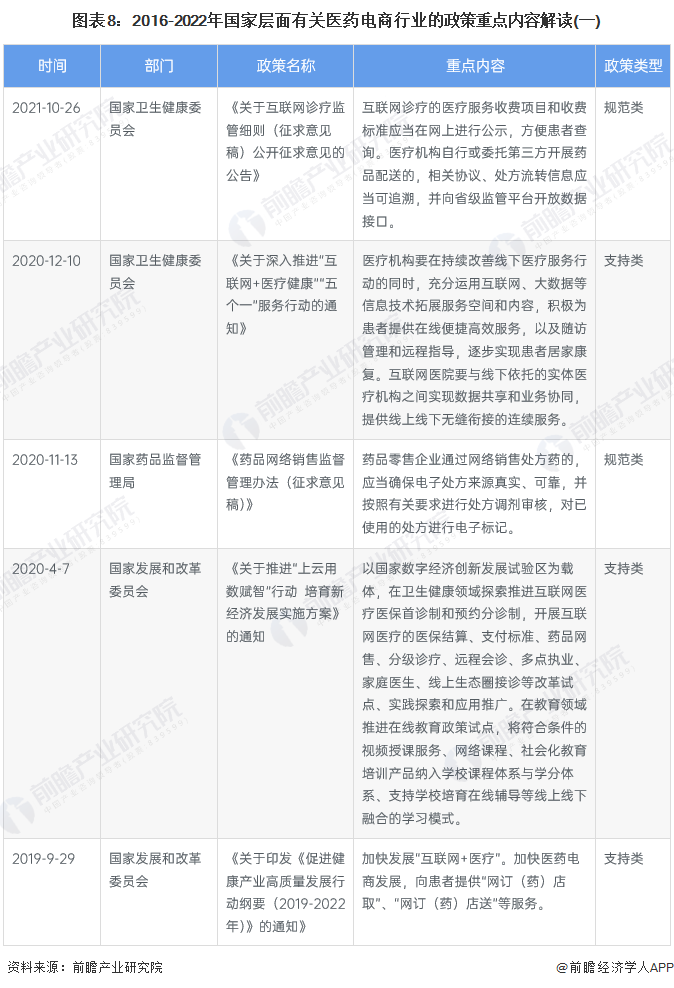

行業政策背景:政策加持,醫藥電商迎來發展機遇

近幾年,衛健委、藥監局、國務院、發改委、商務部等部門相繼出臺了醫藥電商行業相關政策,對醫藥電商行業進行鼓勵、引導和規范。

行業發展現狀

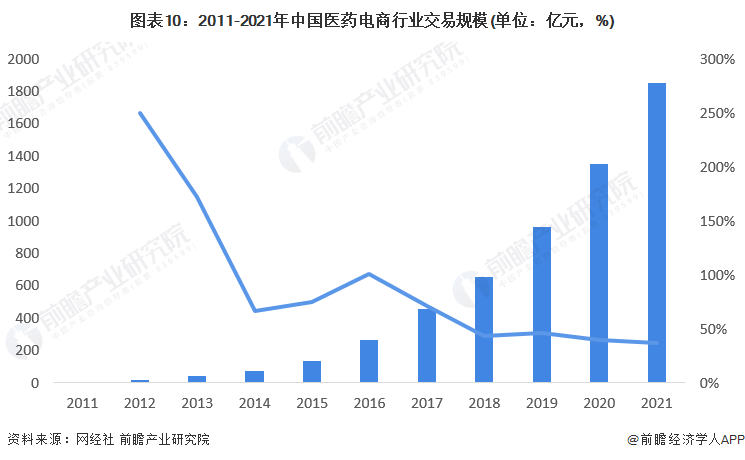

1、醫藥電商交易規模直逼2000億大關

根據網經社“電數寶”電商大數據庫顯示,2012年至2013年醫藥電商交易規模增速直線下滑,2014年至2020年醫藥電商交易分別為76.3億元、133.4億元、267.8億元、457.7億元、657.4億元、964.3億元、1350.1億元,增速依次為66.59%、74.83%、100.75%、70.91%、43.63%、46.68%、40.01%,增長速度逐漸放緩。2021年,我國醫藥電商交易規模達到1850.9億元,同比增長37.09%,直逼2000億大關。

2、醫藥電商市場滲透率逐年遞增

據網經社“電數寶”電商大數據庫顯示, 我國醫藥電商市場滲透率逐年遞增,2019年市場滲透率為0.93%,2020年突破1%,達到1.21%。根據我國醫藥電商市場發展態勢初步測算,2021年,中國醫藥電商行業市場滲透率約為1.38%。

行業競爭格局

1、區域競爭:醫藥電商企業主要分布在長三角和珠三角地區

根據中國企業數據庫企查貓,目前中國醫藥電商行業企業主要分布在長三角和珠三角地區,特別以上海和廣東為代表。截至2022年6月底,上海共有醫藥電商企業2882家,廣東共有1787家。

2、企業競爭:老百姓大藥房品牌排行位居榜首

根據國家市場監督管理總局中國品牌雜志社主辦的中國品牌網公布的信息顯示,截至2022年6月,中國網上藥店品牌前十名分別為老百姓大藥房、桐君閣、一心堂藥房、益豐大藥房、成大方圓、仁和藥房網、國大藥房、海王星辰、阿里健康和華氏大藥房。

行業發展前景及趨勢預測

1、醫保支付接入醫藥電商成為必然趨勢

中國醫藥電商行業將朝著醫藥零售新增量、處方外流、醫保支付接入、慢病全周期管理的趨勢發展。

2、2027年醫藥電商交易規模有望突破7000億元

隨著新醫改、互聯網+、醫藥新零售等因素正深入影響醫藥行業,未來,中國醫藥電商行業市場將繼續持續增長的趨勢。根據弗若斯特沙利文測算與預測,2027年中國醫藥電商行業交易規模約為7257億元。

更多本行業研究分析詳見前瞻產業研究院《中國醫藥電商行業市場前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥電商行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥電商行業發展軌跡及實踐經驗,對醫藥電商行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT