一文帶你速覽2022年H1中國黃金市場供需現狀 黃金產量反彈難阻消費跌勢【組圖】

黃金行業主要上市公司:目前國內黃金行業的上市公司主要有中潤資源(000506.SZ)、銀泰黃金(000975.SZ)、湖南黃金(002155.SZ)、恒邦股份(002237.SZ)、萃華珠寶(002731.SZ)、ST榮華(600311.SH)、中金黃金(600489.SH)、山東黃金(600547.SH)、濟南高新(600807.SH)、赤峰黃金(600988.SH)、西部黃金(601069.SH)、紫金礦業(601899.SH)、白銀有色(601212)等。

本文核心數據:中國黃金產量數據;中國黃金消費量結構數據等

黃金礦產金占比近八成

據中國黃金協會統計數據顯示,自2006年我國成為全球第一大黃金生產國以來,我國黃金產量規模一直引領世界。近年來,受自然保護區內礦業權清退、礦業權出讓收益政策、氰渣作為危險廢物管理、礦山資源枯竭等因素的影響,河南、福建、新疆等重點產金省(區)礦產金產量下降導致全國黃金產量出現下滑。2021年,全國黃金產量為328.98噸,創近五年新低。

到2022年上半年,山東省黃金生產企業復產復工效果顯著,礦產金產量大幅回升123.64%。黃金主產區生產的恢復,帶動全國黃金產量的大幅上漲。2022年上半年我國黃金產量為174.687噸,比2021年上半年增產21.934噸,同比上升14.36%。

從黃金生產的原材料分類來看,目前我國黃金生產原料主要包括黃金礦以及有色金屬副產品。其中,黃金礦石是我國黃金生產的主要來源,近年來,隨著有色金屬提煉技術水平的提升,我國有色金屬副產品所產黃金份額持續提升,但總體來看,黃金礦產黃金占比仍在75%以上。到2022年上半年,我國黃金礦產金量占黃金總產量的比重為79.7%。

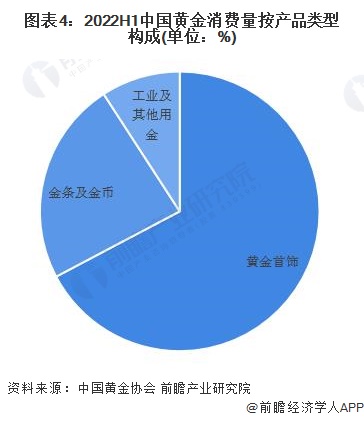

黃金消費以黃金首飾為主

黃金消費方面,2017年以來,全國黃金消費整體呈現震蕩下行走勢,2021年,在我國統籌經濟發展和疫情防控工作的顯著成效下,國內黃金消費總體保持恢復態勢,并實現同比較快增長,全國黃金實際消費量1120.90噸,與2020年同期相比增長36.53%。

2022年上半年,受國內疫情多發散發沖擊影響,疊加上年度形成的高基數,黃金首飾消費量出現明顯下滑,全國黃金消費量476.82噸,與2021年同期相比下降12.84%。

從具體到黃金消費結構來看,我國黃金消費主要包括黃金首飾、金條及金幣和工業及其他領域消費等三大類,其中黃金首飾消費占據絕對主導地位。

2022年上半年,我國黃金首飾消費占黃金總消費量的67.26%,此外,金條及金幣消費占黃金總消費量的23.58%;工業及其他用金消費占黃金總消費量的9.15%。

具體到黃金首飾消費領域,2017年以來,我國黃金首飾消費呈現震蕩下行走勢,2021年,全國硬足金、古法金等黃金首飾消費強勢,帶動黃金首飾消費整體強勢反彈,2021年,全國黃金首飾消費量為711.29噸,同比增長44.9%。到2022年上半年,我國黃金首飾320.73噸,同比下降7.98%。

更多本行業研究分析詳見前瞻產業研究院《中國黃金行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國黃金行業發展環境;國際黃金行業供需趨勢;中國黃金行業供需趨勢;中國黃金價格走勢及交易情況;中國黃金行業重點區域發展狀況;中國黃金行業領先企業經營...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT