2022年中國瓦楞原紙市場運行現狀分析 供需增勢強勁【組圖】

造紙行業主要上市公司:目前國內造紙行業相關上市企業有晨鳴紙業(000488)、山鷹紙業(600567)、太陽紙業(002078)、景興紙業(002067)、岳陽林紙(600963)、青山紙業(600103)等。

本文核心數據:中國瓦楞原紙產銷數據;中國瓦楞原紙進出口數據等

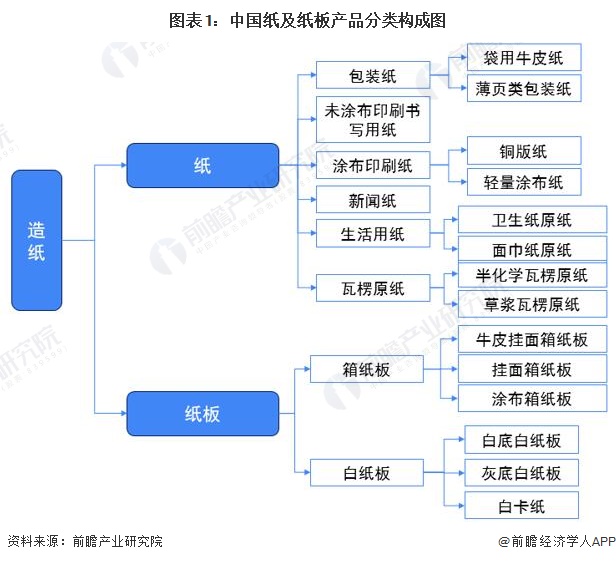

紙及紙板產品分類

我國造紙行業產品根據產品用途的不同可劃分為紙產品以及紙板產品,其中紙產品包括新聞紙、包裝紙、未涂布印刷書寫用紙、涂布印刷紙、生活用紙以及瓦楞原紙等;紙板產品包括箱紙板以及白紙板等。從供需情況來看,目前,我國箱紙板和瓦楞原紙為造紙行業主要生產品種。

產銷齊創新高

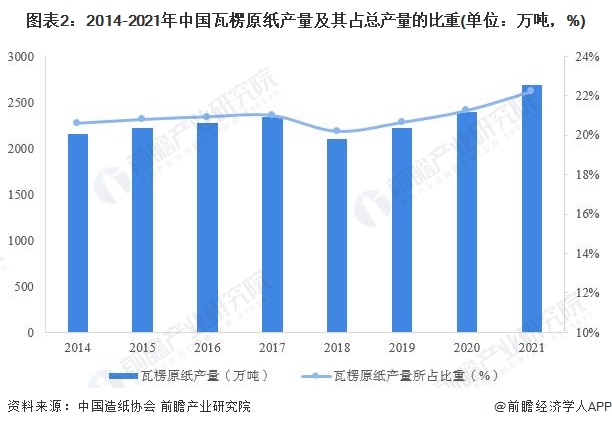

從產量規模變化情況來看,2014年以來,我國瓦楞原紙產量呈現震蕩走勢,2020年,全國瓦楞原紙產量為2390萬噸,同比增長7.67%,總產量再創新高。瓦楞原紙產量規模占所有紙及紙板產品總產量的比重維持在20%-22%之間,2020年,瓦楞原紙產量占全部紙及紙板產量的21.2%。

到2021年,全國瓦楞原紙總產量進一步增長至2686萬噸,同比增長12.3%,占全部紙及紙板產量的22.2%。

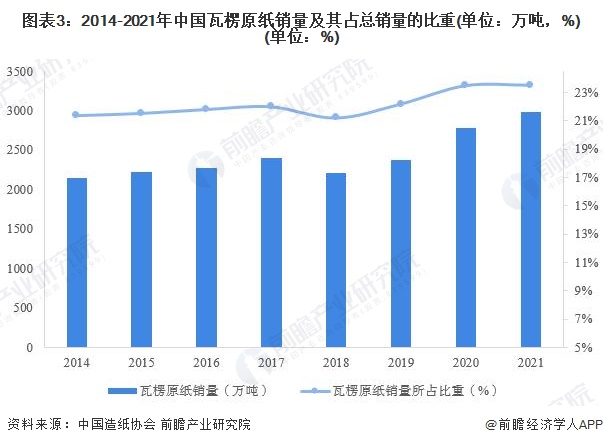

從銷量規模變化情況來看,瓦楞原紙市場需求走勢與供給走勢基本一致,2014年以來,我國瓦楞原紙銷量呈現震蕩走勢,2020年,全國瓦楞原紙消費量為2776萬噸,同比增長16.93%,消費量再創新高。瓦楞原紙銷量規模占所有紙及紙板產品總銷量的比重維持在22%-24%之間,2020年,瓦楞原紙銷量占全部紙及紙板銷量的23.5%。

到2021年,全國瓦楞原紙消費量為2977萬噸,同比增長7.2%,占全部紙及紙板銷量的23.5%,與上年持平。

進口需求遠超出口

與供需走勢基本一致的表現不同的是我國瓦楞原紙進出口走勢呈現完全相反的走勢,尤其是2017年以來,受國內瓦楞原紙生產成本上漲以及進口稅率下調的影響,我國瓦楞原紙進口量快速增長,與此同時出口量驟降。

進口方面,2014-2016年,我國瓦楞原紙進口量維持在10萬噸以下水平,2017年以來,瓦楞原紙進口量快速增長,2020年,我國瓦楞原紙進口量增長至389萬噸,創歷史新高。

2021年,全國瓦楞原紙進口回落至294萬噸,同比下降24.4%。

出口方面,我國瓦楞原紙出口量相較于進口量總體保持在較低水平,但2017年以來,全國瓦楞原紙出口量進一步下降,全國瓦楞原紙出口量不足5萬噸,2021年,全國瓦楞原紙出口量僅為2萬噸左右。

更多本行業研究分析詳見前瞻產業研究院《中國造紙行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對造紙行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來造紙行業發展軌跡及實踐經驗,對造紙行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。