預見2022:《2022年中國女士內衣行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:匯潔股份(002763.SZ);都市麗人(02298.HK);安莉芳控股(01388.HK);維珍妮(02199.HK);愛慕股份(603511.SH);益民集團(600824.SH);龍頭股份(600630.SH)等

本文核心數據:中國女士內衣行業代表性企業經營效益;中國女士內衣行業市場規模

行業概況

1、定義:內衣被稱為人的“第二層”皮膚

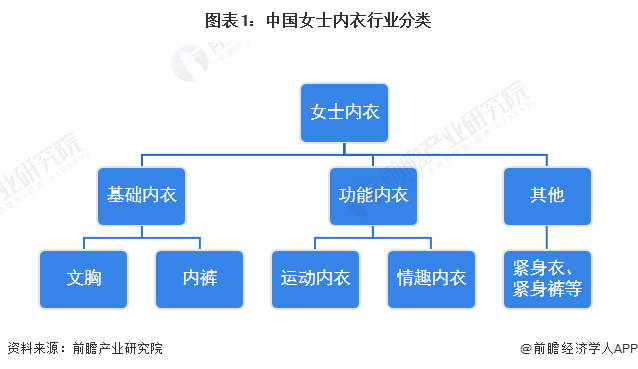

內衣被稱為人的“第二層”皮膚,是指貼身穿的衣物,內衣行業是指從事內衣的設計、生產、加工及銷售,集商業、貿易于一體的行業,其是服裝業的一個重要組成部分。一般來看,廣義的女士內衣包括文胸、緊身衣、腰封、內褲、緊身褲、睡衣、汗衫、晨衣、浴衣及換妝用披衫等,甚至包括襪子;而狹義的女士內衣僅包括文胸、三角褲、緊身衣、緊身褲等。中國女士內衣產品主要包括基礎內衣、功能內衣等。

2、產業鏈剖析:中游企業數量多,競爭激烈

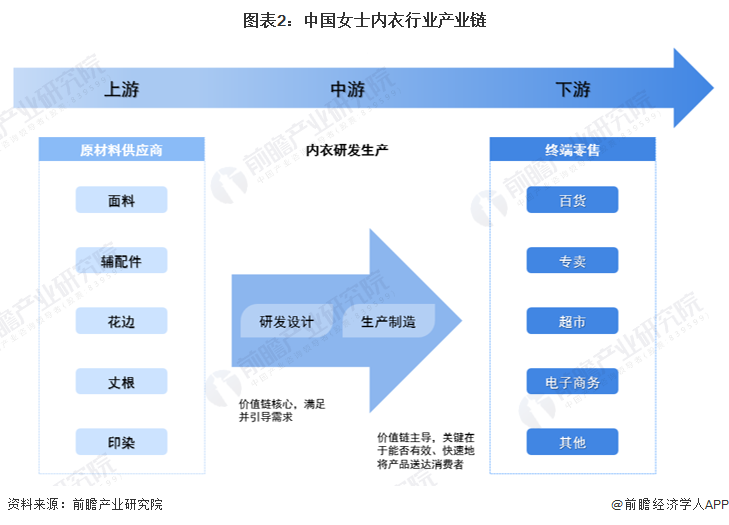

我國女士內衣產業鏈上游為原材料生產商及印染商,原材料主要包括紗、布面料、輔配件、花邊、丈根等;中游的女士內衣生產商將這些原材料經過研發設計,生產制造出相應的產品,進行售賣。行業的下游為終端零售商,主要有大型商超、品牌專賣店、街邊小店鋪以及各大電商平臺,最終流入消費者手中。

目前,我國女士內衣上游面料供應商主要有浙江富潤、海欣股份等;印染廠商主要有華紡股份、魯泰紡織、航民股份、鳳竹紡織、富春染織、三房巷、美欣達、美達股份等。

中游女士內衣生產銷售商主要有匯潔股份、都市麗人、安莉芳控股、愛慕股份、上海古今、維珍妮、日本華歌爾、優衣庫、Ubras、蕉內、Calvin Klein、Victory’s Secret、NEIWAI、貓人、德國黛安芬等。

下游終端零售企業中大型商城有萬達廣場、萬象城、COCO Park,電商平臺有阿里巴巴、天貓、京東、小紅書、抖音、拼多多、唯品會等。

行業發展歷程:行業順應時代發展

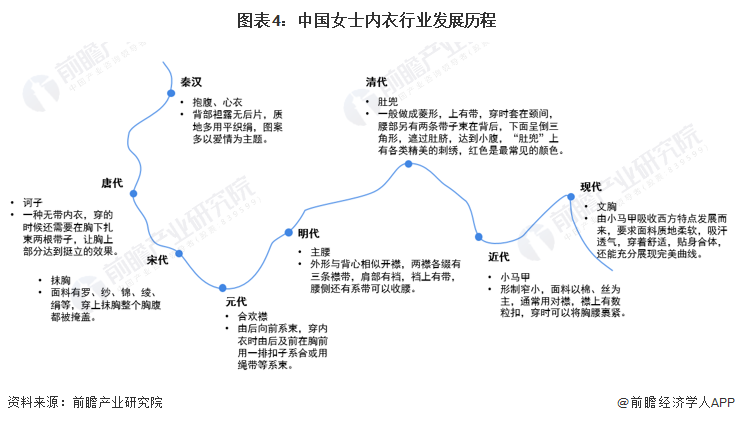

我國女士內衣行業的發展隨著時代的發展變化而變化,不同時代有不同樣式特征。中國女士內衣的出現最早可追溯至秦漢時期,當時的女性開始穿著抱腹、心衣,都是背部袒露無后片,質地多用平織絹,圖案多以愛情為主題。唐代女性喜歡穿半露胸裙裝,兩肩、上胸、后背都坦露,為了配合這種穿著習慣發明了一種無帶內衣,稱為“訶子”,穿的時候還需要在胸下扎束兩根帶子,讓胸上部分達到挺立的效果。受到外來民族的文化影響,宋代女性開始流行穿束胸,面料有羅、紗、錦、綾、絹等,穿上抹胸整個胸腹都被掩蓋,因此又被稱為“抹肚”。元代女性主要穿著合歡襟,特點是由后向前系束,穿內衣時由后及前在胸前用一排扣子系合或用繩帶等系束。明代流行主腰,清代則流行肚兜。

近代開始,我國女性習慣穿著小馬甲,形制窄小,面料以棉、絲為主,通常用對襟,襟上有數粒扣,穿時可以將胸腰裹緊。現代的文胸就是由小馬甲吸收西方特點發展而來,要求面料質地柔軟、吸汗透氣、穿著舒適、貼身合體,還能充分展現完美曲線。

上游供給情況:整體布、棉布產量下滑,2021年略有回暖

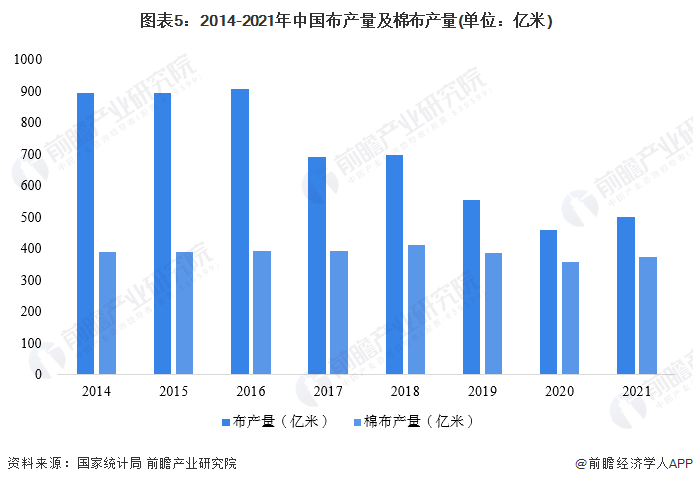

在女士內衣原材料中,布面料尤其棉布面料生產成本占比較大。近年來,我國布產量和棉布產量整體呈下降趨勢。2020年受疫情影響,紡織業出現訂單缺乏、低價競爭等現象,布產量持續下滑。2021年紡織業景氣回暖,全年布產量502億米,同比增長8.53%;棉布產量為374.52億米,同比增長4.58%。

下游銷售渠道:線上渠道逐漸成為主要渠道

國內女士內衣零售市場在演變過程中,逐步形成了兩條路徑:一類是以品牌塑造為核心、多品牌延伸、終端多為百貨和購物中心、自營比重較高的中高端品牌成長路徑,代表企業有匯潔股份、愛慕、安莉芳等;另一類是以街邊店渠道擴張為核心的、大眾化高性價比品牌定位、經銷加盟為主要經營模式的成長路徑,代表企業為都市麗人等。第一類為了保證品牌的研發和品質,往往自己控制或者擁有核心環節供應鏈;第二類為了保證快周轉,專注渠道拓展和產品開發,供應鏈往往外包。

從女性的購買偏好來看,線上已成為中國女性購買內衣的主要渠道。艾瑞咨詢發布的《中國女性內衣行業研究報告》顯示,2021年有40.2%的女性傾向于網購內衣,其中25-34歲群體偏好程度最高,達47.2%;同時品牌獨立門店和百貨專柜等線下渠道仍不可忽視,尤其在45歲及以上的成熟女性中占據一定地位。優秀的品牌商需要針對線上線下不同群體的需求,通過渠道融合提升用戶粘性。

行業發展現狀

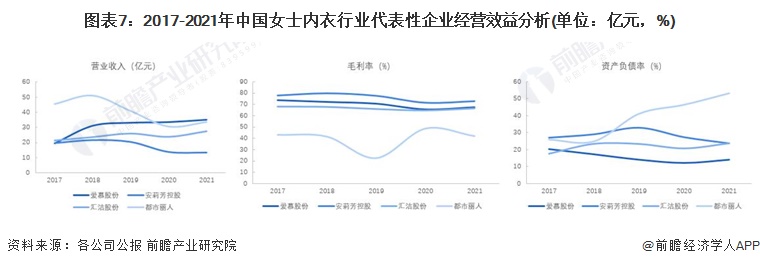

1、行業經營效益:愛慕股份后來居上,行業整體盈利能力強,財務風險較小

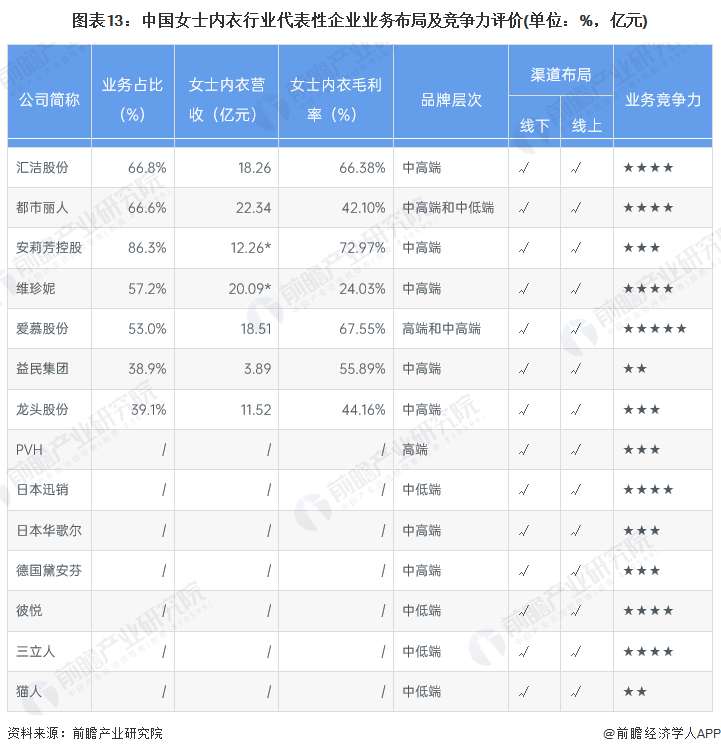

近年來,傳統內衣品牌深陷經營困境,“內衣第一股”都市麗人關店千家、安莉芳業績大幅下滑、匯潔股份陷入滯脹。從經營業績來看,2017-2021年,都市麗人和安莉芳的營業收入出現一定程度下滑,其中都市麗人營業收入下降最為明顯。愛慕股份后來居上,五年間逐漸成長為國內營收規模最大的女士內衣企業,在2020年趕超都市麗人,其2021年的營業收入為35.19億元,2017-2021年復合增長率為12.57%。同時,愛慕股份、安莉芳控股、匯潔股份三家企業的毛利率均在60%-80%之間,行業整體盈利能力強。從償債能力來看,除都市麗人外,我國女士內衣行業代表性企業的資產負債率水平不高,財務風險較小。

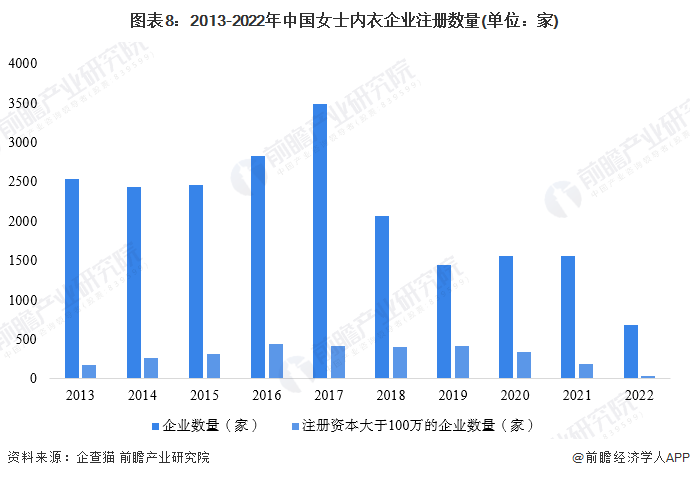

2、行業供給狀況:注冊資本在100萬以上的女士內衣企業占比僅12.45%

根據中國企業數據庫企查貓,截至2022年6月30日,中國女士內衣行業的主要企業共有45260家,其中以2017年為主要注冊熱潮,2017年注冊企業數量為3484家,而2022年已有682家。注冊資本在100萬以上的女士內衣企業數量較少,目前共有5635家,占比僅12.45%。

3、行業市場規模:中國女士內衣市場規模有所反彈

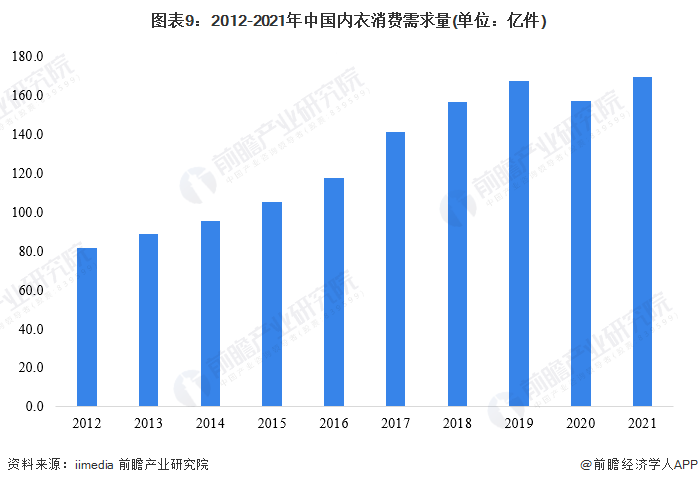

近年來,由于女性受教育水平的不斷提升、就業情況的顯著改善,生活質量的提高讓女性消費欲望和需求不斷壯大。2007年,教育部把“她經濟”納入漢語新詞。女性的自我意識和自我價值逐漸崛起,“為自己花錢”、“生活儀式感”等促使“她”經濟日益蓬勃發展。自2012年以來,中國內衣消費需求量不斷增長,2019年達到167.7億件;2020年受疫情影響有所下降;經初步統計,2021年疫情穩定后,我國內衣消費需求量將反彈至169.3億件。

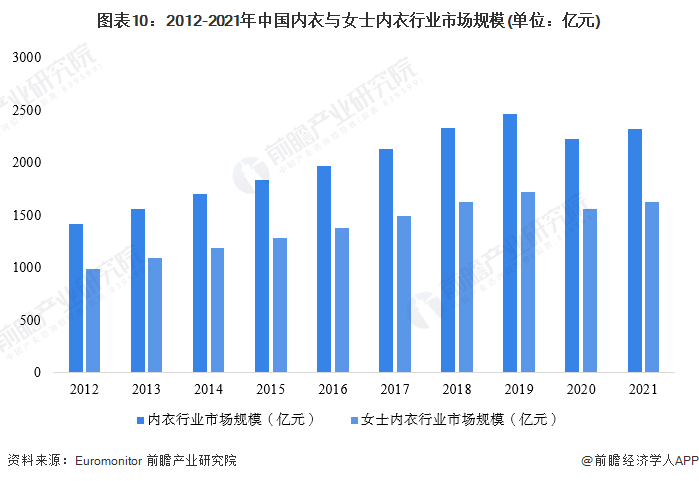

根據Euromonitor的數據,2012年至2019年,中國內衣市場規模以8.23%的復合增長率平穩增長,2019年達到2461億元,2020年受疫情影響市場規模降至2227億元,2021年疫情穩定后又回升至2319億元,市場規模龐大。據愛慕股份招股說明書,中國女性內衣市場零售額約占內衣行業市場規模的70%,據此推算2021年中國女士內衣市場規模約為1623億元。

4、行業消費者偏好:軟鋼圈內衣更受歡迎,通杯尺碼內衣更具市場

2021年中國女士內衣行業消費者偏好調研中,在承托方式的選擇上,超半數的消費者偏好軟鋼圈內衣。軟鋼圈內衣以乳膠、塑料等代替合金、不銹鋼等材料作為內衣的承托結構,一方面提升了了內衣穿著的舒適度,另一方面也彌補了無鋼圈內衣支撐性弱的缺點,同時還有利于乳腺健康,因此越來越受到女性消費者的青睞。

在尺碼選擇上,隨著女性內衣網購習慣的養成和新興品牌的大聲量營銷,無尺碼內衣受到更多關注,受益于它的精簡尺碼和款式顏色設計,能將女性消費者從線下試穿的依賴中解放出來,同時也有利于內衣廠商緩解庫存壓力。然而,超七成受訪者表示無尺碼內衣的使用體驗尚可,但不會復購,原因在于無尺碼內衣容易變形,使用壽命短,且不如有尺碼內衣合身舒適。調研數據顯示,半數受訪者偏好通杯尺碼內衣。采用S/M/L模式的通杯尺碼既能降低選購試穿需求,又能滿足不同身材、胸型消費者的需求。

行業競爭格局

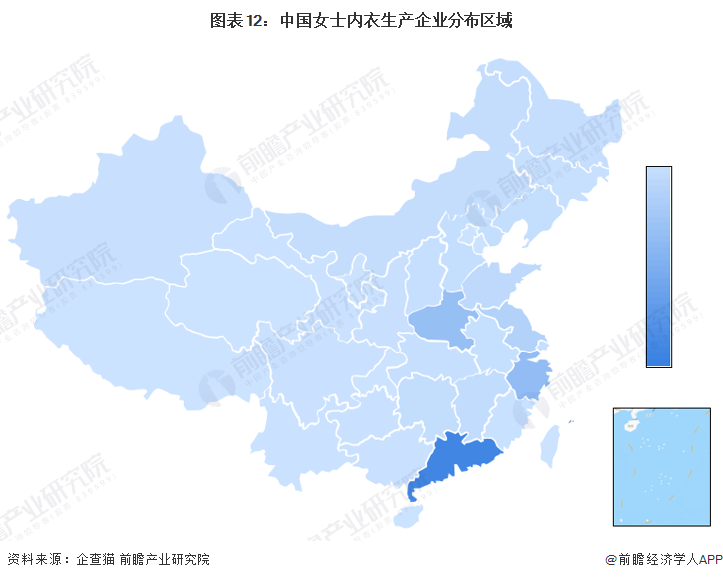

1、區域競爭: 產地主要集中在廣東和長三角地區

目前國內的女士內衣產業主要集中在廣東、長三角等地。其中,廣東主要以汕頭、深圳、東莞、佛山、中山五個區域為代表。汕頭是中國內衣行業產出最大的區域,內衣種類齊全,產業鏈完善。

長三角地區以浙江的義烏和溫州,江蘇的蘇州、常州、無錫為主要代表,上海是中國的時尚之都,在國內內衣行業占據重要地位。江蘇則是國內傳統的紡織大省,內衣的產銷量都位居行業前列。

隨著沿海發達地區勞動成本的增加、土地資源的日益稀缺,以及內陸地區物流條件的改善,中國女士內衣生產基地逐漸向河南、山東、江西等省份轉移,形成新的生產基地集群。

2、企業競爭:參與者眾多,新興品牌快速崛起

女士內衣行業的代表性企業中,上市公司女士內衣業務主要以中高端品牌為主,新興女士內衣企業主要以中低端品牌為主。在銷售渠道方面,所有女士內衣上市公司均采取了“線上+線下”全渠道布局的模式。由于營業收入和毛利率較高,愛慕股份的業務競爭力最強。傳統企業匯潔股份、都市麗人和新興企業彼悅、三立人等的業務競爭力較強。

注1:安莉芳控股和維珍妮為港股上市公司,營業收入單位為港元,標*處已按公報披露當日匯率換算成人民幣元。

注2:因年報周期不同,維珍妮選取的是2022財年H1(2021.04.01-2021.09.30)的相關經濟指標,該公司財年為上年4月1日至當年3月30日。

行業發展前景及趨勢預測

1、產品將向多元化、功能化發展,線上線下全渠道整合

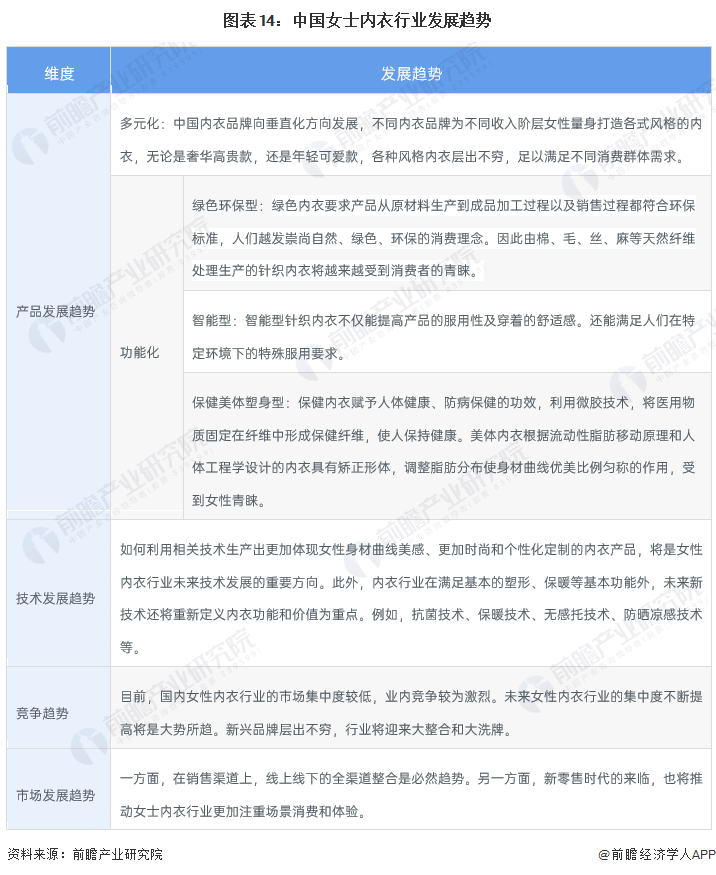

從產品發展趨勢來看,未來女士內衣將朝著多元化、功能化的方向發展,綠色環保型、智能型、保健美體塑身型內衣將有更廣闊的市場。對于女士內衣研發生產廠商而言,如何生產出更加體現女性身材曲線美感、更加時尚和個性化定制的內衣產品,將是未來技術發展的重要方向。同時,未來女性內衣行業的集中度不斷提高將是大勢所趨。新興品牌層出不窮,行業將迎來大整合和大洗牌。此外,在銷售渠道上,線上線下的全渠道整合是必然趨勢。另一方面,新零售時代的來臨,也將推動女士內衣行業更加注重場景消費和體驗。

2、受益于龐大消費者基數和電商熱度加持,女士內衣行業規模將持續擴大

一方面,我國女性消費者的基數龐大,據國家統計局數據,2021年末中國女性人口為6.89億人,占全國人口的48.80%,且女性人口數仍以每年約0.5%以上的增速增長。另一方面,就內衣的穿著適齡人群看,10-15歲的少女已經開始穿戴內衣,年齡在60歲以上的老年人多數也需穿戴內衣,所以未來內衣的總體消費群體較大。此外,隨著我國女式內衣細分化趨勢更明顯,市場上已經出現了不少運動內衣、孕婦內衣、哺乳內衣等專柜,且深受女性各消費群體的喜歡,這將進一步擴大國內女性內衣的市場規模。

2021年隨著疫情的影響逐漸減弱,我國女士內衣市場規模有所回升。預計隨著全國經濟的恢復及電商熱度的加持,到2027年我國女士內衣市場規模將達2722億元,2022-2027年的年均復合增速將保持9%左右。

以上數據參考前瞻產業研究院《中國女士內衣行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對女士內衣行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來女士內衣行業發展軌跡及實踐經驗,對女士內衣行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT