重磅!2022年中國及31省市電解鋁行業政策匯總及解讀(全)“保護環境,高效節能”是主旋律

行業主要上市公司:中國鋁業(601600)、南山鋁業(600219)、云鋁股份(000807)、新疆眾和(600888)、神火股份(000933)、*ST中孚(600595)、焦作萬方(000612)、東陽光(600673)、天山鋁業(002532)等

本文核心數據:政策匯總、政策解讀、政策發展目標

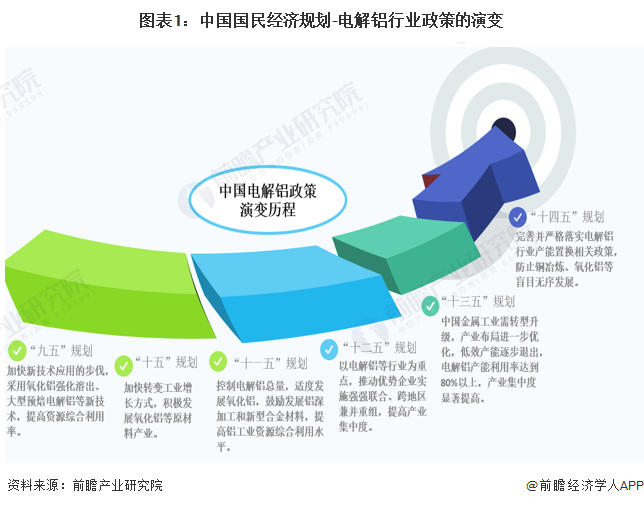

1、政策歷程圖

“九五”至“十三五”規劃期間,中國提倡發展電解鋁行業,提高電解鋁產能利用率,自2017年中國實施供給側結構性改革以來,電解鋁在產產能持續下降,“十四五”規劃期間,電解鋁行業產量和需求均實現恢復性增長,能耗雙控等政策令產能天花板進一步穩固,供給結構有望實現優化。

2、國家層面政策匯總及解讀

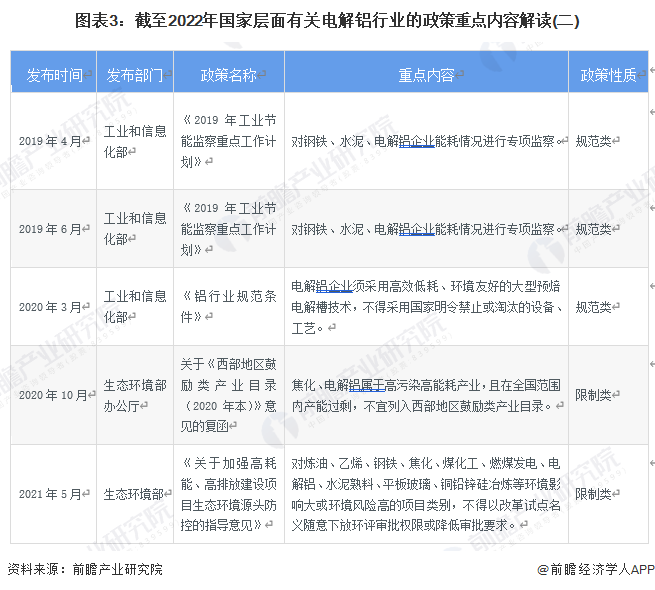

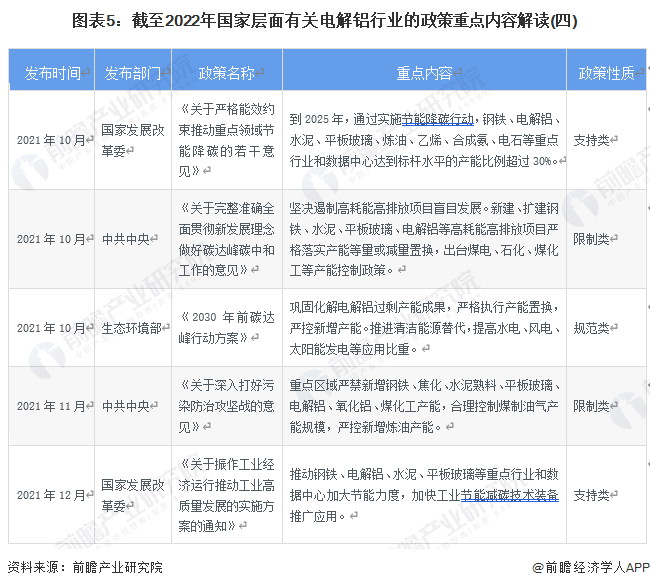

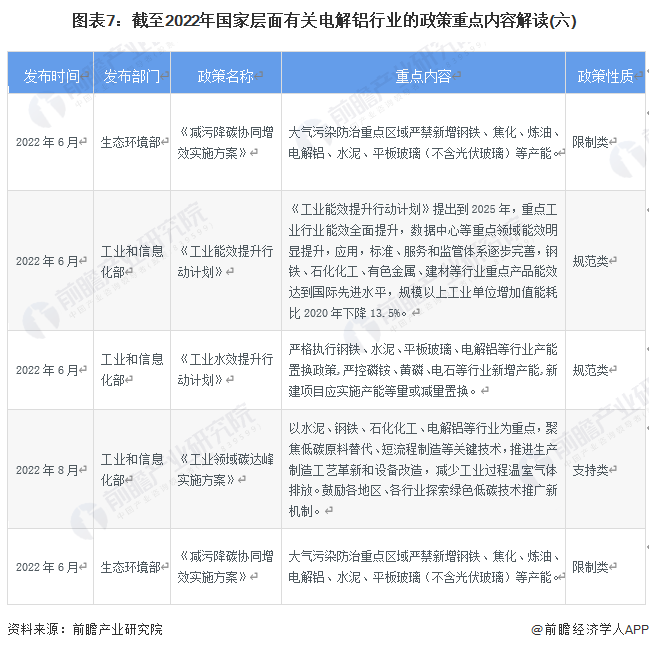

——國家層面電解鋁行業政策匯總

近年來,國家對于電解鋁行業仍然堅持以保護環境為大前提,頒布多項政策規范電解鋁行業,監測電解鋁生產過程中污染排放問題,鼓勵采用高效節能的生產工藝與技術。

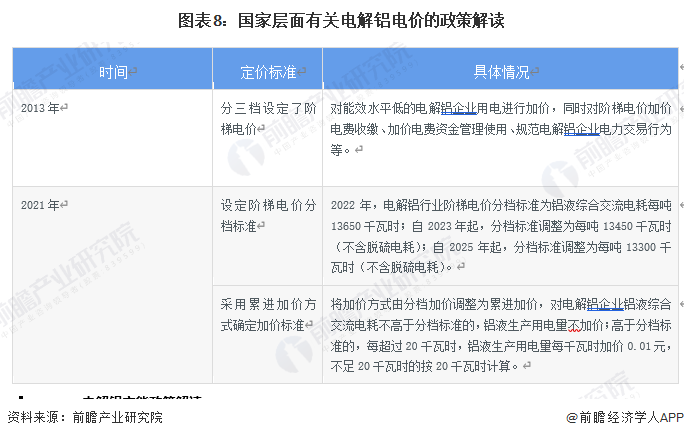

——電解鋁電價政策解讀

在電解鋁電價方面,我國2013年印發的《關于電解鋁企業用電實行階梯電價政策的通知》,明確建立了電解鋁行業階梯電價政策。2021年,國家發展改革委印發《關于完善電解鋁行業階梯電價政策的通知》,對現行電解鋁行業階梯電價政策作了完善,以推動電解鋁行業持續提升能源利用效率、降低碳排放強度,服務經濟社會綠色低碳循環發展。

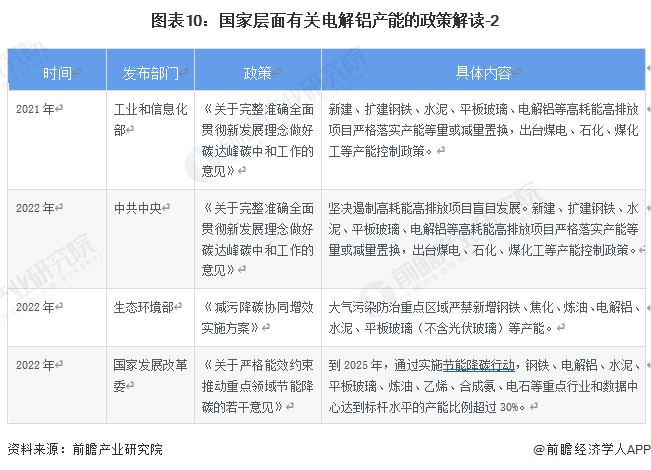

——電解鋁產能政策解讀

自2017年實施供給側結構性改革以來,我國電解鋁違規產能陸續關停、產能無序擴張得以控制,目前中國中長期總產能上限約4500萬噸/年,產能天花板較為穩固,新建產能需通過置換原有產能指標實現。

——國家層面電解鋁行業發展目標解讀

《“十四五”原材料工業發展規劃》對鋁行業的重點圍繞著幾個關鍵字:“環保”、“降碳”、“階梯電價”、“產能布局調整”“等。其中對氧化鋁行業的要求主要在于赤泥高效綜合利用、防止產能無序擴張以及在沿海地區有序布局;對電解鋁行業的要求主要在于完善并嚴格落實產能置換政策,由“煤—電—鋁”向“水電、風電等清潔能源—鋁”轉移,以及嚴格落實階梯電價政策。

3、各省市層面的政策匯總及解讀

——31省市電解鋁行業政策匯總

“十四五”規劃和2035年遠景目標綱要提出,要對電解鋁行業相關企業的污染排放問題實行監管,鼓勵采用高效節能的生產工藝與技術。各省市也圍繞“十四五”規劃,紛紛出臺關于促進電解鋁行業使用節能高效技術的地方建設規劃。

——31省市電解鋁行業發展目標解讀

各省市都為電解鋁行業提出相關發展規劃,其中,浙江省2022年在《關于印發工業領域碳達峰實施方案的通知》中提出,要以水泥、鋼鐵、石化化工、電解鋁等行業為重點,聚焦低碳原料替代、短流程制造等關鍵技術,推進生產制造工藝革新和設備改造,減少工業過程溫室氣體排放。江蘇省在2022年在《關于江蘇省“十四五”全社會節能的實施意見》中提出,嚴禁以任何名義、任何方式核準或備案鋼鐵(煉鋼、煉鐵)、焦化、電解鋁、水泥(熟料)、平板玻璃(不含光伏平板玻璃)和煉化(納入國家產業規劃除外)等產能嚴重過剩行業新增產能的項目。其他省市關于電解鋁行業相關發展規劃如下所示:

更多本行業研究分析詳見前瞻產業研究院《中國電解鋁行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電解鋁行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電解鋁行業發展軌跡及實踐經驗,對電解鋁行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT