預見2023:《2023年中國鐵路行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市企業:京滬高鐵(601816.SH)、廣深鐵路(601333.SH)、鐵龍物流(600125.SH)、大秦鐵路(601006.SH)、中鐵特貨(001213.SZ)、西部創業(000557.SZ)、綠能慧充(600212.SH)等

本文核心數據:鐵路行業分類、傳統鐵路、現代鐵路、鐵路上市企業營業收入、鐵路行業競爭格局

行業概況

1、定義

鐵路是供火車等交通工具行駛的軌道。從管理主體的角度分類,鐵路可以分為國家鐵路、地方鐵路、專用鐵路和鐵路專用線。

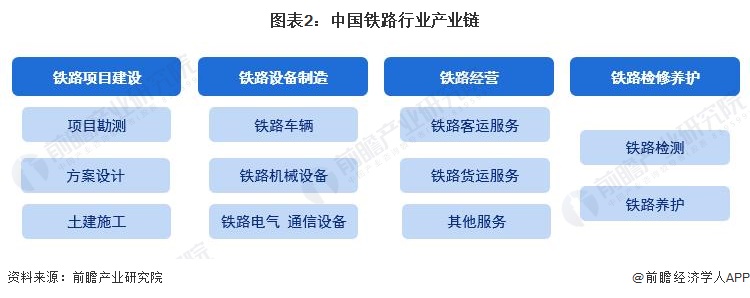

2、產業鏈剖析:產業鏈涉及多個環節

鐵路產業鏈可分為上游、中游、下游三大環節,其中上游包含前期項目勘察,鐵路設計,工程建設,鐵路車輛、機械、電氣、通信等設備制造;中游是鐵路運輸服務;下游是鐵路維修檢查與養護等。

從鐵路上下游產業鏈參與企業來看,上游企業包含中國鐵建、中國中鐵等資深鐵路項目建設單位,以及中國中車、鐵建重工等大型鐵路車輛與設備制造企業;中游的鐵路運輸服務主要是中國國家鐵路集團有限公司及其下屬子公司;而下游主要是各地鐵路局及其下屬養護公司。

行業發展歷程:興起的時間較早

1949年,中國鐵道部成立,鐵路行業在修建和恢復期中逐步發展;1953年,中國政府實施了第一個五年計劃,提出要繼續修建西南、西北的鐵路干線等規劃,鐵路發展進入政府主導時期,直到1980年,中國鐵路網骨架基本形成;之后,在改革開放的背景下,中國鐵路行業發展進入以市場導向為主的發展時期,鐵路現代化進程加快。目前,中國鐵路建設和線路里程均位居全球領先地位。

行業政策背景:政策加持,行業發展迅速

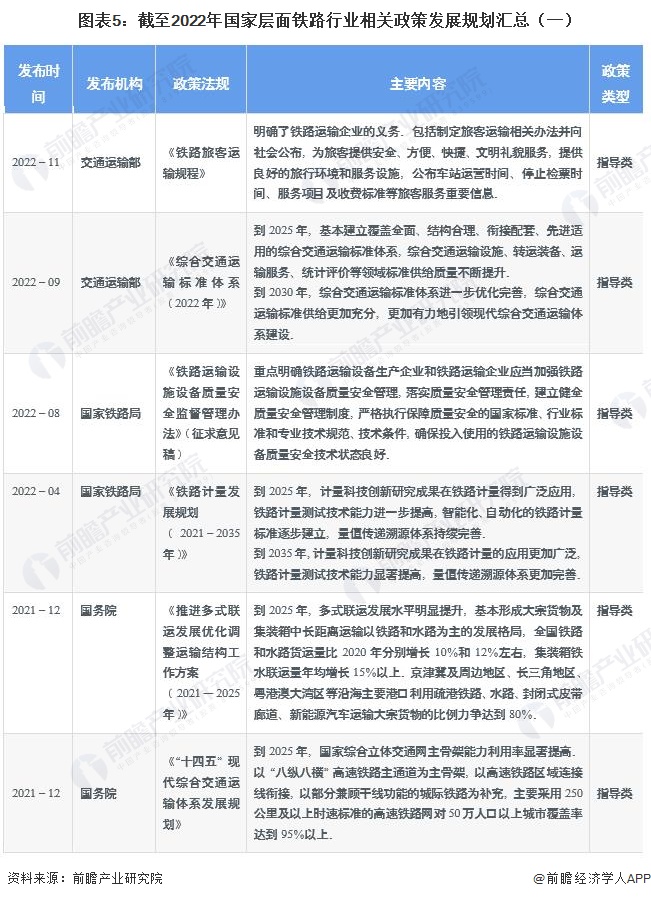

鐵路是國民經濟大動脈、關鍵基礎設施和重大民生工程,是綜合交通運輸體系的骨干和主要運輸方式之一,在我國經濟社會發展中的地位和作用至關重要。軌道交通行業作為國民經濟的基礎性行業之一,一直受到中央和各級地方政府的高度重視和國家產業政策的重點支持。截至2022年11月24日,我國鐵路行業重點發展政策匯總如下:

行業發展現狀

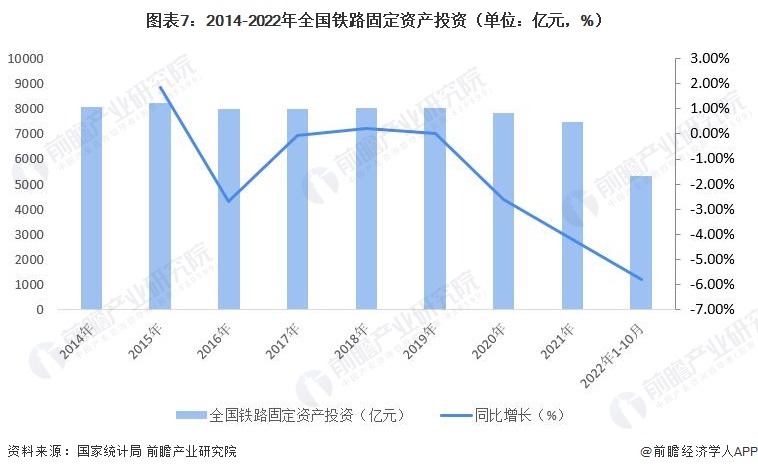

1、鐵路固定投資額呈下降趨勢

2016-2019年,全國鐵路投資較為穩定,但長遠來看鐵路固定投資額呈下降趨勢,特別是在2020年新冠疫情影響下,鐵路投資下降明顯。2021年全國鐵路完成固定資產投資7489億元,同比減少4.22%,為8年來最低。

2022年以來,鐵路投資持續低位運行,鐵路固定資產投資已經連續7個月呈減少態勢。2022年前10個月全國鐵路固定資產投資累計僅完成5340億元,同比減少5.8%,其中10月完成590億元,同比增加3.69%。

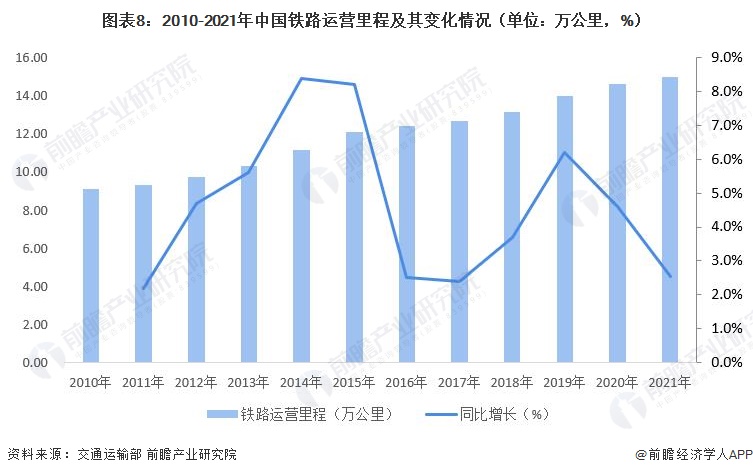

2、中國鐵路運營里程突破15萬公里

新中國成立之初,鐵路運營里程僅2.2萬公里。70多年來,鐵路建設高速發展,截至2021年底,全國鐵路營業里程突破15萬公里,其中高鐵超過4萬公里。

3、鐵路運輸設備數量快速增長,貨車增速高于客車

從鐵路運輸設備來看,2021年,全國共有鐵路貨車96.6萬輛,同比增加5.33萬臺;鐵路客車7.8萬輛,同比增加0.2萬臺;鐵路機車2.17萬臺,同比減少近0.02萬臺。整體反映出國內鐵路貨運市場需求增長較快。

4、鐵路運輸受疫情沖擊相對較小,保障國民經濟穩定運行

2021年新冠肺炎疫情持續蔓延,繼續對國內交通運輸市場產生不利影響。其中,2021年國內整體完成營業性客運量同比下降14.1%,而鐵路客運同比增長18.5%,實現逆勢增長;在貨運市場,鐵路貨運量同比增長4.9%,增幅較2020年擴大1.2個百分點。鐵路運輸受疫情沖擊相對較小,支撐國民經濟穩定發展。

行業競爭格局

1、區域競爭格局:主要分布在以山東省、江蘇省和廣東省等地

從我國鐵路行業產業鏈企業區域分布來看,鐵路行業企業主要分布在以山東省、河北省、遼寧省、山西省和內蒙古自治區為代表的環渤海地區,以及以江蘇省、廣東省為主的東南沿海地區;同時,四川省、河南省和新疆維吾爾自治區等地也有數量較多的鐵路行業企業分布。

從中國鐵路行業競爭者區域分布情況來看,我國鐵路行業上市企業主要集中在北京市,區域內擁有京滬高鐵、神州高鐵、中國交建、中國鐵建、中國通號、中國中車、中國中鐵、中鐵工業、中鐵特貨等諸多實力強勁的鐵路行業上市企業,產業鏈覆蓋廣泛且企業競爭實力較強;除此之外,廣東省、河南省、山西省和湖南省等地也有較多鐵路行業競爭者分布,如時代電氣、廣深鐵路等。

2、企業競爭格局:主流企業加速擴張布局

在鐵路建設施工市場,長期以來主要是由中國中鐵、中國鐵建承擔,兩家企業在國內市場的占比份額超過90%,隨著市場逐漸開放,相繼引入中國建筑、中國交建、中國電建等企業。2021年1月,中建集團旗下的三家子企業(中建三局、中建八局、中建交通)經國鐵集團審核通過,明確其具備獨立參與符合鐵路建設市場開放規定的新建鐵路站前工程施工投標資格,標志著國內鐵路項目施工市場競爭將變得更加激烈。

在鐵路設備制造市場(主要包括機車,鐵路車輛,通信、電氣以及控制設備等),中國中車(包含全資及控股子公司)一家獨大,市占率超過80%。

在鐵路運輸服務以及養護市場,主要是由國鐵集團及其下屬各地方子公司承擔,市場參與主體眾多,由于國內鐵路運營的特殊性,市場競爭關系較為穩定。

行業發展前景及趨勢預測

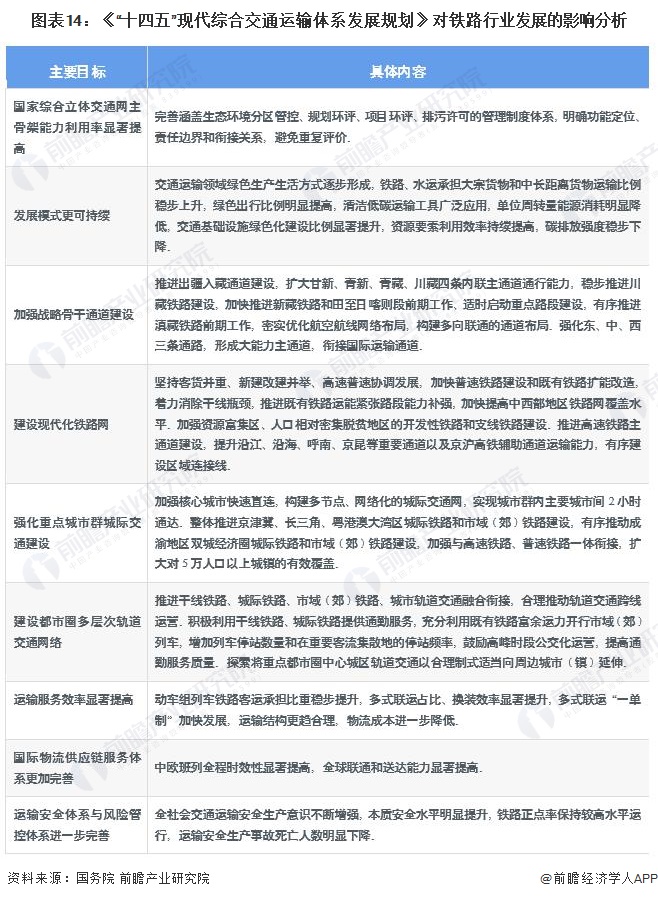

1、“便捷順暢、經濟高效、開放共享、綠色智能、安全可靠”成為“十四五”時期鐵路行業發展主旋律

為解決我國綜合交通運輸發展不平衡、不充分,綜合交通網絡布局不夠均衡、結構不盡合理、銜接不夠順暢,重點城市群、都市圈的城際和市域(郊)鐵路存在較明顯短板,貨物多式聯運、旅客聯程聯運比重偏低,定制化、個性化、專業化運輸服務產品供給與快速增長的需求不匹配等問題,2021年12月9日國務院印發《“十四五”現代綜合交通運輸體系發展規劃》,從提高國家綜合立體交通網主骨架能力利用率、形成交通運輸領域綠色生產生活方式、加強戰略骨干通道建設、建設現代化鐵路網、強化重點城市群城際交通建設、建設都市圈多層次軌道交通網絡等方面持續推進鐵路行業安全、快速、高質量發展。“便捷順暢、經濟高效、開放共享、綠色智能、安全可靠”,成為“十四五”時期鐵路行業發展主旋律:

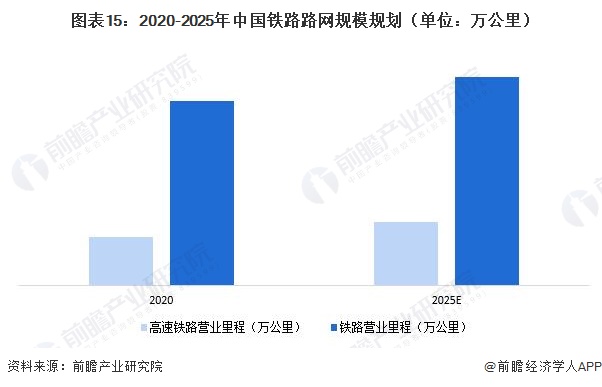

2、2025年鐵路網規模達到16.5萬公里,高速鐵路規模達5萬公里

軌道交通控制系統作為軌道交通建設中的重要組成部分,行業的發展與軌道交通行業的發展息息相關,尤其在新建線路市場,行業的發展主要取決于國家及地方軌道交通建設計劃及需求。近年來,國內軌道交通建設發展迅速,為軌道交通控制系統行業提供了廣闊的發展空間。

在具體發展目標方面,根據《“十四五”現代綜合交通運輸體系發展規劃》,規劃總體目標為到2025年鐵路網規模達到16.5萬公里,其中高速鐵路5萬公里,更好發揮對經濟社會發展的保障作用。

更多本行業研究分析詳見前瞻產業研究院《中國鐵路行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鐵路行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鐵路行業發展軌跡及實踐經驗,對鐵路行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT