預見2023:《2023年中國化學藥品制劑行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:恒瑞醫(yī)藥(600276)、復星醫(yī)藥(600196)、科倫藥業(yè)(002422)、華東醫(yī)藥(000963)等。

本文核心數(shù)據(jù):化學藥品制劑中的主要五大類劑型產(chǎn)量、化學藥品制劑行業(yè)市場規(guī)模、企業(yè)通過一致性評價品種數(shù)量。

行業(yè)概況

1、定義

根據(jù)《國民經(jīng)濟行業(yè)分類(GB/T 4754-2017)》修訂版中的定義,化學藥品制劑是指直接用于人體疾病防治、診斷的化學藥品制劑的制造。

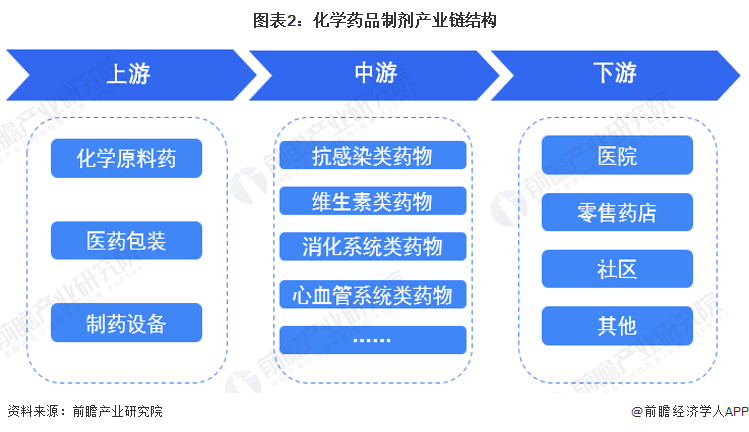

2、產(chǎn)業(yè)鏈剖析

化學藥品制劑上游主要是化學原料藥、醫(yī)藥包裝和制藥設備等,化學原料藥行業(yè)與基礎化工更為相似,需要大量的資本投入,與化學藥品制劑行業(yè)相比,技術(shù)方面的要求相對較低,其產(chǎn)品附加值也相對較低;醫(yī)藥包裝和制藥設備的產(chǎn)品附加值也較低。

中游主要是化學藥品制劑制造,化學藥品制劑企業(yè)需要大量的技術(shù)和資本投入,擁有較高的產(chǎn)品附加值,其盈利能力也相對較強。

下游則是醫(yī)藥流通行業(yè),醫(yī)藥流通是連接醫(yī)藥制造企業(yè)和終端消費者(包括醫(yī)院、社會零售藥店、社區(qū)等)的橋梁,其中醫(yī)藥物流的冷鏈物流技術(shù)是流通環(huán)節(jié)較為重要的部分。近年來,醫(yī)藥流通行業(yè)的發(fā)展越來越受國家政策的限制,“帶量采購”、“兩票制”等政策使得藥店終端零售價格逐漸與中標價格趨同,不斷壓縮整個醫(yī)藥流通行業(yè)的利潤空間。

從產(chǎn)業(yè)鏈生態(tài)圖譜來看,上游化學原料藥企業(yè)包括普洛藥業(yè)、國邦醫(yī)藥、華海藥業(yè)、九洲藥業(yè)等;醫(yī)藥包裝行業(yè)代表性企業(yè)有山東藥玻、正川股份、環(huán)球印務等;制藥設備行業(yè)代表性企業(yè)有東富龍、楚天科技、新華醫(yī)療等。中游化學藥品制劑行業(yè)代表性企業(yè)有恒瑞醫(yī)藥、復星醫(yī)藥、華海藥業(yè)、上海醫(yī)藥、華東醫(yī)藥、健友股份、信立泰等。下游醫(yī)藥流通行業(yè)主要包括醫(yī)院、零售藥店、社區(qū)等。

行業(yè)發(fā)展歷程:行業(yè)處在高速發(fā)展期

我國的化學藥品制劑行業(yè)從仿制起步,經(jīng)歷了普藥到難仿藥再到創(chuàng)新藥的過程。

2011年以前,相對于創(chuàng)新藥來說,仿制藥不僅研發(fā)成本低得多,中國龐大的人口基數(shù)也為其提供了巨大的市場空間,因此大部分企業(yè)選擇做低成本的普藥。但總體來看,國內(nèi)創(chuàng)新藥研發(fā)進展緩慢,主要的研究申報都出自科研院所,企業(yè)的研發(fā)意愿不強,藥品市場以普藥為主。

2011年,浙江貝達藥業(yè)的肺癌靶向藥埃克替尼上市,療效超過國外母藥厄洛替尼,打響了中國仿制藥從“Me-too”到“Me-better”的第一槍,被譽為新中國醫(yī)藥領(lǐng)域的“兩彈一星”,大大激勵了國內(nèi)藥企研發(fā)創(chuàng)新藥的熱情。

2014年,國內(nèi)研發(fā)了第一個真正意義的創(chuàng)新藥、全球首個獲批用于治療晚期胃癌的小分子抗血管生成藥物--阿帕替尼,大大提振了中國醫(yī)藥行業(yè)創(chuàng)新的信心。而研發(fā)阿帕替尼的恒瑞醫(yī)藥,也成為如今中國的“醫(yī)藥研發(fā)龍頭”。

2019年11月百濟神州的新藥澤布替尼正式被美國FDA批準上市,成為歷史上第一個完全由中國企業(yè)自主研發(fā)在FDA獲批的創(chuàng)新藥;2019年12月,石藥集團高血壓專利藥馬來酸左旋氨氯地平(玄寧)成為第二款獲批FDA的中國創(chuàng)新藥。無論是投入還是產(chǎn)出,創(chuàng)新藥產(chǎn)業(yè)都煥發(fā)出無限生機。

行業(yè)政策背景:政策加持下迎來發(fā)展新機遇

為加強藥品監(jiān)督管理,保證藥品質(zhì)量,保障用藥安全,我國制定了一系列的法規(guī)及政策。2018年4月,國務院發(fā)布《關(guān)于改革完善仿制藥供應保障及使用政策的意見》,在制定鼓勵仿制藥品目錄、加強仿制藥技術(shù)攻關(guān)、完善藥品知識產(chǎn)權(quán)保護、加快推進仿制藥質(zhì)量和療效一致性評價工作等方面提出明確政策導向。2021年12月,工信部、國家發(fā)改委等9部門聯(lián)合發(fā)布《“十四五”醫(yī)藥工業(yè)發(fā)展規(guī)劃》,指出要發(fā)展若干創(chuàng)新藥、新型醫(yī)療器械重磅產(chǎn)品,提高對行業(yè)增長的貢獻率。

行業(yè)發(fā)展現(xiàn)狀

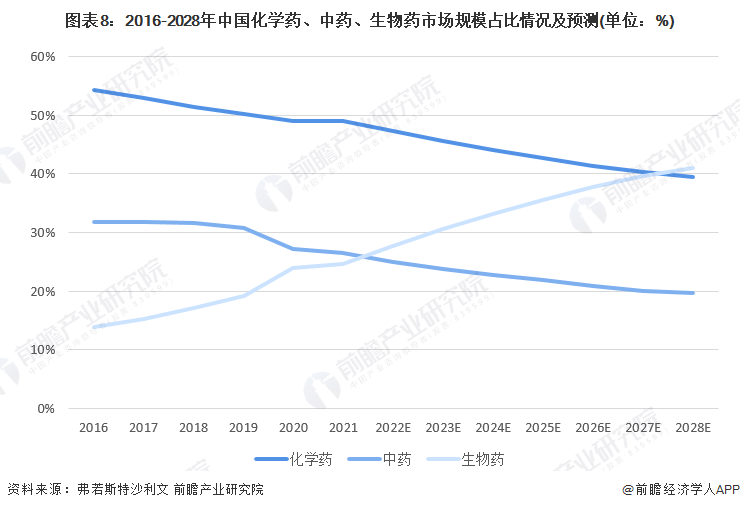

1、中國醫(yī)藥行業(yè)市場中化學藥占據(jù)主導地位

根據(jù)弗若斯特沙利文調(diào)研數(shù)據(jù)顯示,2021年,我國化學藥品制劑行業(yè)市場規(guī)模約為8466億元,占醫(yī)藥行業(yè)市場規(guī)模的比重為48.96%;我國中藥行業(yè)市場規(guī)模約為4578億元,占比為26.47%;我國生物藥行業(yè)市場規(guī)模約為4248億元,占比為24.57%。

目前,我國醫(yī)藥行業(yè)市場中化學藥品制劑占據(jù)主導地位,但隨著生物藥行業(yè)的高速發(fā)展,到2028年,這種格局有可能會被打破。

注:根據(jù)弗若斯特沙利文的統(tǒng)計口徑,化學藥、中藥、生物藥均為成品藥,即化學藥是指化學藥品制劑。

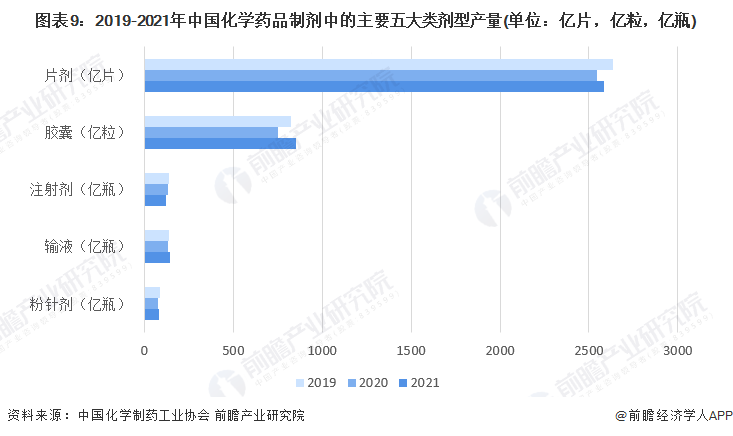

2、2021年化學藥品制劑五大類劑型產(chǎn)量均有所增長

根據(jù)中國化學制藥工業(yè)協(xié)會采集的化學藥品制劑生產(chǎn)數(shù)據(jù),2020年,化學藥品制劑中的主要五大類劑型中,粉針劑完成79.5億瓶,同比下降10.2%;注射液完成135.5億瓶,同比下降4.1%;輸液完成135.7億瓶,同比下降1.9%;片劑完成2547.1億片,同比下降3.3%;膠囊完成748.9億粒,同比下降8.9%。

2021年,化學藥品制劑中的主要五大類劑型中,粉針劑產(chǎn)量2021年增長2.5%,達到81.5億瓶;注射液減少12.2%,為119億瓶;輸液增長4.5%,達到141.8億瓶;片劑增長1.5%,達到2585.3億片;膠囊增長14.2%,達到855.2億粒。

3、2021中國化學藥品制劑行業(yè)市場規(guī)模約為8466億元

近年來隨著我國經(jīng)濟社會快速發(fā)展,人口老齡化程度和疾病發(fā)病率不斷提升,衛(wèi)生醫(yī)療費用穩(wěn)定增長,推動了我國化學藥品制劑行業(yè)市場的需求。根據(jù)弗若斯特沙利文的數(shù)據(jù)顯示,2016-2019年,我國化學藥品制劑行業(yè)的市場規(guī)模呈逐年上升的發(fā)展趨勢,2019年市場規(guī)模達到最大值;2020年受疫情影響,市場規(guī)模略有下降;2021年,帶量采購進入常態(tài)化階段,在提高化學藥品制劑行業(yè)集中度、推動研發(fā)創(chuàng)新、促進上下游一體化等方面起到積極的推動作用,根據(jù)弗若斯特沙利文的測算,2021中國化學藥品制劑行業(yè)市場規(guī)模約為8466億元。

行業(yè)競爭格局:

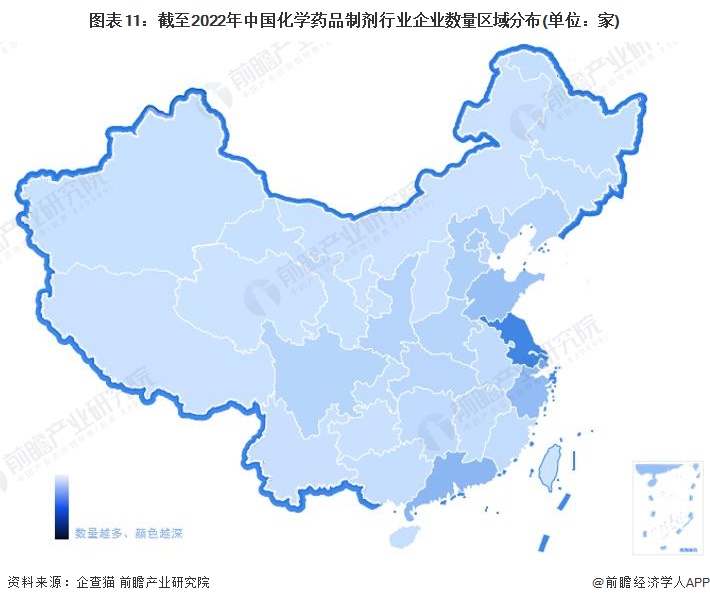

1、區(qū)域競爭格局:化學藥品制劑行業(yè)企業(yè)主要注冊在長三角地區(qū)

從區(qū)域分布來看,目前中國化學藥品制劑行業(yè)企業(yè)主要分布在長三角地區(qū),尤其以江蘇、上海為代表,截至2022年12月30日,江蘇省共有相關(guān)化學藥品制劑行業(yè)企業(yè)數(shù)3839家、上海市共有2212家。

2、企業(yè)競爭格局:齊魯制藥、石藥歐意、正大天晴通過一致性評價品種總數(shù)較為領(lǐng)先

仿制藥一致性評價是指對已經(jīng)批準上市的仿制藥,按與原研藥品質(zhì)量和療效一致的原則,分期分批進行質(zhì)量一致性評價,就是仿制藥需在質(zhì)量與藥效上達到與原研藥一致的水平。開展仿制藥一致性評價,可以使仿制藥在質(zhì)量和療效上與原研藥一致 ,在臨床上可替代原研藥,這不僅可以節(jié)約醫(yī)療費用,同時也可提升我國的仿制藥質(zhì)量和制藥行業(yè)的整體發(fā)展水平,保證公眾用藥安全有效。

截至2021年底,從企業(yè)通過一致性評價品種總數(shù)來看,齊魯制藥以63個品種占據(jù)第一、石藥歐意以55個品種位列第二、正大天晴以45個品種位列第三。

具體到2021年,龍頭企業(yè)保持領(lǐng)先。2021年,齊魯制藥有26個品種通過一致性評價,拔得頭籌。正大天晴、石藥歐意、恒瑞醫(yī)藥、倍特藥業(yè)以20個品種位列第2位,科倫藥業(yè)排名6位。

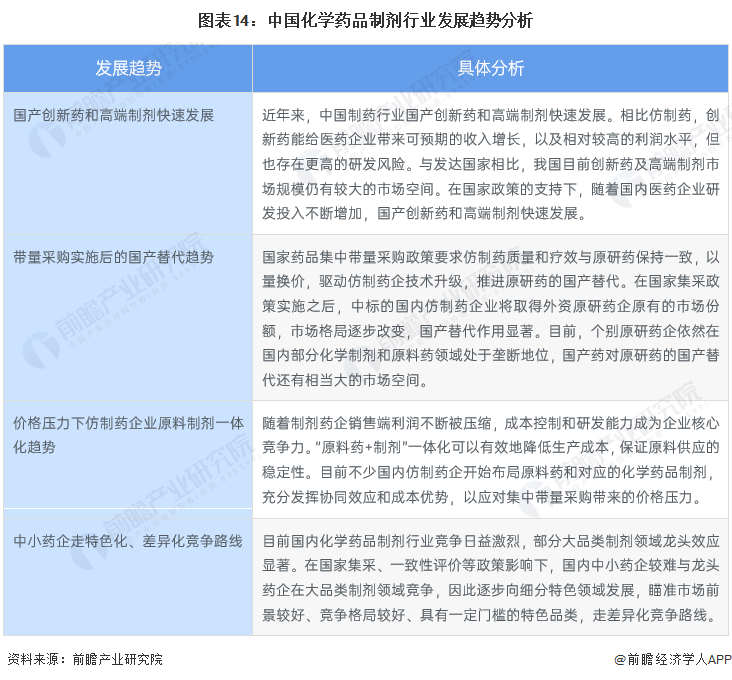

行業(yè)發(fā)展前景及趨勢預測

1、價格壓力下仿制藥企業(yè)原料制劑一體化趨勢明顯

近年來,在國家政策的支持下,隨著國內(nèi)醫(yī)藥企業(yè)研發(fā)投入不斷增加,國產(chǎn)創(chuàng)新藥和高端制劑快速發(fā)展;在國家集采政策實施之后,中標的國內(nèi)仿制藥企業(yè)將取得外資原研藥企原有的市場份額,市場格局逐步改變,國產(chǎn)替代作用顯著;隨著制劑藥企銷售端利潤不斷被壓縮,成本控制和研發(fā)能力成為企業(yè)核心競爭力,“原料藥+制劑”一體化可以有效地降低生產(chǎn)成本,保證原料供應的穩(wěn)定性,價格壓力下仿制藥企業(yè)原料制劑一體化趨勢明顯;在國家集采、一致性評價等政策影響下,國內(nèi)中小藥企較難與龍頭藥企在大品類制劑領(lǐng)域競爭,因此逐步向細分特色領(lǐng)域發(fā)展,走差異化競爭路線。

2、2026年中國化學藥品制劑行業(yè)市場規(guī)模有望突破萬億元大關(guān)

隨著我國經(jīng)濟的持續(xù)發(fā)展,人們對自身健康的重視程度不斷提高,對相關(guān)醫(yī)藥產(chǎn)品的需求逐步擴大。化學藥品制劑作為醫(yī)藥行業(yè)的重要分支,在臨床治療、防疫救災等方面能夠發(fā)揮重要的作用,未來具有較大的市場空間。預計2022-2027年,中國化學藥品制劑行業(yè)市場規(guī)模將以3.2%的年復合增長率不斷增長,到2026年,中國化學藥品制劑行業(yè)市場規(guī)模將突破萬億元大關(guān);到2027年,中國化學藥品制劑市場規(guī)模將達到10347億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國化學藥品制劑行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務與技術(shù)撰寫、專精特新小巨人申報、十五五規(guī)劃等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化學藥品制劑行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來化學藥品制劑行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對化學藥品...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT