2023年中國電線電纜行業市場規模與競爭格局分析 龍頭企業開拓高端特種電纜市場【組圖】

電線電纜行業主要上市公司:金杯電工(002533.SZ);寶勝股份(600973.SH);遠東股份(600869.SH);萬馬股份(002276.SZ);金龍羽(002882.SZ);漢纜股份(002498.SZ);杭電股份(603618.SH);尚緯股份(603333.SH);中超控股(002471.SZ);起帆電纜(605222.SH)等

本文核心數據:中國電線電纜行業規上企業銷售收入;中國電線電纜行業細分市場結構;中國電線電纜行業市場份額;中國電線電纜行業市場集中度

市場規模增速放緩

近年來,隨著中國電力、石油、化工、城市軌道交通、汽車以及造船等行業快速發展和規模的不斷擴大,特別是電網改造加快、特高壓工程相繼投入建設,以及全球電線電纜產品向以中國為主的亞太地區轉移,中國電線電纜行業市場規模迅速壯大,電線電纜制造業已經成為電工電器行業二十余個細分行業中規模最大的行業,占據四分之一的比重。

根據國家統計局的數據,由于近年來我國宏觀經濟疲軟和制造業去產能的影響,電線電纜行業一度出現規模下滑,并在2018年達到低谷,達到0.99萬億元。隨著我國對新能源等投資的加快,電線電纜行業開始緩慢復蘇。2021年中國電線電纜行業規上企業銷售收入達1.12萬億元,同比增長3.6%。

注:規模以上企業指營收規模2000萬元以上的企業。

電力電纜為最主要細分產品

在電線電纜細分市場方面,電力電纜和電氣裝備電纜市場需求處于前列。2018年電力電纜市場規模占比為36%,電氣裝備電纜占比為20%,裸電線為和繞線組合計31%。由于我國近幾年對于海上風電裝機進行補貼,新能源汽車需求的崛起,軌道交通等基礎建設的快速發展,電力電纜和電氣裝備電纜在需求端有了較大的增長。

前瞻初步測算,2021年電力電纜約占總電線電纜規模的40%,電氣裝備用電線電纜約占總規模的23%,裸電線和繞線組合計占總規模的27%,通信電纜較2018年下滑2個百分點,占比為7%。

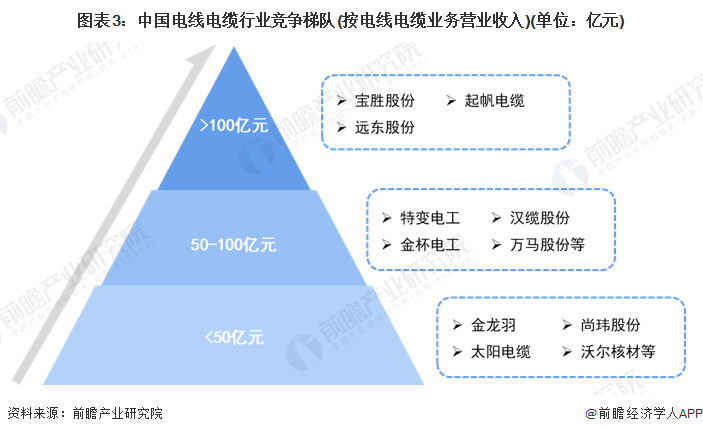

寶勝股份、遠東股份位列第一梯隊

競爭格局方面,依據電線電纜業務營業收入劃分,我國電線電纜企業可分為3個競爭梯隊。其中,營收規模大于100億元的企業有3家,分別為寶勝股份、遠東股份和起帆電纜;營收規模在50-100億元之間的企業有特變電工、金杯電工、漢纜股份、萬馬股份、杭電股份和中超控股;金龍羽、太陽電纜等企業的營收規模在50億元以下。

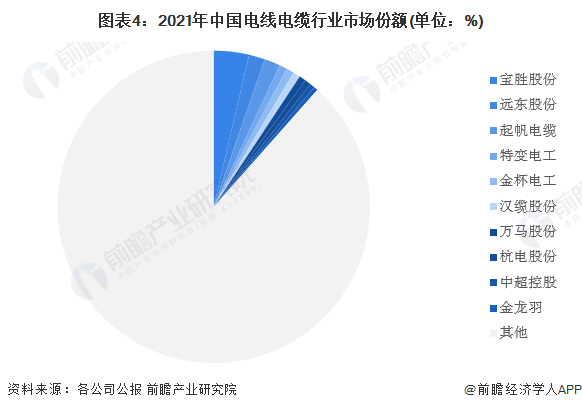

市場集中度低

我國電線電纜行業競爭激烈,市場份額較分散。2021年,全國電線電纜行業銷售收入為11154億元,其中寶勝股份的電線電纜業務營業收入達406.59億元,市占率為3.65%,排名第一;遠東股份和起帆電纜的電線電纜業務營業收入為184.30億元和183.45億元,市占率分別為1.65%和1.64%;其余企業市場份額均低于1%。

2021年,我國電線電纜行業前三家企業營業收入集中度為6.94%,前五家企業營業收入集中度為8.54%,前十家企業營業收入集中度為11.54%,整體市場集中度較低,但呈上升趨勢。目前,電線電纜行業內多數企業規模較小,產品單一且多集中在中低壓電線電纜領域,因此中低壓電線電纜產品同質化競爭嚴重。目前,國內大型電線電纜企業、外資企業和合資企業在國內特高壓、超高壓電力電纜和高端特種電纜如核電、海纜等領域開展市場競爭,在某些細分市場已經形成幾家電線電纜企業寡頭壟斷的競爭格局。

更多本行業研究分析詳見前瞻產業研究院《中國電線電纜行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電線電纜行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電線電纜行業發展軌跡及實踐經驗,對電線電纜行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT