2023年中國建筑機器人行業發展特征分析 產品核心優勢明顯但行業密度相對較低【組圖】

建筑機器人行業主要上市公司:機器人(300024)、匯川技術(300124)、新時達(002527)、中信重工(601608)、埃斯頓(002747)、中源智人(833135)、拓斯達(300607)、科沃斯(603486)、石頭科技(688169)、天智航(688277)等。

本文核心數據:中國建筑機器人分類、中國建筑機器人行業成本占比、中國建筑行業機器人密度

按應用領域可分為設計、建造、運維和破拆四大類

建筑機器人的發展和類型的形成受建筑工程施工需要的影響。從理論上來說,建筑工程施工中所有復雜工序都可以由相對應的建筑機器人進行替代或輔助施工,這也是建筑機器人未來的開發潛力和開發方向。從建筑工程施工來看,其施工工藝主要包括土方工程、地基與基礎工程、砌筑工程、鋼筋混凝土工程、防水工程、裝飾工程等幾大類,各類工程中又包括大大小小的各種工序以及具體的施工作業,因此建筑機器人在建筑工程施工中可以開發的種類十分豐富。建筑機器人可應用在四個細分建筑工程領域:設計、建造、運維、破拆,每個細分應用領域對應著不同功能的建筑機器人產品。

在減少錯誤、保護工人等方面有較大優勢

建筑機器人作為一個具有極大發展潛力的新興技術,有望實現“更安全、更高效、更綠色、更智能”的信息化營建,實現整個建筑業的跨越式發展。相較于傳統的人工,建筑機器人有著眾多優勢:

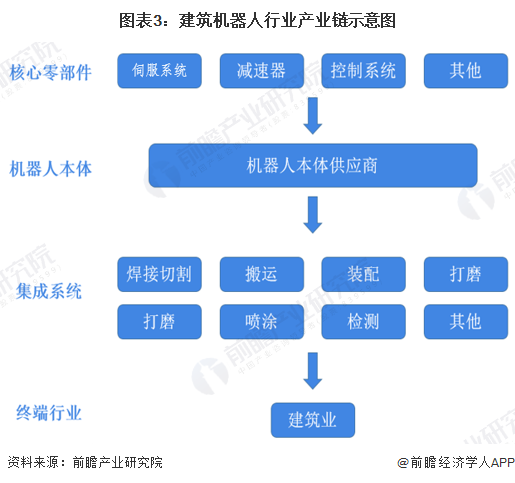

減速器、伺服系統和控制系統是核心零部件

建筑機器人行業按產業鏈分為上游、中游、下游和行業應用。上游為減速器、伺服系統、控制系統等核心零部件生產;中游為建筑機器人本體生產;下游是基于終端行業特定需求的建筑機器人系統集成,主要用于實現焊接、裝配、檢測、搬運、噴涂等工藝或功能,最后形成終端產物建筑機器人。

伺服系統與減速器成本占比最高

在建筑機器人的構成當中,核心零部件尤為重要,決定了建筑機器人的性能,具有高技術壁壘、高利潤的特點。在行業成本結構中,上游的核心零部件成本占比最高,達到了70%左右。其中,減速器、伺服系統、控制器的成本占比分別為35%、20%、15%。目前我國的建筑機器人核心零部件主要從國外進口,最大進口國為日本。

中國建筑行業機器人密度相對較低

隨著機器人的應用日趨廣泛和深入,業界普遍認為,"機器人革命"已經來臨,人工智能、機器人產業不但為經濟增長注入新動能,也將深刻地改變全球制造業的分工格局。目前,全球范圍內韓國和新加坡是機器人應用較廣的國家,其2021年制造業機器人密度超過600臺,中國制造業和建筑業的機器人密度在200-350臺左右,與發達國家比還有一定的增長空間。

更多本行業研究分析詳見前瞻產業研究院《中國建筑機器人行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對建筑機器人行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來建筑機器人行業發展軌跡及實踐經驗,對建筑機器人行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT