預見2023:《2023年中國汽車保險行業全景圖譜》(附市場現狀、競爭格局和發展趨勢)

行業主要上市公司:中國平安(601318)、中國財險(02328.HK)、中國太保(601601)等

本文核心數據:中國機動車保險保單數量;中國車險保費收入情況

行業發展概述

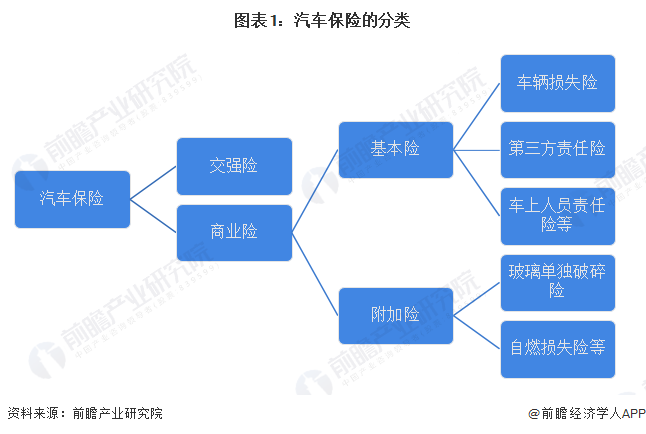

——分類

汽車保險分類按商業性質分為:交強險和商業險。其中交強險為國家強制購買,一般買商業險的同時必須一起購買交強險,交強險是最基本的險種,不購買的話,車輛不能通過年檢。

商業險按功能分為:基本險和附加險。基本險又叫主險,提供了對車和人的基礎保障。一般基本險都推薦購買,顧名思義,是最基本的險種,其它附加險,根據車輛價值,駕駛技術以及經濟能力酌情選購。

基本險(主險)分為車輛損失保險、第三者責任保險和車上人員責任險等。車輛損失保險是車輛在遇到碰撞、傾覆、火災、爆炸、外物體倒塌、空中運行物體墜落、保險車輛行駛中平行墜落、雷擊、暴風、龍卷風、暴雨、洪水等情況造成的損失,保險公司將給予賠償。第三者責任保險是被保險人或其允許的合格駕駛人員在使用保險車輛過程中發生以外事故,致使第三者遭受人生傷亡或財產直接損毀,保險公司將予以賠償。

附加險分為玻璃單獨破碎險、新增設備損失險、自燃險、車身劃痕損失險、車上人員責任險、不計免賠險等。因保險公司而異,險種分法略有差異,一般不能獨立承保,需要先購買基本險后再搭配購買。

——產業鏈剖析

中國汽車保險產業鏈結構由6部分組成,保險的需求端為私家車和其他投保車輛;供給端為保險公司,保險公司可直銷或者通過渠道端分銷;風控端用各種方式幫助保險公司合理的定損定價,控制風險;服務端為出險中的道路救援和進廠修理;行業的監管端為銀保監會等行業監督機構。

從汽保險行業主要參與者看,產品端主要有中國平安、中國人保等傳統險企,也包括眾安等新興互聯網保險企業。渠道端主要參與者包括汽車生產企業和保險銷售中介公司等,如長安汽車、泛華保險服務等。服務端包括提供汽車后市場服務的企業,如途虎養車、邦邦汽服等。以及與車聯網等新興技術結合的風控和科技服務提供商,如車車科技、OK車險等。

行業改革歷程

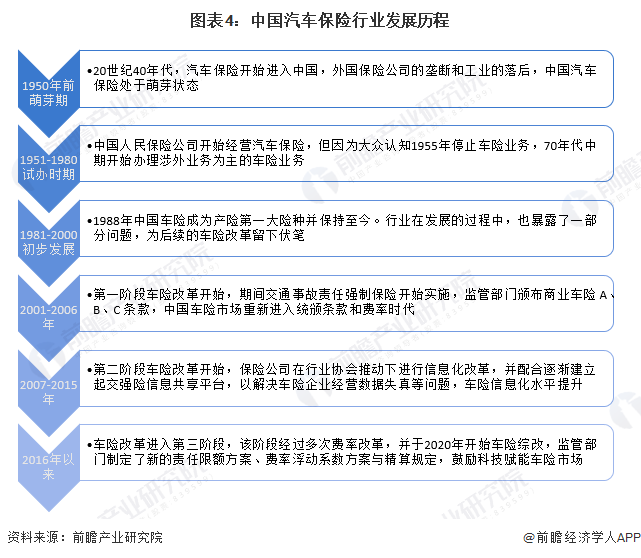

中國的汽車保險業務經歷了曲折的發展歷程。幾十年間,中國汽車保險市場在若干次大規模調整期間實現了快速發展。按照發展階段劃分,主要分為萌芽期、試辦時期、初步發展、改革第一階段、改革第二階段及改革第三階段。

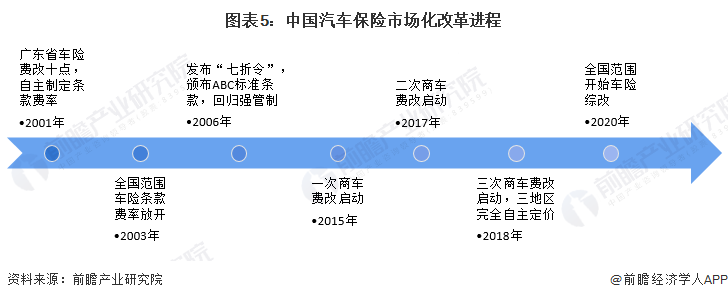

隨著汽車保有量激增和車險普及,管制型市場存在的產品單一、定價不公、保費貴、覆蓋低、集中度高、費用競爭嚴重等問題日益凸顯。我國車險市場自2001年起,開始了跨度較長的車險改革。

行業發展現狀:車險保費收入增速趨緩

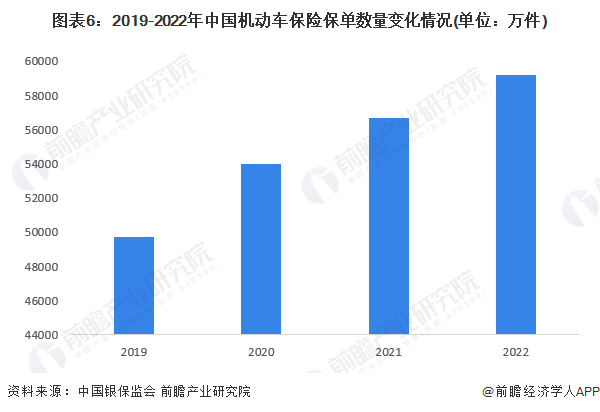

機動車輛保險主要分為兩部分,一部分是機動車交通事故責任強制險(簡稱“交強險”),這是國家要求強制投保的;另一方面則是商業車險,包括第三者責任險、司機乘客座位責任險、車損險等。從保單數量變化情況來看,2019-2022年,中國機動車保險保單數量呈現增長態勢,由2019年的49738萬件增長至2022年的59199萬件,三年時間保單數量增長近1萬件。

從保費收入來看,2021年,中國車險保費收入為7773億元,同比下降5.72%;由于其他財產保險市場的快速擴張,機動車輛保險保費收入占全部保費收入的比重正在逐年下降,但仍然占據了財產保險的主要市場。2022年,車險保費收入有所上升,為8210億元,占比繼續下降,為55.22%。

行業競爭格局

——企業競爭:龍頭企業效應凸顯

隨著私家車擁有量的激增,車險行業發展空間不斷擴大。除了保險公司,以盛大、商眾等為首的專業保險代理超市紛紛涌現,通過對各大保險公司產品服務等資源的整合,為車主提供了更多的選擇。保險行業整體市場不斷擴大,業內競爭者數量增加明顯。

此外,車險行業內部彼此間的競爭激烈程度也在加劇。主要原因為除了進入保險行業企業數量增加外,涉足汽車保險的保險公司越來越多。目前所有財險公司都在涉足車險業務,且車險保費收入成為多數公司的主要收入,有時占比高達80%。

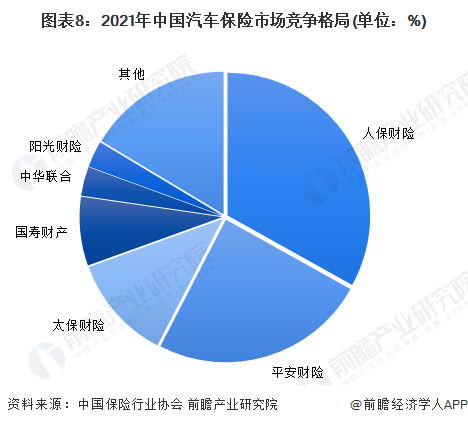

人保財險、平安產險和太平洋產險長期以來是我國財險以及車險市場的三巨頭,位居行業的第一梯隊,市占率在10%以上,第二梯隊企業有國壽財產、中華聯合、陽光財險,市占率在3%-10%之間。

從市場集中度來看,2011年以來,中國大型財險公司快速發展的勢頭受到遏制,但目前仍然維持在65%-70%之間。2017-2021年,車險市場集中度(CR3)呈波動上升趨勢,其中2019年出現小幅下滑,為67.15%,較2018年下降0.24個百分點。2020年中國機動車輛保險市場CR3為68.58%,同比上升1.43個百分點。2021年,我國車險行業的市場集中度進一步提高,CR3為69.5%,龍頭企業效應凸顯。

——區域競爭:河南、山東注冊企業數量最多

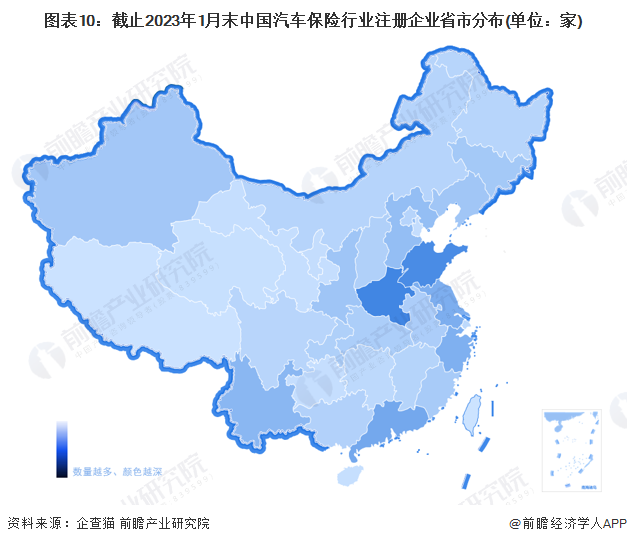

根據企查貓查詢數據顯示,截至2023年1月末,中國汽車保險行業注冊企業主要分布于河南、山東、廣東、江蘇等省市。其中,河南汽車保險注冊企業數量為854家;山東有汽車保險注冊企業798家,廣東和江蘇分別有汽車保險注冊企業538家和486家。

行業發展前景與趨勢

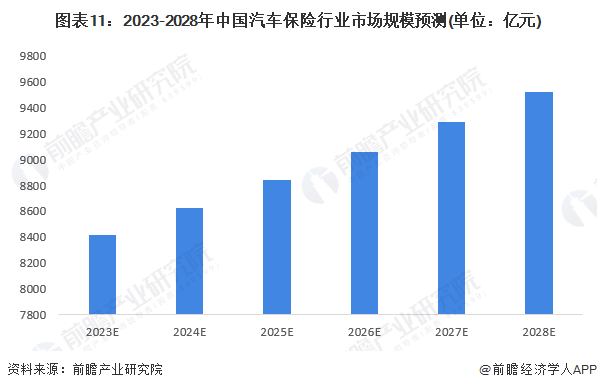

2020年,受車險綜改的影響,2020年、2021年我國車險保費收入規模呈有所下降。未來,隨著車險改革不斷深化以及車險市場亂象持續整治、車險品種的定制化和創新化和互聯網多種渠道下的獲客能力不斷增加,我國汽車保險行業的規模將恢復增長。2017-2022年,中國汽車保險保費收入五年復合增長率為1.8%,前瞻預計未來車險市場受到綜改帶來的影響將會逐漸弱化,結合中國經濟復蘇趨勢,以2.5%的增長率對中國汽車保險行業發展前景進行預測,預計至2028年,中國汽車保險保費收入將超過9500億元。

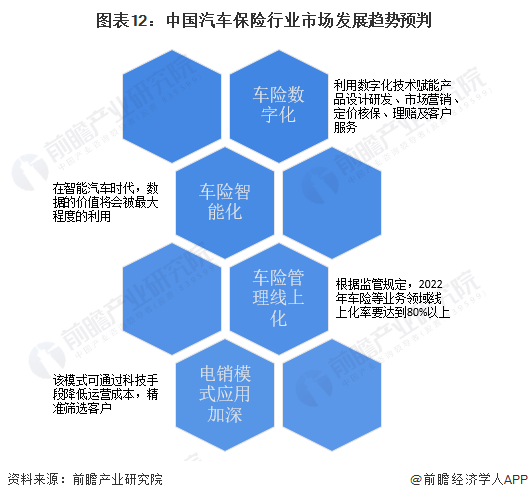

在我國汽車保險相關政策引導、監管的規范下,未來中國汽車保險行業發展將表現出著數字化、智能化、管理線上化、營銷模式電商化等趨勢。

更多本行業研究分析詳見前瞻產業研究院《中國汽車保險行業市場前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車保險行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車保險行業發展軌跡及實踐經驗,對汽車保險行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT