2023年中國聚氨酯行業膠粘劑市場分析:以康達新材產銷規模較大【組圖】

行業主要上市公司:主要有華峰化學(002064.SZ)、萬華化學(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、東方材料(603110.SH)、美思德(603041.SH)、匯得科技(603192.SH)等

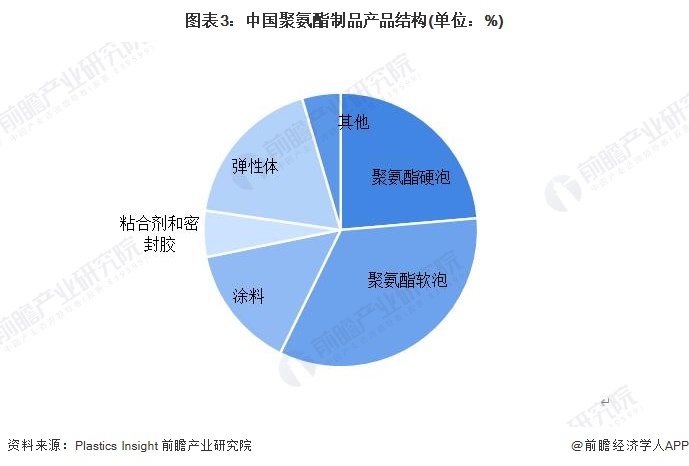

本文核心數據:聚氨酯市場結構、膠粘劑產量、膠粘劑銷量

膠粘劑適用范圍廣泛

聚氨酯膠粘劑是指在分子鏈中含有氨基甲酸酯基團(-NHCOO-)或異氰酸酯基(-NCO)的膠粘劑。聚氨酯膠粘劑的類型、品種較多,分類方法也多,通常是按照反應組成與用途、特性進行分類。

聚氨酯膠粘劑特性包括:(1)粘結力強,適用范圍廣;(2)具有突出的耐低溫性能。

全國膠粘劑占聚氨酯總市場比重不到10%

據Plastics Insight數據,我國聚氨酯制品消費最多的是聚氨酯軟泡、聚氨酯硬泡和膠粘劑。膠粘劑和密封膠占比不到10%。

全國聚氨酯膠粘劑企業產銷規模以康達新材較高

我國聚氨酯膠粘劑起步于20世紀60年代,上海合成樹脂研究所率先開發成功通用型PU101膠。后由新光化工廠改進工藝、生產擴大化,至今已有40余年。目前我國聚氨酯膠粘劑的生產企業約規模較大的企業分布在廣東、福建、浙江等東南沿海地區。

從主要上市企業的產量情況來看,2021年,康達新材的膠粘劑產領處于行業領先地位,為5.63萬噸;其次為高盟新材,產量為3.41萬噸。

聚氨酯膠粘劑原材料主要有MDI、HDI、TDI等。由于TDI的蒸氣壓高,MDI型膠黏劑和密封劑增加迅速,包裝行業的膠黏劑逐漸由MDI和HDI(六亞甲基二異氰酸酯)替代TDI。2021年康達新材膠粘劑銷量規模最大,為5.7萬噸;其次為高盟新材,銷量為3.41萬噸。

更多本行業研究分析詳見前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT