2023年全球光模塊行業發展趨勢分析 中國光模塊廠商在全球市場崛起【組圖】

光模塊行業主要上市公司:光迅科技(002281.SZ);中際旭創(300308.SZ);新易盛(300502.SZ);博創科技(300548.SZ);太辰光(300570.SZ);聯特科技(301205.SZ);中天科技(600522.SH);長飛光纖(601869.SH);九聯科技(688609.SH);德科立(688205.SH);劍橋科技(603083.SH)等

本文核心數據:光模塊重點發展方向、光模塊競爭焦點、光模塊安全可靠性排名

5G拉動高速率光模塊市場需求

5G移動通信網絡提供更高的傳輸速率和更低的時延,各級光傳輸節點間的光端口速率明顯提升,要求光模塊能夠承載更高的速率。5G移動通信網絡可大致分為前傳、中傳、回傳,光模塊也可按應用場景分為前傳、中回傳光模塊,前傳光模塊速率需達到25G,中回傳光模塊速率則需達到50G/100G/200G/400G。根據TD產業聯盟的數據,全球5G基站部署總量超過364萬個,同比增長72%。未來海外5G網絡建設進程加速,將帶動25G甚至更高速率光模塊的市場需求。

數據中心建設帶動光模塊需求

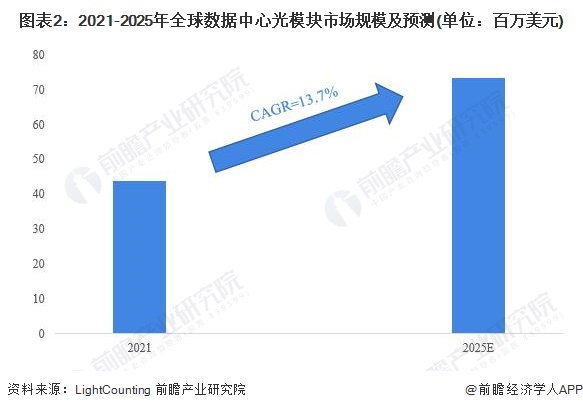

隨著數據流量爆發,全球數據中心數量不斷增加,光模塊重要性持續凸顯。隨著終端業務的演進,數據中心需內部處理的數據流量遠大于需向外傳輸的數據流量,使得數據處理復雜度不斷提高。光通信技術在數據中心內的應用,極大地提高了數據中心的計算能力和數據交換能力。光模塊是數據中心內部互連和數據中心相互連接的核心部件,根據LightCounting的數據,2021年全球數據中心光模塊市場規模預計為43.8億美元,2025年全球數據中心光模塊市場規模預計將增長至73.3億美元,2021-2025年復合增速達13.7%。

硅光技術領域加速兼并整合

收并購情況看,硅光子具體技術路線在收斂確認中(EPIC/PIC+EIC,DSP/non-DSP),產業重點投入方向逐漸清晰,投資風險降低。硅光子是確定性技術發展趨勢,海外硅光并購整合頻發,瞄準未來賽道和核心科技:目前硅光領域并購集中在通信領域,硅光transceiver公司大都被通信設備商收購,例如思科、華為、Nokia等,另外上游設計工具軟件也是并購重點方向。

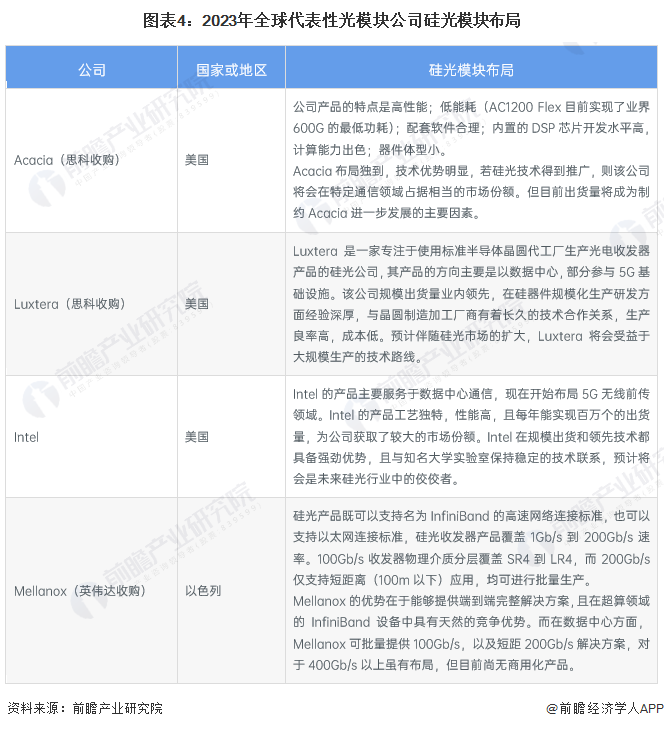

全球光模塊廠商加速硅光產品布局

Acacia主要布局于電信傳輸(中遠距離相干光通信)和數據中心間傳輸;根據公司官網的動態和產品,前瞻預計未來Acacia將會布局邊緣數據中心(ZR)和相干光長距離通信領域。Intel布局硅光領域多年,在很多關鍵性技術上取得了重大的突破;同時,Intel在規模出貨和領先技術都具備強勁優勢,且與知名大學實驗室保持穩定的技術聯系,預計將會是未來硅光行業中的佼佼者。

中國光模塊廠商將主導全球市場

2015年前,全球前十大光模塊廠商僅光迅科技一家中國企業;2021年,中際旭創等五家供應商進入全球前十,主要廠商相較前一年市場份額均有提升;2022年,光模塊全球市前10名中國占據7家,其中中際旭創、Coherent、思科、華為四家廠商占據全球光模塊市場份額超過50%,中際旭創和Coherent分別獲得近14億美元的收入。展望未來,將有更多的中國光器件和模塊供應商憑借成本優勢逐漸在全球市場上獲得份額,在全球光模塊市場占主導地位。

更多本行業研究分析詳見前瞻產業研究院《中國光模塊行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光模塊行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光模塊行業發展軌跡及實踐經驗,對光模塊行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT