2023年中國生物質能發電行業區域格局分析 廣東省新增裝機規模、累計裝機規模、發電量均領先【組圖】

行業主要上市公司:偉明環保(603568)、瀚藍環境(600323)、聯美控股(600167)、江蘇新能(603693)、長青集團(002616)、寧波能源(600982)、物產環能(603071)、光大環境(00257.HK)、上海環境(6012008)、中國天楹(000035)等

本文核心數據:生物質能新增裝機規模省份排名TOP5;生物質能累計裝機規模省份排名TOP5;生物質能發電量省份排名TOP5

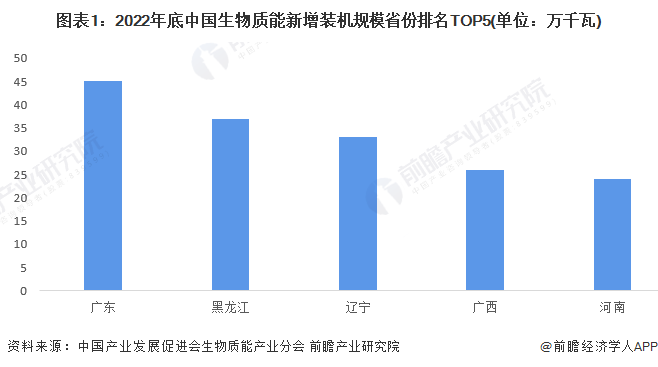

廣東省生物質能發電新增裝機規模、累計裝機規模均為第一

2022年,廣東省生物質能發電新增裝機規模全國第一,達到45萬千瓦;黑龍江、遼寧生物質能發電新增裝機規模也均超過30萬千瓦。廣西和河南新增裝機規模位列第四和第五位。

截至2022底,中國各省份生物質能發電累計裝機規模最大的同樣是廣東省,達到422萬千瓦。山東緊隨其后,生物質能發電累計裝機規模也超過400萬千瓦。江蘇、浙江、黑龍江分別位列第三到第五位,累計裝機規模均超過250萬千瓦。

廣東省生物質能發電量領先

從發電量上看,2022年廣東、山東、浙江、浙江和安徽生物質能發電量位居全國前五,其中廣東省生物質能發電量超過200億千瓦時,領先于其他省份。

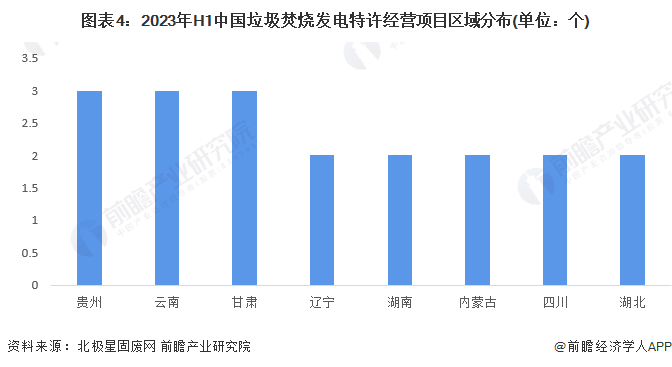

貴州、云南、甘肅垃圾焚燒項目較多

垃圾焚燒發電是生物質能發電占比最高的發電方式。北極星固廢網數據顯示,2023年上半年中國垃圾焚燒發電特許經營項目開標數量在27個左右,其中貴州、云南、甘肅等省份的項目較多。

浙江、廣東生物質能發電上市公司較多

從生物質能發電代表性上市公司區域分布看,中國生物質能發電上市企業主要分布在浙江、江蘇、廣東等省份,浙江省有偉明環保、寧波能源等,廣東有瀚藍環境、長青集團等,江蘇省油江蘇新能等。

更多本行業研究分析詳見前瞻產業研究院《中國生物質能發電產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物質能發電產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物質能發電產業發展軌跡及實踐經驗,對生物質能...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT