【投資視角】啟示2024:中國激光醫療行業投融資及兼并重組分析(附投融資事件、產業基金和兼并重組等)

行業主要公司:奧普光電(002338)、炬光科技(688167)、奇致激光(832861)、華工科技(000988)、愛科凱能(430351)等

本文核心數據:激光醫療融資;激光醫療兼并;產業基金;

企業投融資活躍度較低

截至2023年12月10日,2018-2023年中國激光醫療行業投資事件共19件,投資事件最多的年份是2022年,為6件,2023年投資事件為5件,其余年份低于3件。整體來看行業投融資活躍度較低。

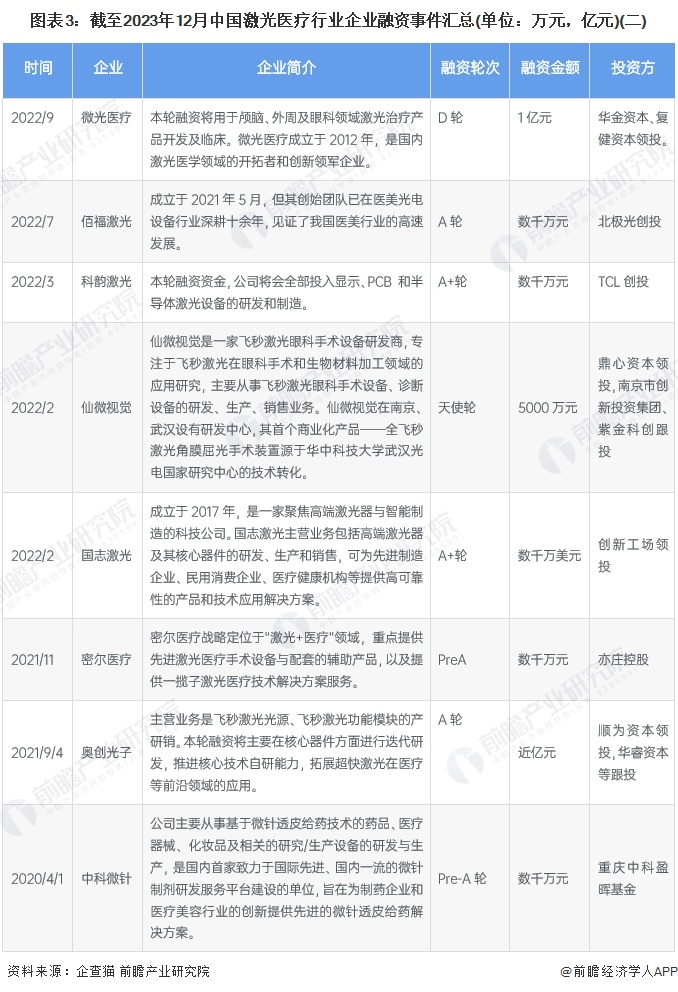

投融資事件匯總

根據企查貓顯示,激光醫療行業的公司主要融資輪次等。從整體來看,行業內大部分企業融資金額大部分為數千萬元,億元以上的有5件左右。截至2023年12月29日,融資金額最高的是度亙激光,由中金資本旗下公司領投,融資輪次為C輪,金額為4億元。主要的融資事件如下:

注:投融資數據截至2023年12月29日,下同

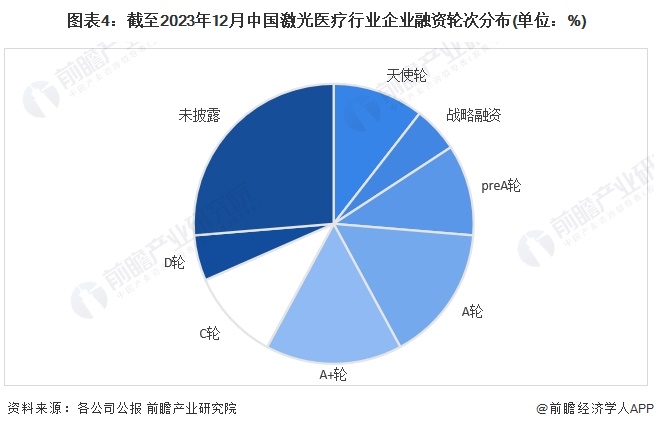

A輪是主要融資輪次

根據企業融資類型來看,目前行業內主要A輪融資為主,但從輪次來看,A輪多被拆分進行融資,PreA輪、A輪、A+輪就占了全部融資的半數以上。除了未披露的輪次以外,天使輪和C輪融資占比均超過10%。

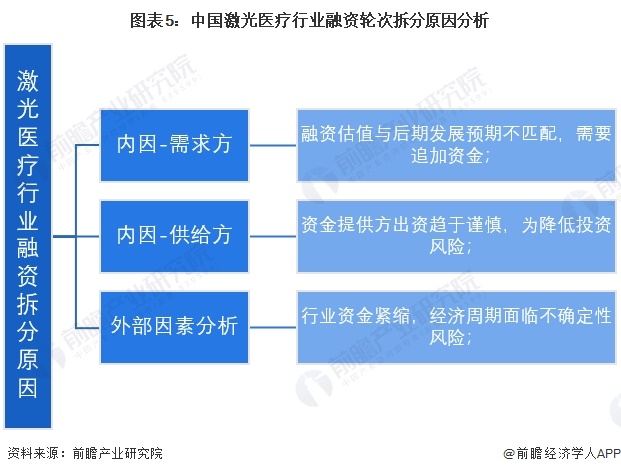

從激光醫療行業的投資輪次來看,近年來頻繁出現Pre-A+、A輪、A+輪同一輪融資周期拉長,原本一個完整的融資周期需要拆分為兩次甚至多次融資,一筆融資或許難以支撐取得下一個技術突破。一般而言,激光醫療行業會分別在取得一期研發和二期研發的節點上進行一次融資,而一次融資的資金理應支撐其走到下一個技術進展。但如今,一期研發和二期研發之間,或許會多增加一次或兩次融資。從需求來看,企業對激光醫療設備所需資金較高,而融資無法滿足一期技術的研發,融資估值與后期發展預期不匹配,需要追加資金;從供給的角度來看,目前資金提供方出資趨于謹慎,而前期估值太高會抬高后續投資門檻,因此為控制風險,這樣的拆分投資更加普遍。此外,從大環境來看,近年來經濟增長放慢,醫療行業疲軟,從2020年-2023年的周期里遇到了很大的系統性的不確定性,導致整個資金面相對繃緊,不少企業的單筆融資金額都減少了。

江蘇是主要投資區域

根據企業投融資目的地來看,目前行業內資金主要流向江蘇。截至2023年12月,江蘇占比超過30%,其次是廣東,占比25%,浙江占比19%。其他地區還有北京、陜西和安徽。從江蘇省內來看,主要流向蘇州和南京,廣東省內主要流向深圳和東莞。

投融資主體類型:PE/VC為主

綜合整體投資主體來看,PE/VC占比最高,達56%;其次是基金類,占比達28%。類占9%。實業類企業較少,僅占比11%,如亦莊控股等企業。PE/VC企業專注早期階段的風險投資,激光醫療行業的投融資也主要集中在A輪,以早期融資階段為主。

兼并目的多為多元化股權投資

激光醫療行業兼并重組事件大部分為多元化并購和股權投資,投融資雙方處于不同產業,在經營上也無密切聯系的企業之間的并購。最大的收購事件是2021年新氧以7.9億元收購奇致激光。行業兼并重組事件匯總如下:

產業基金投融資簡介

根據2018-2023年激光醫療行業投資方的基金進行匯總,對激光醫療感興趣的基金有SEE fund、中金傳合、中合歐普、首鋼基金和中科盈暉。其中注冊資本最高的是首鋼基金,達100億元。

激光醫療行業投融資及兼并重組總結

激光醫療行業投融資活躍度相對較低,且投資輪次集中在早期階段,A輪是主要的融資輪次。從地區上看,江蘇、廣東是投資目的地。投資主體以PE/VC為主,兼并特征為多元化股權投資。

更多本行業研究分析詳見前瞻產業研究院《中國激光醫療行業市場前瞻與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國激光醫療行業的發展環境;激光醫療行業當前的市場運營;激光醫療行業的供需情況;激光醫療行業的競爭格局、競爭趨勢;激光醫療市場的領先企業經營狀況...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT