【投資視角】啟示2024:中國網絡短劇行業投融資及兼并重組分析(附投融資事件、產業基金和兼并重組等)

行業主要公司:阿里影業(01060.HK)、嗶哩嗶哩(BLIL)、華策影視(300133.SZ)、完美世界(002624.SZ)、中文在線(300364.SZ)、掌閱科技(603533.SH)、浙文互聯(600986.SH)等

本文核心數據:網絡短劇代表企業融資規模;網絡短劇代表企業投資規模

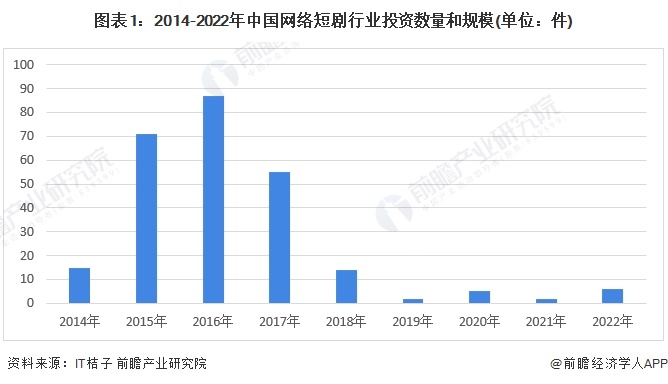

行業投融資熱度下降

截至2024年1月,2014-2022年,網絡短劇投融資呈先升后降趨勢。2014-2016年正值互聯網視頻興起,網絡短劇熱度高漲,吸引了各類資本的目光。但行業發展過度導致了許多低俗作品充斥市場,這些無序的發展引起了監管部門的注意,2018-2021年開始資本市場更加謹慎。2022年投資事件有6件。2023年開始網絡短劇重回市場視野,但經歷了洗牌以后,暫時沒有新的項目獲得投融資。

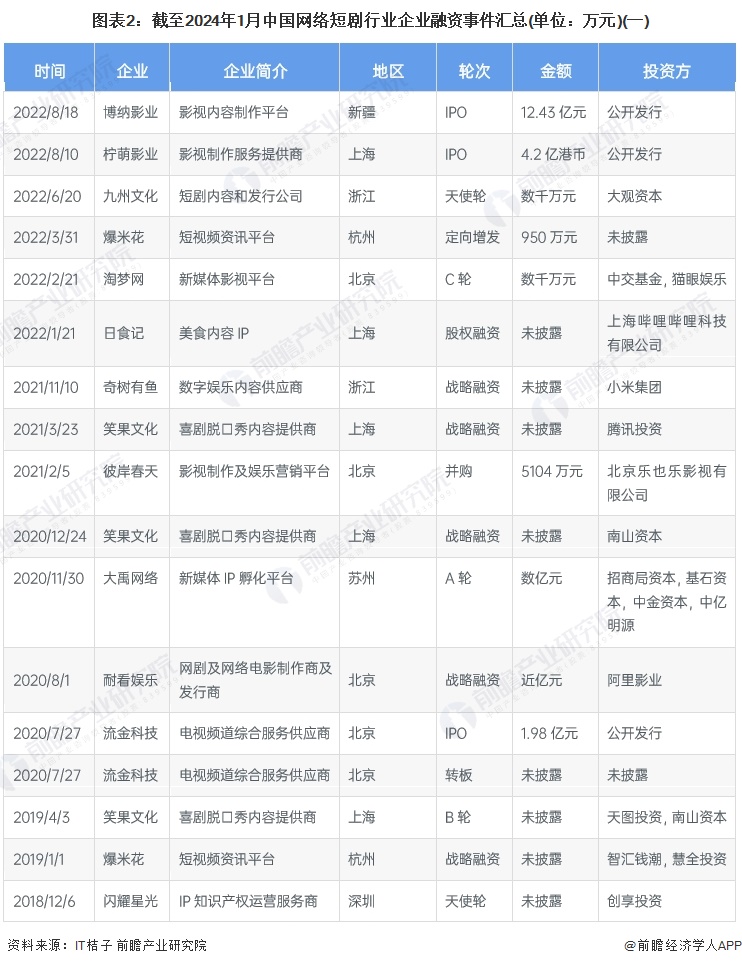

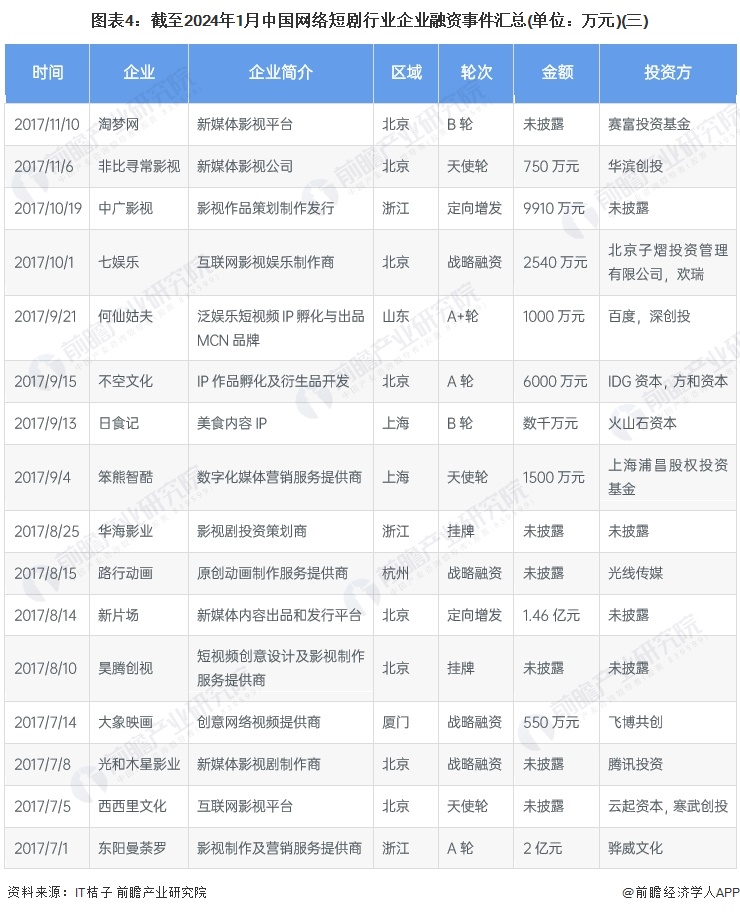

企業投融事件匯總

根據IT桔子顯示,網絡短劇行業的投融資對象主要是集中在影視作品制作、策劃、發行于銷售相關的公司。隨后掀起熱潮的是一些IP公司、新媒體公司和平臺方開始受到青睞。主要的融資事件如下:

注:投融資數據截至2024年1月18日,下同

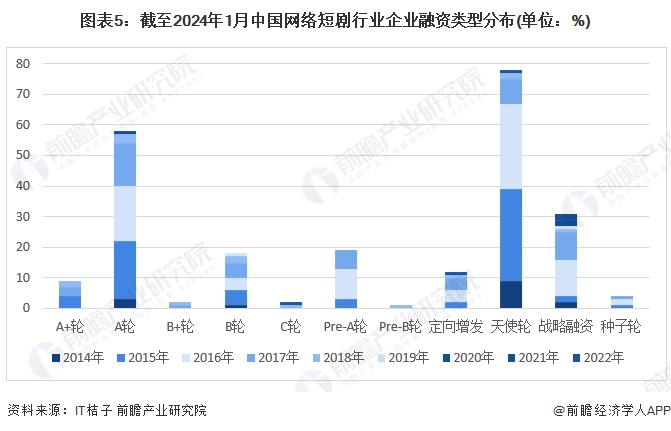

天使輪是主要融資輪次

根據企業融資輪次來看,目前行業內主要是天使輪,這個階段的短劇公司在產品開發、商業模式驗證等方面初具雛形,需要資金支持進行擴張和進一步發展。天使輪投資占比在33%,事件接近80件,主要年份是2018年及以前的投資。其次是A輪,事件接近60件。2021年相對更多的是戰略融資。

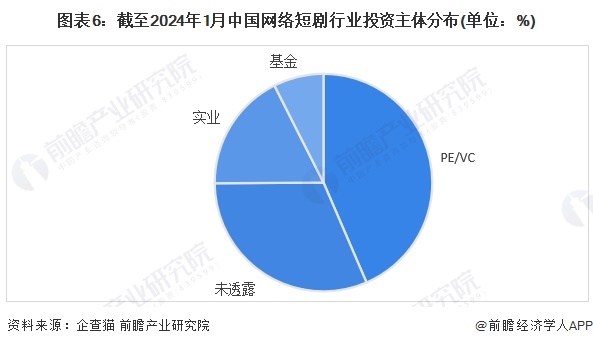

PE/VC是主要投融資主體類型

綜合整體投資主體來看,PE/VC占比44%,是主要的投資主體。未透露的投資占比為31%,此外實業公司占比18%,例如阿里巴巴、游族網絡、完美世界、一方集團等。

投資目的地為北京

根據企業投融資目的地來看,目前行業內資金主要流向北京,北京地區的投資占比46%,主要原因是北京有眾多影視公司,區域影視創作環境和條件較好,其次是上海,占比20%,浙江作為全國熱門影視基地,排第三,占比12%。

行業曾參與投資基金較多

2014年開始曾經投資網絡短劇行業基金有中交基金、賽富投資基金、上海浦昌股權投資基金、飛馬基金、厚德前海基金和西科天使基金等。這些基金成立時間較早,大部分超過10年,運營管理經驗豐富,但目前大部分對于文娛相關題材呈觀望態勢。

注:上述基金規模和管理基金隨著時間發生變動,屆時以企業最新公布為準

兼并重組目的多為橫向并購

網絡短劇行業兼并重組事件主要類型為收購,最大的一筆收購是2018年閱文集團收購新麗傳媒,達155億元,閱文集團一直在與第三方合作基于寫作作品來創作視頻。而新麗傳媒則是從第三方挖掘原創內容作為其視頻創作的基礎。這次收購舉措將使得雙方跳過中間環節。這不僅是數字傳媒的整合,也是騰訊內容興趣的整合。。2023年中國網絡短劇行業兼并重組事件匯總如下:

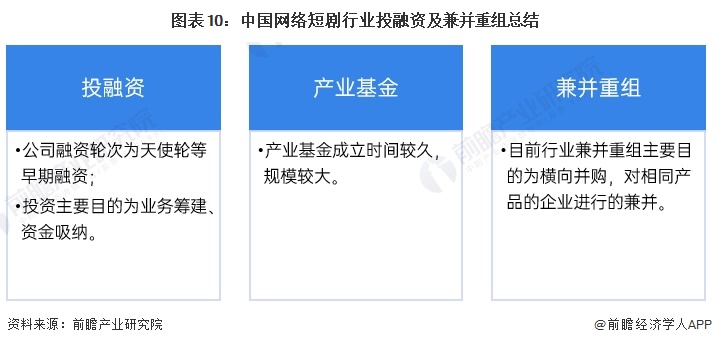

網絡短劇投融資及兼并重組總結

中國網絡短劇行業投融資特征來看,2014-2022年,網絡短劇投融資呈先升后降趨勢,天使輪投資占比在33%,PE/VC占比44%,是主要的投資主體。行業內基金成立時間較早,大部分超過10年,運營管理經驗豐富,網絡短劇行業兼并重組事件主要類型為收購。

更多本行業研究分析詳見前瞻產業研究院《中國網絡視頻行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了網絡視頻行業的發展狀況和前景:在P2P流媒體領域,迅雷旗下的視頻廣告收入超過下載業務,2009年已實現盈利,2011年第一季度帶寬成本為1493萬元,同比增長1...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT