預見2024:《2024年中國智能電網(wǎng)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:迦南智能(300880.SZ);金冠電氣(688571.SH);許繼電氣(000400.SZ);金冠股份(300510.SZ)等

本文核心數(shù)據(jù):中國智能電網(wǎng)行業(yè)市場規(guī)模;智能電網(wǎng)行業(yè)規(guī)模以上生產(chǎn)型企業(yè)數(shù)量;智能電網(wǎng)行業(yè)下游應用情況

行業(yè)概況

1、 定義

2015年,國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)的《關于促進智能電網(wǎng)發(fā)展的指導意見》中明確指出智能電網(wǎng)是在傳統(tǒng)電力系統(tǒng)基礎上,通過集成新能源、新材料、新設備和先進傳感技術(shù)、信息技術(shù)、控制技術(shù)、儲能技術(shù)等新技術(shù),形成的新一代電力系統(tǒng),具有高度信息化、自動化、互動化等特征,可以更好地實現(xiàn)電網(wǎng)安全、可靠、經(jīng)濟、高效運行。

智能電網(wǎng)的概念涵蓋了提高電網(wǎng)科技含量,提高能源綜合利用效率,提高電網(wǎng)供電可靠性,促進節(jié)能減排,促進新能源利用,促進資源優(yōu)化配置等內(nèi)容,是一項社會聯(lián)動的系統(tǒng)工程,最終實現(xiàn)電網(wǎng)效益和社會效益的最大化,代表著未來發(fā)展方向。智能電網(wǎng)以包括發(fā)電、輸電、配電、儲能和用電的電力系統(tǒng)為對象,應用數(shù)字信息技術(shù)和自動控制技術(shù),實現(xiàn)從發(fā)電到用電所有環(huán)節(jié)信息的雙向交流,系統(tǒng)地優(yōu)化電力的生產(chǎn)、輸送和使用。總體來看,未來的智能電網(wǎng)應該是一個自愈、安全、經(jīng)濟、清潔的并且能夠提供適應數(shù)字時代的優(yōu)質(zhì)電力網(wǎng)絡。

2、 產(chǎn)業(yè)鏈共涉及五大環(huán)節(jié)

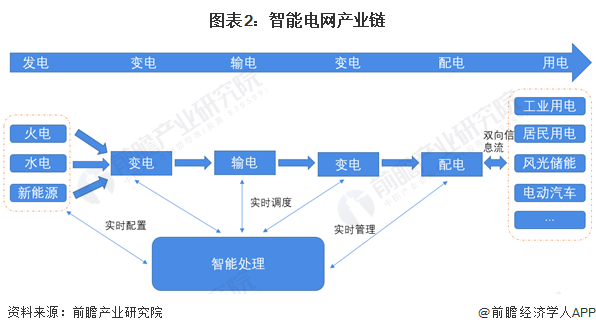

智能電網(wǎng)產(chǎn)業(yè)鏈共涉及發(fā)電、變電、輸電、配電以及用電五個大環(huán)節(jié)。其中,發(fā)電環(huán)節(jié)包括可再生能源發(fā)電(水力發(fā)電等)與不可再生能源發(fā)電(火力發(fā)電等);而中游則為智能電網(wǎng)的各個環(huán)節(jié),主要有智能變電、智能輸電和智能配電;下游則是電能的終端用戶用電環(huán)節(jié),主要分為工業(yè)用電、居民用電以及各種類型的商業(yè)用電。

我國電網(wǎng)體系經(jīng)過多次變革,演變成了目前的“5+2+N”體系,即電網(wǎng)發(fā)、輸、變、配、用五大環(huán)節(jié)中,發(fā)電、輸電、變電與配電環(huán)節(jié)均掌握在五大電廠與雙網(wǎng)手中,而私營企業(yè)可以參與的部分僅為用電環(huán)節(jié)與相關設備的制造。

行業(yè)發(fā)展歷程:向新能源體系轉(zhuǎn)型

中國的智能電網(wǎng)被定義為“堅強的智能化電網(wǎng)”(Strong & Smart Grid)。在“2009特高壓輸電技術(shù)國際會議”上,國家電網(wǎng)公司首次提出了中國的智能電網(wǎng)發(fā)展規(guī)劃,并確立了總體發(fā)展目標,即加快建設以特高壓電網(wǎng)為骨干網(wǎng)架、各級電網(wǎng)協(xié)調(diào)發(fā)展的堅強電網(wǎng)為基礎,利用先進的通信、信息和控制技術(shù),構(gòu)建以信息化、數(shù)字化、自動化、互動化為特征的自主創(chuàng)新、國際領先的堅強智能電網(wǎng)。

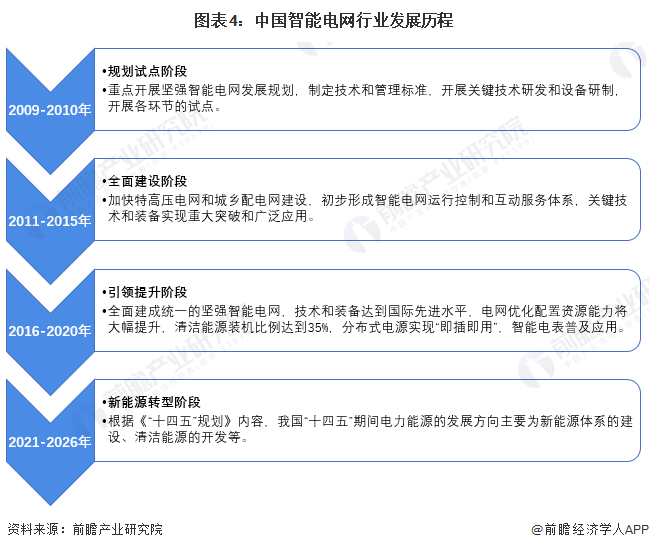

2009年,中國正式啟動智能電網(wǎng)計劃,自此我國智能電網(wǎng)建設拉開了序幕。根據(jù)規(guī)劃,2009-2010年時我國智能電網(wǎng)的規(guī)劃試點階段;2011-2015年是我國智能電網(wǎng)的全面建設階段;2016-2020年,是我國智能電網(wǎng)的引領提升階段。

2020年末,我國已基本全面建成統(tǒng)一的堅強智能電網(wǎng),技術(shù)和裝備達到國際先進水平。根據(jù)《中華人民共和國國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》,我國下一步電力能源的發(fā)展方向?qū)⑥D(zhuǎn)向新能源方向。

行業(yè)政策背景:推動能源智能調(diào)控體系建設

2009年5月21日國家電網(wǎng)公司在“2009特高壓輸電技術(shù)國際會議”上提出了名為“堅強智能電網(wǎng)”的發(fā)展規(guī)劃。在隨后的智能電網(wǎng)建設初期,政策相繼出臺,在智能電網(wǎng)的建設試點、發(fā)展框架制定、行業(yè)規(guī)范建立等方面發(fā)揮了指導作用。近年來,隨著我國堅強智能電網(wǎng)的逐步建成,我國智能電網(wǎng)領域進入了向終端領域深度滲透的階段,推動能源智能調(diào)控體系建設、提升智能電網(wǎng)對新能源發(fā)電的接納能力、充分發(fā)揮智能電網(wǎng)在電力基礎設施中的協(xié)調(diào)作用成為了當前我國智能電網(wǎng)行業(yè)政策推動的主要內(nèi)容。

行業(yè)發(fā)展現(xiàn)狀

1、 智能電網(wǎng)建設分三大階段進行投資

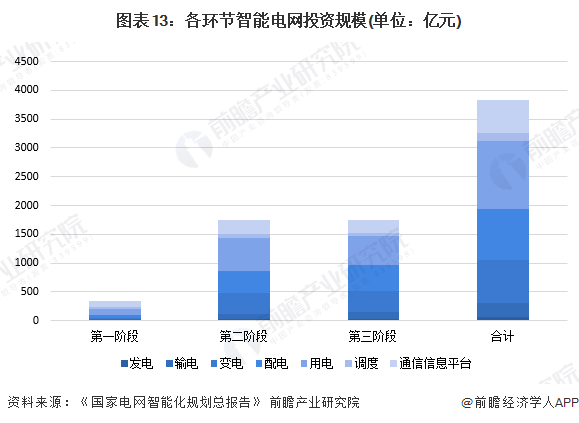

我國的智能電網(wǎng)建設將分三個階段推進,2009-2010年進行規(guī)劃試點階段,主要是制定發(fā)展規(guī)劃、技術(shù)和管理標準,進行技術(shù)和設備研發(fā),及各環(huán)節(jié)試點工作,特高壓相關企業(yè)將顯著受益;2011-2015年開始全面建設階段,特高壓輸電建設仍是重點,以數(shù)字化變電站為代表的二次設備將面臨巨大的市場空間;2016年至2020年為引領提升階段,高級調(diào)度系統(tǒng)、全數(shù)字化變電站成為標準配置,智能電表將全面覆蓋,分布式能源、實用型儲能裝置、電動汽車充電站將在主要城市廣泛應用。

我國電網(wǎng)在智能化投資的比例較低,但是隨著智能電網(wǎng)的推進,智能化投資在電網(wǎng)投資中的比例將顯著提升。智能化投資在“十二五”期間的年均投資額是第一階段的一倍,占電網(wǎng)投資比例也由6.2%提升到11.7%。隨著智能電網(wǎng)建設的展開,智能化投資將明顯增加,二次設備投資占比將由目前的不足5%提升至12%-15%。根據(jù)規(guī)劃,2009-2010年、2011-2015年以及2016-2020年三大階段我國電網(wǎng)計劃投資額分別是5510億元、15000億元和14000億元,其中智能電網(wǎng)計劃投資額為341億元、1750億元和1750億元。

2、 各階段細分環(huán)節(jié)投資規(guī)模有所變化

由于各環(huán)節(jié)技術(shù)成熟度、建設緊迫性不同,預計各細分環(huán)節(jié)建設速度有所不同,無論是從技術(shù)容易度,還是從積極性上看,地方政府負責配電環(huán)節(jié)、用電環(huán)節(jié)的建設速度將高于電網(wǎng)總部負責的變電環(huán)節(jié)、輸電環(huán)節(jié)的調(diào)度環(huán)節(jié)。因此,配電網(wǎng)自動化系統(tǒng)、用電信息采集系統(tǒng)及終端設備、電動汽車充電設備建設的增長速度較快。在電網(wǎng)總部負責的環(huán)節(jié),變電環(huán)節(jié)、在線監(jiān)測將出現(xiàn)爆發(fā)性增長,其次是柔性輸電,智能調(diào)度系統(tǒng)投資則相對平穩(wěn)。總體來看,用電環(huán)節(jié)占智能化投資的比重最高,達到30.8%,主要是用電信息采集等項目的建設規(guī)模大,因而投資較大。其次是配電環(huán)節(jié)占23.2%,變電環(huán)節(jié)占19.5%,主要由于配電智能化、智能變電站新建和改造等項目的建設規(guī)模大。

3、 2023年智能電網(wǎng)投資額約610億元

根據(jù)中國電力企業(yè)聯(lián)合會中國電網(wǎng)投資規(guī)模的情況,結(jié)合國家規(guī)劃智能化投資占比12.5%的情況,可以得到2022年中國智能電網(wǎng)投資額為626億元,前瞻初步統(tǒng)計2023年智能電網(wǎng)投資額約為610億元。

行業(yè)競爭格局

1、 區(qū)域競爭:我國東部沿海地區(qū)布局較為完善

從我國智能電網(wǎng)上市企業(yè)區(qū)域分布情況來看,智能電網(wǎng)在我國東部沿海地區(qū)布局較為完善,其中,江蘇、浙江以及山東均為智能電網(wǎng)產(chǎn)業(yè)鏈建設較為發(fā)達的省份。

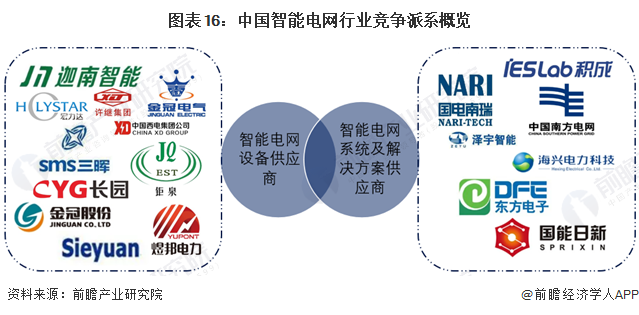

2、 企業(yè)競爭:可劃分為設備供應商、系統(tǒng)及解決方案供應商兩大派系

智能電網(wǎng)行業(yè)的關鍵環(huán)節(jié)聚焦于輸電、變電和配電領域,因此主要參與廠商可以劃分為設備供應商、系統(tǒng)及解決方案供應商兩大派系,各派系聚集了一批營業(yè)規(guī)模較大、實力較強的廠商,具體情況如下:

智能電網(wǎng)行業(yè)當前尚未有權(quán)威機構(gòu)進行排名,因此前瞻通過智能電網(wǎng)企業(yè)中相關領域的營收情況進行排名,間接反映廠商在行業(yè)中的競爭力,具體情況如下:

行業(yè)發(fā)展前景及趨勢預測

1、 智能電網(wǎng)未來發(fā)展方向包括五大重點

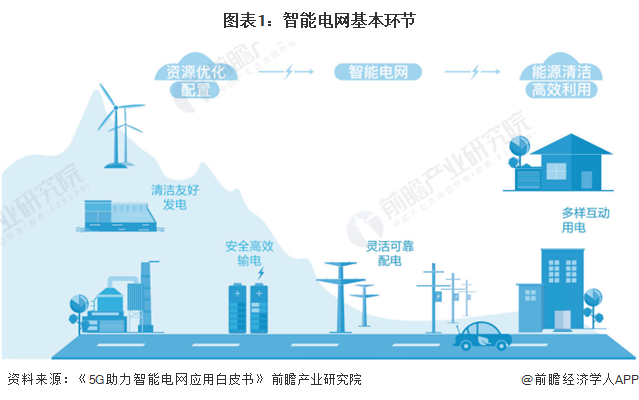

根據(jù)國家《關于促進智能電網(wǎng)發(fā)展的指導意見》、《關于推進“互聯(lián)網(wǎng)+”智慧能源發(fā)展的指導意見》等指導文件,為實現(xiàn)“安全、可靠、綠色、高效”的總體目標,圍繞智能電網(wǎng)發(fā)輸配用全環(huán)節(jié),我國智能電網(wǎng)行業(yè)未來發(fā)展方向包括五大重點,分別為清潔友好的發(fā)電、安全高效的輸變電、靈活可靠的配電、多樣互動的用電、智慧能源與能源互聯(lián)網(wǎng)。

2、預計“十四五”期間我國電網(wǎng)智能化投資額約為3750億元

“十四五”規(guī)劃中明確提及“十四五”期間我國要加快電網(wǎng)基礎設施智能化改造和智能微電網(wǎng)建設,提高電力系統(tǒng)互補互濟和智能調(diào)節(jié)能力,加強源網(wǎng)荷儲銜接,提升清潔能源消納和存儲能力。

根據(jù)中國電力建設企業(yè)協(xié)會發(fā)布的《中國電力建設行業(yè)年度發(fā)展報告2022》,“十四五”期間,我國將新增500千伏及以上交流線路9萬千米,變電容量9億千伏安,存量通道輸電能力將提升4000萬千瓦以上,新增開工建設跨省跨區(qū)輸電通道6000萬千瓦以上,電網(wǎng)計劃投資額將接近3萬億元。參照第三階段規(guī)劃智能化投資12.50%的占比數(shù)據(jù),預計“十四五”期間我國電網(wǎng)智能化投資額約為3750億元。整體來看,我國智能電網(wǎng)行業(yè)發(fā)展前景良好。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國智能電網(wǎng)行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智能電網(wǎng)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來智能電網(wǎng)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對智能電網(wǎng)行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT

-

【行業(yè)深度】洞察2025:中國智能電網(wǎng)用安全環(huán)保成套開關設備市場規(guī)模及競爭格局(附市場規(guī)模、競爭格局等)

-

【行業(yè)深度】洞察2025:中國單相遠程費控微電網(wǎng)智能電能表市場規(guī)模及競爭格局(附市場規(guī)模、競爭格局等)

-

【行業(yè)深度】洞察2024:中國智能電網(wǎng)行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

預見2024:《2024年中國數(shù)字經(jīng)濟行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)