2024年中國細胞培養基行業需求現狀分析 重組蛋白/抗體是主要的應用領域【組圖】

行業主要上市公司:奧浦邁(688293),近岸蛋白(688137),中牧實業(600195),雙鷺實業(002038),通化東寶(600867),冠昊生物(300238),三生國健(688336),潔特生物(688026)等

本文核心數據:市場規模;應用結構;

下游產品特點及需求對比

按下游應用分類:主要包括重組蛋白/抗體藥物生產、疫苗生產、基因治療/細胞治療藥物生產這三個方向。其中,抗體藥物、基因治療/細胞治療藥物生產用的培養基技術難度高、生產工藝復雜、個性化需求高、且價格偏高,屬于技術門檻較高的細分領域。

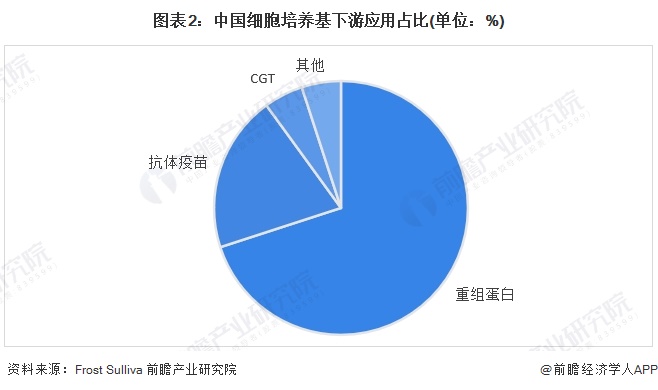

細胞培養基下游應用分布結構

用于動物疫苗生產的培養基占總市場規模約20%。由于動物疫苗品種相較藥品數量較少、需求易受動物疫情影響且培養基產品單價低,對應培養基的銷售增速較低;根據Frost&Sullivan調研數據,用于重組蛋白/抗體藥物生產的培養基占培養基總市場規模約70%,目前超過80%的上市及臨床階段重組蛋白和抗體藥物是通過CHO細胞表達。

注:截至2024年2月,數據為2020年,Frost&Sulliva暫未公布最新數據,屆時以官方發布為準

細胞培養基下游應用市場競爭情況

從下游市場競爭來看,通過一系列并購與整合,賽默飛、丹納赫和默克三大品牌合計占據全球約90%的培養基市場份額,產品線覆蓋抗體、重組蛋白、疫苗和細胞基因治療等各種領域。國內市場也以三大進口廠商為主,以奧浦邁、健順生物為首的國內企業近幾年進步明顯,但目前市場份額仍較小,擁有廣闊的進口替代空間。

蛋白質及抗體藥物培養基市場規模

與傳統的小分子化學藥物相比,重組蛋白藥物治療效果顯著、特異性強、毒性低、副作用小、生物功能明確等優勢,經過30多年的發展現已成為現代生物制藥領域最重要的一類產品之一。目前中國重組蛋白藥物主要有∶重組胰島素、重組干擾素等。其中重組胰島素在中國重組蛋白藥物市場中占據著重要的地位,重組干擾素、重組促紅細胞生成素等細分產品發展潛力較大,尤其是長效藥物。根據弗若斯特沙利文數據,2019-2022年中國蛋白及抗體藥物培養基市場規模從5.4億元至12.5億元。

CGT保持高速增長,2020年開始規模激增

當下,細胞與基因治療多作用于腫瘤和自身免疫性疾病。多種疾病由于產生耐藥導致疾病進一步發展,從而出現新的治療需求。并且,自身免疫性疾病等仍然缺乏有效的治療方法。以上兩點均產生了巨大的未被滿足的臨床需求。對于疾病深入研究以及對于藥物研發持續的投入有助于開發更多的創新藥物以應對實際臨床需求。CGT藥物仍處于產業化早期,培養基的需求量較少,但對應培養基產品單價高且增速快,約占培養基總市場規模5%。近年來抗體藥的密集上市、諸如PD-1等大單品迅速放量,對應培養基的銷售增速較快。2017-2022年,中國CGT藥物市場規模從千萬元級增長到33億元,市場增速較快,具有良好的發展前景。

更多本行業研究分析詳見前瞻產業研究院《全球及中國細胞培養基行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對細胞培養基行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來細胞培養基行業發展軌跡及實踐經驗,對細胞培養基行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT