2024年中國塑料管道行業上游影響分析 上游原材料占據主要成本份額【組圖】

行業主要上市公司:中國聯塑(2128.HK)、公元股份(002641.SZ)、偉星新材(002372.SZ)、滄州明珠(002108.SZ)、顧地科技(002694.SZ)、雄塑科技(300599.SZ)、凌云股份(600480.SH)、東宏股份(603856.SH)、納川股份(300198.SZ)

本文核心數據:成本結構,行業價值鏈

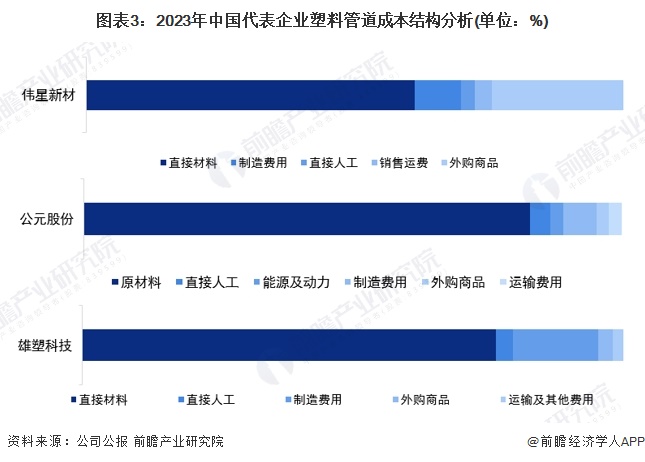

塑料管道成本結構分析:原材料成本占比在6-8成

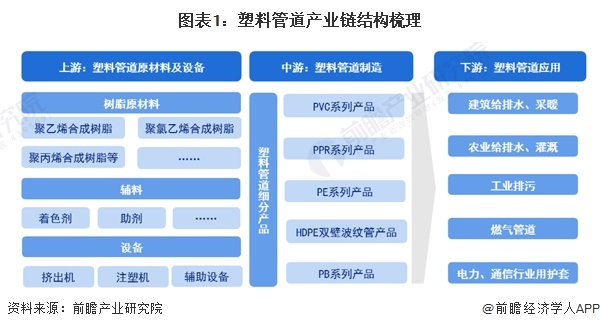

塑料管道是化學建材的一個重要分類,其上游行業為石化行業,下游行業為建筑、市政、燃氣等行業。

從塑料管道產業鏈上企業布局來看,上游樹脂原材料代表企業中泰化學、鄂爾多斯、中石油和中石化等,顏料助劑代表企業有百合花集團、歡樂顏料、利安隆等,生產設備代表企業有金緯機械、大橡塑、貝爾機械等;從中國中游企業布局來看,代表企業有中國聯塑、偉星新材、中財管道、公元股份、滄州明珠、顧地科技、日豐等。

從塑料管道成本結構來看,2023年我國塑料管道行業代表企業業務成本結構顯示,原材料成本占比在6-8成,主要為PP、PE、PB專用的合成樹脂等石化產品。

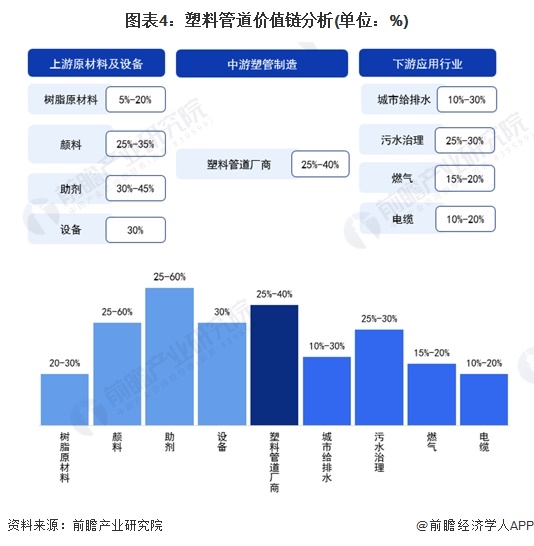

塑料管道價值鏈分析:上游資源供給毛利波動區間較大

根據塑料管道各產業鏈環節的毛利率情況可知,上游資源供給的毛利波動區間較大,在5%-45%之間,因各材料的重要程度和塑料管道的應用場景而有所區別;中游環節,塑料管道毛利率水平在25%-40%之間;下游應用市場,行業毛利水平在10%-30%之間。

上游對塑料管道行業的影響總結

塑料管道生產所需的主要原材料為PE、PVC、PP等高分子材料以及部分輔料和生產設備。其中PE和PP原料主要來源于石油、天然氣,我國PVC原料主要來源于煤炭。石油化工行業作為我國支柱產業之一,是塑料管道行業最主要的原材料來源,受國際原油價格波動影響,我國石油化工行業的波動對塑料管道行業企業的生產成本有著較大的影響。近年來我國石油化工行業發展較為穩定,塑料管道行業原材料供應充足。防腐管材、保溫產品的上游同為鋼鐵冶煉行業、鋼材加工領域。鑒于上游行業產品是本行業成本的主要部分,故上游行業的技術的進步、生產效率的提高以及成本降低對本行業具有重要意義。

更多本行業研究分析詳見前瞻產業研究院《中國塑料管道行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對塑料管道行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來塑料管道行業發展軌跡及實踐經驗,對塑料管道行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT