預見2024:《2024年中國紡織機械行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:杰克股份(603337.SH)、卓郎智能(600545.SH)、泰坦股份(003036.SZ)、遠信工業(301053.SZ)、越劍智能(603095.SH)、金鷹股份(600232.SH)、慈星股份 (300307.SZ)、標準股份(600302.SH)、上工申貝(600843.SH)、精工科技(002006.SZ)等

本文核心數據:市場規模,競爭格局,前景預測

產業概況

1、定義

紡織機械是指應用在紡織工藝各個環節中,把天然纖維或化學纖維加工成為紡織品所需要的各種機械設備的總稱。紡織機械是我國紡織工業轉變與革新的基礎,是使我國紡織工業從勞動密集型向技術密集型轉變的關鍵,是我國從紡織大國發展為紡織強國的重要基石。在主要的紡織流程中,紡紗機械首先將各種天然纖維和化學纖維紡成紗,織造機械將紗線織成布,然后印染機械對布料進行染色整理,最后通過服裝機械將織物制成服裝。在主要的紡織流程中,紡紗機械首先將各種天然纖維和化學纖維紡成紗,織造機械將紗線織成布,然后印染機械對布料進行染色整理,最后通過服裝機械將織物制成服裝。

2、產業鏈剖析:產業鏈參與者眾多

上游包括標準零部件、通用零部件、自動化控制系統以及金屬鑄件,包括皮圈、皮殼、羅拉包覆物、綱領和鋼絲圈、包芯錠子、紡織軸承、傳感器、嵌入軟件等。自動化系統包括PLC等。

中游是細分產品,包括紡紗設備、織造設備、印染設備、整理設備、麻紡機械、縫制機械、化學纖維抽絲設備、無紡織布設備等。下游則是紡織業、印染業、服裝行業、產業用品等行業。

從上游零部件供應來看,企業有特呂茨施勒、浙江鴻屹、浙江偉盈、布魯克納、范德威爾、浙江東夏、新疆恒東、福建強業、恒天絲路等,中游紡紗設備有新疆恒東、浙江恒隆、江蘇匯千家、越劍智能;織造設備有滁州輝煌、金億綸、信諾德紡、浙江泰坦;印染設備有恒裕實業、靖江華夏、婷莉源工貿、紹興岳晟;整理設備有湖州德清、浙江合程、祐謙紡機、廈門浚凱等。

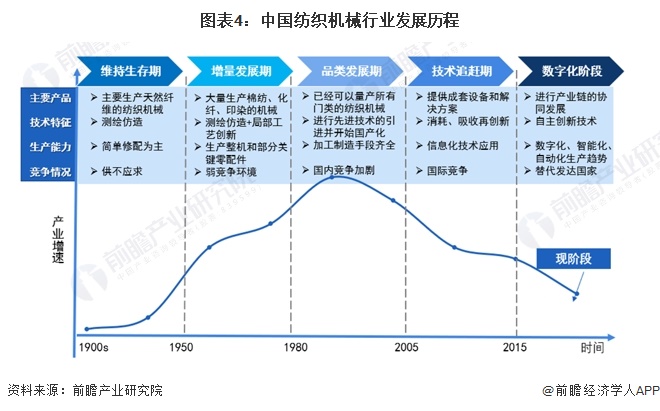

行業發展歷程:快速發展階段

我國紡織機械設備行業發展歷程主要可分為四個發展階段:

第一階段(1980年以前)為模仿學習階段。這一階段處于中國工業化初期,中國的紡織機械制造業技術積累不夠,制造能力偏低,開發手段落后,處于摸索學習階段;

第二階段(1980—2005年)是引進技術國產化階段。在這個時期,國家有兩項重大政策,分別為“引進3000項國外技術”和《自動絡筒機和噴氣織機引進技術與國產化》項目,在這兩項政策的指引下,我國紡織機械關鍵產品實現了技術的跨越,也標志著我國紡織機械產品開發開始從單純的測繪仿造,過渡到引進技術國產化階段;

第三階段(2005年以后)為消化吸收再創新階段。國務院公布了《紡織工業調整和振興規劃》和《裝備制造業調整和振興規劃》,通過“八五”、“九五”和“十五”的引進技術、消化吸收,我國紡織機械行業逐步過渡到消化吸收再創新和自主創新階段;

第四階段(2015年至今)是數字化智能化產業發展階段。《建設紡織現代化產業體系行動綱要(2022-2035年)》大力推進服裝家紡生產過程自動化智能化,突破服裝家紡專用機器人及機械手等智能化服裝加工技術,建立由縫制設備、機器人及人工智能技術構成的智能協同縫制系統。到2035年實現紡織全產業鏈關鍵核心技術自主可控,推動產業高端化、智能化、綠色化轉型,掌握發展主動權。

產業發展現狀

1、紡織機械行業產量

目前紡織機械行業發展較為成熟,市場競爭充分,呈現出大型企業引領行業發展方向,中小企業并存的局面。由于紡織機械行業環節眾多,產品類型多樣,除了較大規模的公司會選擇全面覆蓋多個環節及多項工藝外,大部分中小企業都選擇了專業化分工的發展方向,在細分領域內做大做強。

國內代表性的紡織機械廠商主要包括卓郎智能、經緯紡織、金鷹股份、慈星股份等企業。2018-2023年,代表性企業紡織機械生產呈現先下降后上升的趨勢,2020年受疫情影響,行業產品供給受到較為明顯的沖擊,2021年后,行業供給良性恢復。2023年金鷹股份、卓郎智能和慈星股份紡機產量分別為718臺、1721臺和28947臺。

注:經緯紡織2023年退市。

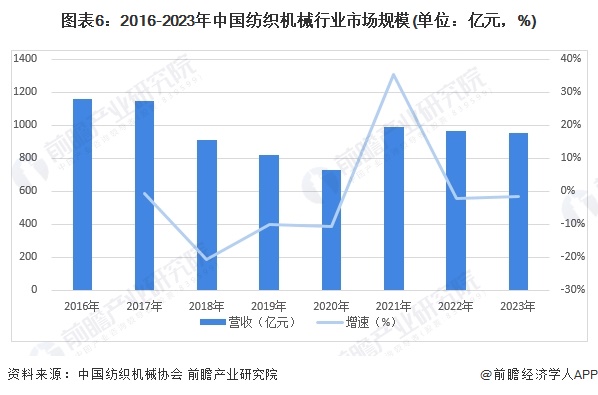

2、紡織機械市場規模

在紡織工業的帶動下,我國紡織機械制造行業實現了長足的發展。目前,我國紡織機械制造行業已成為門類齊全、滿足紡織行業需求、具有自主研發創新能力的支柱產業。

但是近年來受中美貿易摩擦、內外市場需求放緩及綜合成本持續提升等多重因素影響,我國紡織機械行業營業收入規模呈持續下降趨勢。據中國紡織機械協會數據,2016-2023年,我國規上紡織機械企業營收從1159億元下降至952億元,2023年1-12月,規模以上紡機企業營業收入同比減少1.47%,降幅較1-9月收縮0.65個百分點。2023年以來行業營業收入增長始終處于負增長區間,但降幅波動收窄。

行業競爭格局

1、區域競爭格局:浙江競爭優勢較強

從區域分布來看,我國紡織機械行業代表性企業主要分布于浙江省等地區,其中,浙江省省代表企業有越劍智能、泰坦股份、遠信工業、慈星股份、金鷹股份、精工科技等。此外,北京地區代表企業有經緯紡機、大豪科技、恒天集團等,新疆地區分布有卓郎智能等。

2、企業競爭格局:市場競爭較為激烈

在中國紡織機械行業市場競爭者中,按照紡織機械行業企業的營業收入可以分成三個梯隊,第一梯隊為經緯紡機,其年營業收入超過100億元;第二梯隊有卓郎智能,其年營業收入在20-50億元區間內;第三梯隊有越劍智能、泰坦股份、慈星股份等,這些企業均是已上市企業,年收入也均在10億元以上。

行業發展前景和趨勢預測

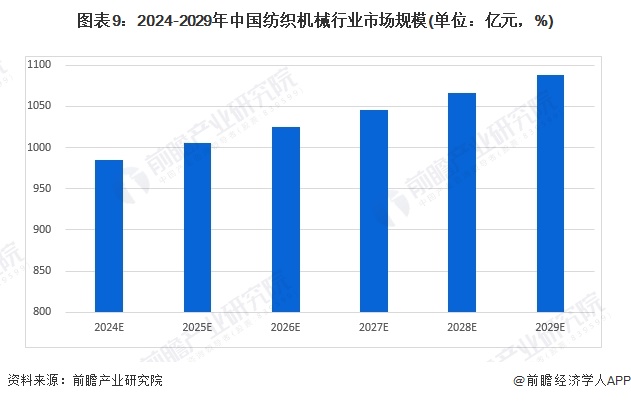

1、前景預測:2029年市場規模將達到1088億元

目前國內紡織業正在實現轉型升級,綠色生產,自動化生產,數字化車間等因素都需要較大的投入,紡織機械作為紡織業的重要設備以及產業關聯度極高的產品,為了可持續發展,也需要對現有的產能進行調整。此外紡織機械工藝提升,近年來設備進入了維護保養期,設備的置換也需要一定的周期,因此新大規模的產品置換周期暫未到來。不僅國內環境面臨著較大的成本和利潤的壓力,國外來看歐美市場紡織產品需求也呈現疲軟態勢,這加大了未來進行紡織機械貿易的困難。

盡管面對國內外的雙重壓力,根據中國紡織機械協會發布的信息表示,依然有企業認為,未來5~10年,同行內的企業將通過創新技術改造,不斷為國內企業提供優質服務。此外,紡織機械信息化、數字化、智慧化還有很長的路要走,同時,碳達峰、低碳、綠色也是紡機行業今后發展需要考慮的因素。因此,考慮到成本增加,需求周期進入調整期以及下游紡織業的發展情況,綜合來看,保守預計2024-2029年復合增速為2%,將從985億元增長至1088億元。

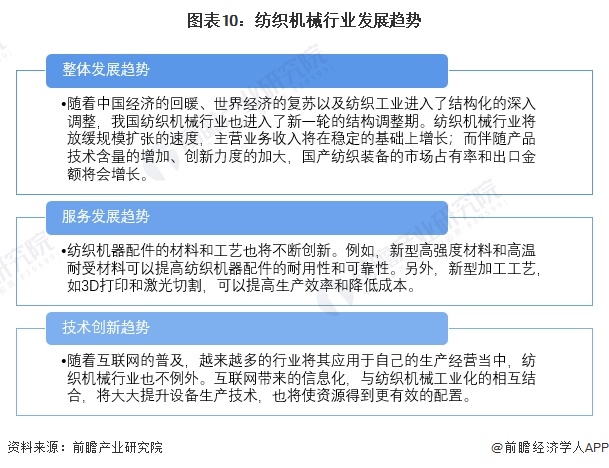

2、趨勢分析

隨著中國經濟的回暖、世界經濟的復蘇以及紡織工業進入了結構化的深入調整,我國紡織機械行業也進入了新一輪的結構調整期,材料和工藝也將不斷創新的同時,互聯網帶來的信息化,與紡織機械工業化的相互結合,將大大提升設備生產技術。

更多本行業研究分析詳見前瞻產業研究院《中國紡織機械行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對紡織機械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來紡織機械行業發展軌跡及實踐經驗,對紡織機械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT