預(yù)見2025:《2025年中國航空裝備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:中國商飛(600615)、航發(fā)動(dòng)力(600893)、中航西飛(000768)、中航沈飛(600760)、中直股份(600038)、洪都航空(600316)、中航重機(jī)(600765)、日發(fā)精機(jī)(002520)

本文核心數(shù)據(jù):中國航空裝備行業(yè)發(fā)展現(xiàn)狀、中國航空裝備行業(yè)競爭格局

行業(yè)概況

1、定義

航空裝備是指各類型航天器及其重大裝備的總成。航空裝備行業(yè)的發(fā)展對我國現(xiàn)代化交通體系建設(shè)、國家主權(quán)的維護(hù)、國內(nèi)制造業(yè)產(chǎn)業(yè)鏈的整體構(gòu)建等方面具有重要意義。

根據(jù)2016年國務(wù)院發(fā)布的“《中國制造2025》解讀之:推動(dòng)航空裝備發(fā)展”,航空裝備主要包括飛機(jī)、航空發(fā)動(dòng)機(jī)及航空設(shè)備與系統(tǒng)三大部分。不同組成部分的詳細(xì)定義如下:

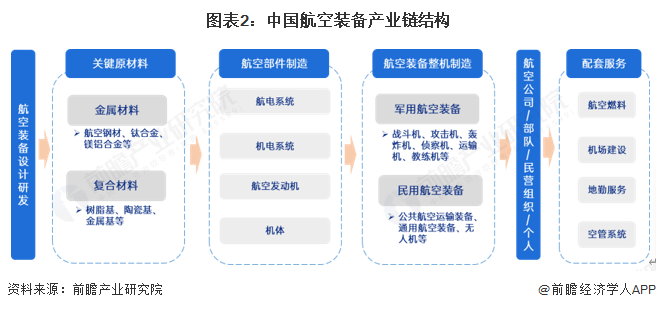

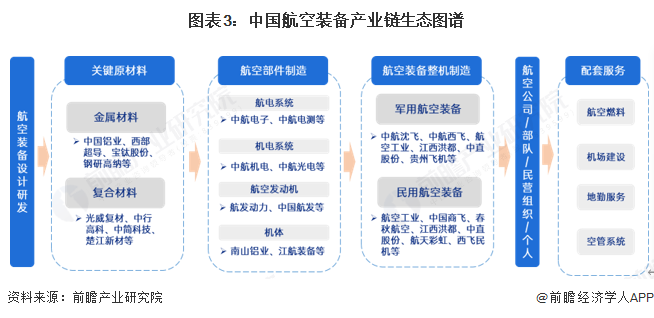

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈覆蓋范圍龐大

航空裝備的關(guān)鍵原材料有金屬材料和復(fù)合材料兩大類,包括鈦合金、航空鋼材、陶瓷基等特殊材料。中國航空材料行業(yè)的整體技術(shù)距離國際先進(jìn)水平尚有一定的差距,部分高端產(chǎn)品仍需進(jìn)口。但是近年來,中國部分航空材料企業(yè)加大了研發(fā)投入,技術(shù)創(chuàng)新能力不斷增強(qiáng),產(chǎn)品技術(shù)水平有所提高。中國部分航空材料技術(shù)已達(dá)到國際先進(jìn)水平,其中部分產(chǎn)品開始出口海外市場。

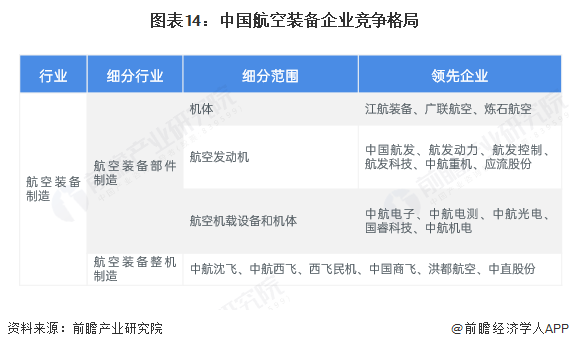

航空裝備制造是航空裝備產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),主要為航空部件制造和航空裝備整機(jī)。其中航空部件制造可分為機(jī)體、發(fā)動(dòng)機(jī)及機(jī)載設(shè)備三大部分。機(jī)體是航空裝備結(jié)構(gòu)的主要構(gòu)成,發(fā)動(dòng)機(jī)是航空裝備的動(dòng)力來源,機(jī)載設(shè)備是指對航空裝備飛行中的各種信息、指令和操縱進(jìn)行測量、處理、傳遞、顯示和控制的設(shè)備。航空裝備的細(xì)分市場大致為軍用航空裝備以及民用航空裝備兩大類。

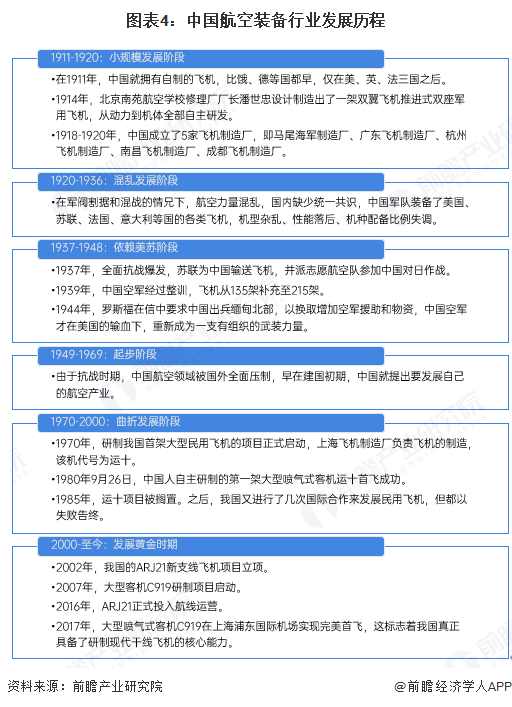

行業(yè)發(fā)展歷程:處于行業(yè)發(fā)展的黃金時(shí)期

從發(fā)展歷程來看,我國早在1911年就開始涉獵飛機(jī)制造領(lǐng)域,僅比1903年萊克兄弟晚了8年,我國航空先驅(qū)馮如先生更是在1909年就在美國駕駛馮如1號(hào)成功試飛,所以在航空領(lǐng)域開始階段,我國并沒有比國際晚太多。但是受制于當(dāng)時(shí)國內(nèi)的政治經(jīng)濟(jì)環(huán)境,建國之前中國的航空裝備制造發(fā)展存在著“積貧積弱”的發(fā)展特點(diǎn)。建國后,隨著國內(nèi)政局穩(wěn)定和國家的大力支持,我國的航空事業(yè)才開始有起色。

進(jìn)入新世紀(jì)后,隨著中國“世界工廠”地位的逐步確立,中國在制造業(yè)領(lǐng)域長期的技術(shù)積累,中國航空產(chǎn)業(yè)逐步進(jìn)入發(fā)展黃金時(shí)期。尤其是在國產(chǎn)C919成功試飛后,中國航空裝備制造真正開始走向國際尖端領(lǐng)域。

行業(yè)政策背景:國家戰(zhàn)略重點(diǎn)支持行業(yè)發(fā)展

航空裝備作為代表國家先進(jìn)技術(shù)的高端裝備,近些年來,國家陸續(xù)出臺(tái)各項(xiàng)產(chǎn)業(yè)政策,引導(dǎo)國產(chǎn)航空裝備發(fā)往產(chǎn)業(yè)化、商業(yè)化、高端化發(fā)展,努力推進(jìn)航空裝備行業(yè)人才培養(yǎng)計(jì)劃,為航空裝備行業(yè)的發(fā)展提供了良好的政策環(huán)境。

行業(yè)發(fā)展現(xiàn)狀

1、民用領(lǐng)域:民用航空機(jī)隊(duì)規(guī)模不斷增大

當(dāng)前,我國民航已成功研發(fā)并投產(chǎn)三款商業(yè)載客飛機(jī),分別是MA60(渦輪螺旋槳飛機(jī))、C909與C919。其中,C909是我國按照國際標(biāo)準(zhǔn)研制的具有自主知識(shí)產(chǎn)權(quán)的支線飛機(jī),C919是我國按照國際民航規(guī)章自行研制、具有自主知識(shí)產(chǎn)權(quán)的大型噴氣式民用飛機(jī)。

根據(jù)航班管家數(shù)據(jù),截止2024年12月末,C909累計(jì)交付157架,C919累計(jì)交付16架。首架C919于2022年12月9日正式交付給中國東方航空,于2023年5月28日迎來商業(yè)首飛,開啟常態(tài)化商業(yè)運(yùn)營。

在我國客、貨、郵航空運(yùn)輸市場需求不斷增加的背景下,民航運(yùn)力的投入不斷加大,民航機(jī)隊(duì)存量、增量均呈持續(xù)提升態(tài)勢。根據(jù)民航局?jǐn)?shù)據(jù),我國民航機(jī)隊(duì)規(guī)模呈現(xiàn)持續(xù)增長的趨勢,運(yùn)輸機(jī)隊(duì)規(guī)模從2006年的998架增長至2023年的4270架,復(fù)合增長率達(dá)到7.9%。

2、軍用領(lǐng)域:中美空軍裝備差距較大

我國軍用航空國產(chǎn)化道路歷經(jīng)引進(jìn)、測仿、改進(jìn)、創(chuàng)新四個(gè)過程,經(jīng)過60余年發(fā)展,已具備戰(zhàn)斗機(jī)、運(yùn)輸機(jī)、武裝直升機(jī)/運(yùn)輸直升機(jī)、教練機(jī)等多機(jī)種系列飛機(jī)的研制能力。從我國空軍的機(jī)隊(duì)規(guī)模來看,近年來我國軍用飛機(jī)數(shù)量在不斷增加。《world air forces 2025》數(shù)據(jù)顯示,2024年,我國空軍機(jī)隊(duì)規(guī)模達(dá)到3309架。

但與美俄等軍事大國相比,我國的軍用飛機(jī)總量仍有較大差距。截至2024年,美國軍機(jī)總量占全球的24.8%,其次是俄羅斯占比8.2%、中國占比僅有6.3%。

3、航空發(fā)動(dòng)機(jī):商用市場國產(chǎn)替代潛力巨大

目前世界商用航空發(fā)動(dòng)機(jī)市場主要被歐美少數(shù)幾家公司壟斷。根據(jù)《Commercial Engines 2023》的數(shù)據(jù),2022年7月1日-2023年6月30日,全球總共交付2376臺(tái)商用航空發(fā)動(dòng)機(jī),市場主要是被CFM、P&W、GE和RR四家企業(yè)占據(jù),其中CFM商用發(fā)動(dòng)機(jī)交付量占比高達(dá)57%。

注:上述時(shí)間口徑為2022年7月1日-2023年6月30日。

2024年11月,中國航發(fā)在第十五屆中國航展上與10家重要客戶簽署1500余臺(tái)航空發(fā)動(dòng)機(jī)意向采購合同和合作協(xié)議,訂單總金額超100億元。

根據(jù)中國航空工業(yè)集團(tuán)發(fā)布的《2024-2043年民用航空發(fā)動(dòng)機(jī)市場預(yù)測報(bào)告》,未來20年內(nèi),中國商用航空發(fā)動(dòng)機(jī)市場將迎來爆發(fā)式增長,預(yù)計(jì)交付量將達(dá)到1.9萬臺(tái),市場價(jià)值超過3000億美元,占據(jù)全球市場份額的五分之一以上。

4、市場規(guī)模:企業(yè)營收規(guī)模超過五千億元

2018年以來中國航空制造業(yè)企業(yè)營收總額呈現(xiàn)上升趨勢,2022年達(dá)到4535億元,初步結(jié)合代表企業(yè)平均營收增長水平,測算2024年中國航空制造行業(yè)營業(yè)收入超過5千億元。

注:截至2025年1月,2023-2024年數(shù)據(jù)暫未發(fā)布,上述為初步測算數(shù)據(jù),屆時(shí)以官方數(shù)據(jù)為準(zhǔn)。

行業(yè)競爭格局

1、區(qū)域競爭格局:航空裝備產(chǎn)業(yè)集聚已初步形成

我國航空裝備制造業(yè)已經(jīng)初步顯現(xiàn)集聚特征,聚群化分布、區(qū)域分工日趨顯現(xiàn)。目前已基本形成六大聚集區(qū),包括環(huán)渤海、長三角、珠三角、中部地區(qū)、西部地區(qū)和東北地區(qū),逐漸形成以長三角及中部的西安為核心,以珠三角、東北地區(qū)為兩翼,以北京、天津、四川等研發(fā)、制造為支撐的航空產(chǎn)業(yè)格局。

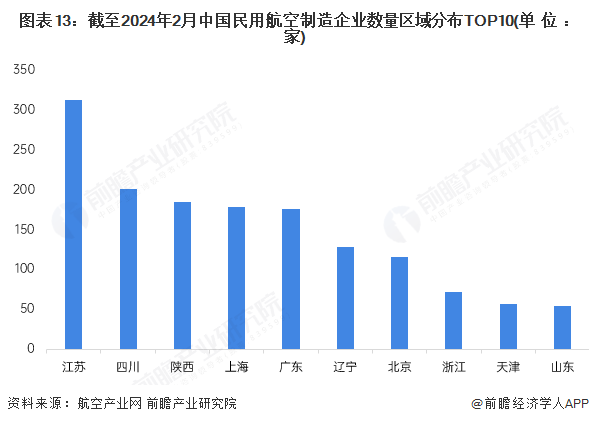

從我國民用航空制造企業(yè)的區(qū)域分布情況來看,目前,我國航空制造業(yè)競爭者主要分布在江蘇、四川、陜西、上海等地,其中江蘇企業(yè)數(shù)量最多。

2、企業(yè)競爭格局:以國有大型集團(tuán)企業(yè)為主導(dǎo)

依托于航空裝備制造行業(yè)的自然壟斷行業(yè)特質(zhì),我國航空裝備產(chǎn)業(yè)主要由航空領(lǐng)域的國有大型企業(yè)集團(tuán)主導(dǎo),歷經(jīng)數(shù)次戰(zhàn)略性和專業(yè)化重組,形成中國航空工業(yè)集團(tuán)、中國航發(fā)、中國商飛以及中外合資企業(yè)為主,眾多原材料和零部件配套供應(yīng)商為輔的企業(yè)格局。

行業(yè)發(fā)展前景趨勢

1、發(fā)展趨勢

隨著信息技術(shù)的發(fā)展,航空裝備的形態(tài)和應(yīng)用方式正在發(fā)生革命性的變化。航空裝備之間的信息聯(lián)系日益緊密,而且與地面裝備的協(xié)同能力也在不斷增強(qiáng),航空裝備體系化、敏捷化、智能化的趨勢變得越來越明顯。

2、前景展望

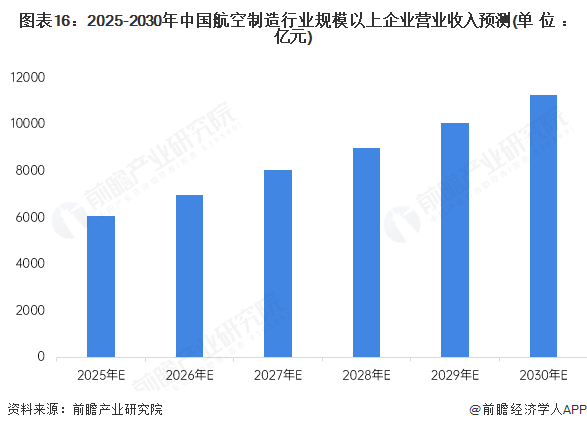

隨著國產(chǎn)技術(shù)的快速突破,通用航空市場需求快速增長,國產(chǎn)替代市場潛力將被進(jìn)一步釋放,預(yù)計(jì)到2030年中國航空制造行業(yè)企業(yè)營業(yè)收入超過1.1萬億元,2025-2030年復(fù)合增速達(dá)到13%。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國航空裝備行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對航空裝備行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來航空裝備行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對航空裝備行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國航空裝備行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

收藏!2024年中國大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)

-

-

預(yù)見2023:《2023年中國抗焦慮藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2023:《2023年中國AI新藥研發(fā)(AIDD)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2023:《2023年中國抗癲癇藥行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)