預見2025:《2025年中國商業航天行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

產業主要上市公司:中天火箭(003009)等

本文核心數據:商業航天行業發展歷程,商業發射次數,商業航天企業數量,商業航天市場規模等

產業概況

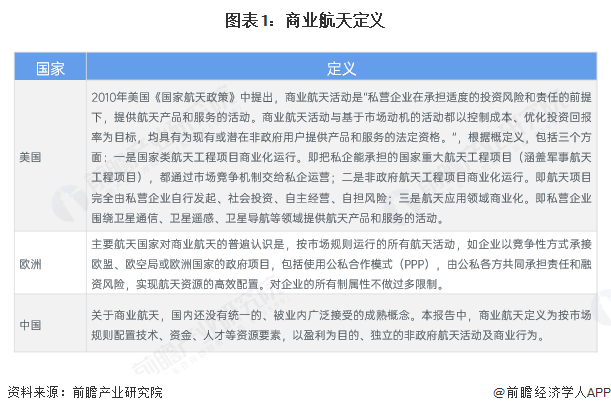

1、定義

全球的航天大國主要有美國、歐洲國家以及中國,各航天大國根據自己國情、發展目的、技術基礎等對商業航天作出了不同的界定,即:

2、產業鏈剖析:各環節分工專業化

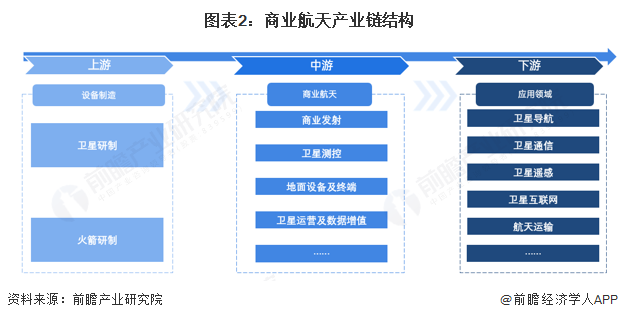

中國商業航天行業上游主要包括衛星研制、火箭研制和其他設備制造;中游為主要包括商業發射、衛星測控、地面設備及終端以及衛星運營及數據增至;下游應用領域廣泛,包括導航、通信、遙感等應用領域。

從產業鏈各環節代表企業來看,上游衛星研制領域代表性企業主要有中國航天、智星空間、微納星空等企業,火箭研制包括中科宇航、深藍航天、中國火箭等代表性企業;中游領域中,商業發射包括藍箭航天、中國電科等,衛星測控包括天鏈測控、中科深鏈等企業,地面設備及終端包括航天恒星、國科天迅等企業,衛星運營及數值增值包括中國衛通、中歐航天、北斗星通等企業。

行業發展歷程:商業航天已形成初步生態

我國商業航天發展時間相對全球較晚,1985年10月,我國正式宣布長征系列運載火箭將投放國際衛星發射服務市場,承攬為國外發射衛星的業務。2015年7月中國政府核準的第一個民用商業遙感衛星“北京二號”在印度發射,2015年成為“中國商業航天元年”。從2019年星際榮耀成功發射“雙曲線一號”遙一運載火箭開始,中國民營公司在商業發射領域也迅速嶄露頭角。

發展至今,國內已經形成初步生態,衛星制造、衛星運營、火箭研發生產和發射、地面測控、試驗服務等產業均培育了一定數量的企業,各產業內從材料到零部組件制造裝配到產品總裝等上中下游各個環節均有企業參與,行業已初步形成產業生態。

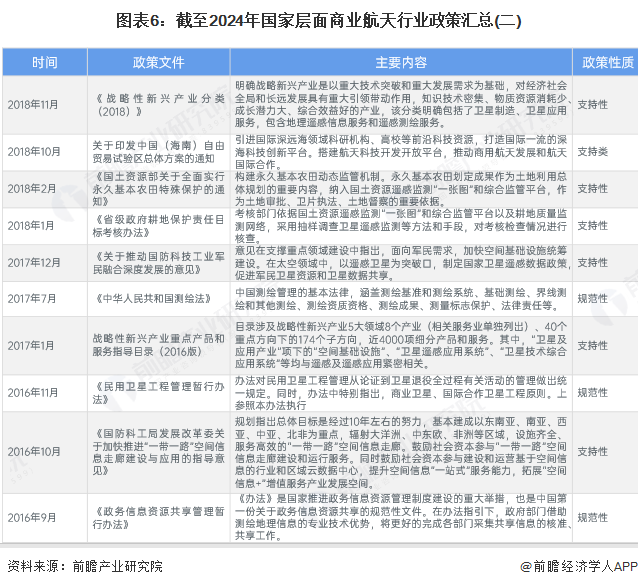

行業政策背景:重點支持航天裝備制造及衛星應用

從商業航天國家政策發展來看,中國商業航天行業受到國家政策支持力度較大,政策類型中以支持類政策為主,重點支持領域集中在航天裝備制造及衛星應用領域。截至2023年,中國商業航天產業相關政策匯總如下:

行業發展現狀

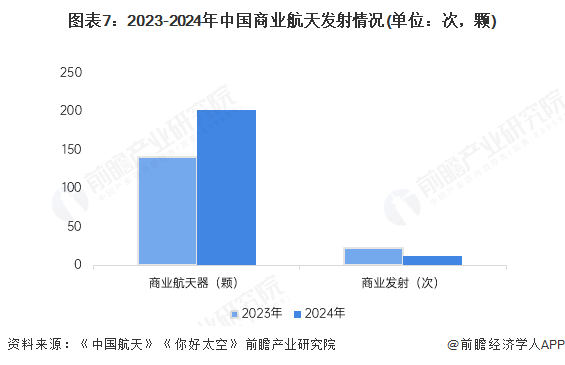

1、商業發射活動活躍度提高

在國家政策的大力支持下,我國商業航天活動日益活躍,商業發射次數高速增長,2023年,我國發射商業航天器141顆,同比增長29%;商業發射23次,較2022年增長28%。2024年,商業航天發射12次,入軌商業衛星201顆,發射次數下降但質量提升。

從商業航天活動占比來看,2024年全國航天發射再創紀錄,全年發射運載火箭68次,其中民營火箭公司發射12次,占比接近兩成;全國累計入軌各類航天器共計257顆,其中商業衛星201顆,占比超過七成。

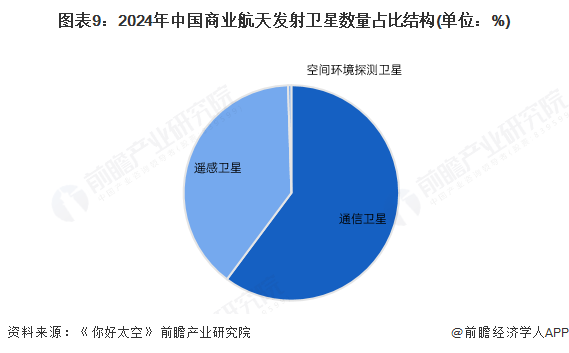

2、商業通信衛星數量最多

2024年商業衛星共發射201顆,通信衛星121顆,占比60.2%;遙感衛星79顆,占比39.3%;空間環境探測衛星1顆,占比0.5%。

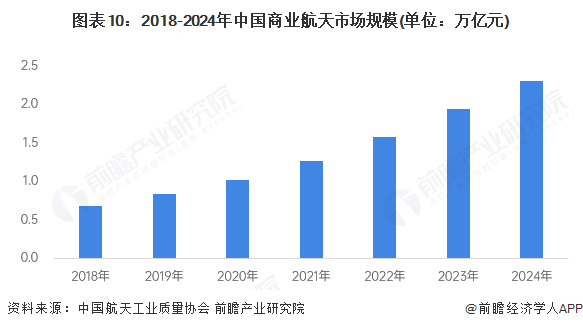

3、市場規模達到2.3萬億元

中國商業航天市場規模保持高速增長,據中國航天工業質量協會統計,商業航天市場規模逐年增長,從2018至2023年,市場規模年均增長率達23%。初步統計2024年我國商業航天市場規模預計超過2.3萬億元。

注:2024年數據為初步統計,屆時以官方發布為準。

行業競爭格局

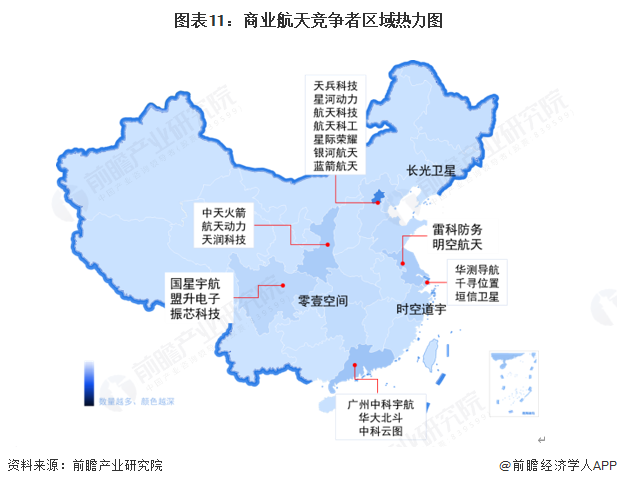

1、區域競爭:北京市企業較為集中

商業航天企業主要分布在北京市、廣東省、陜西省、江蘇省和上海市等地,從主要競爭者區域分布情況來看,北京企業競爭力最強,擁有航天軍工國家隊龍頭航天科技集團及航天科工集團,以及民營商業航天領先企業星河動力、星際榮耀、藍箭航天等企業,在火箭、衛星等商業發射領域競爭力遙遙領先。

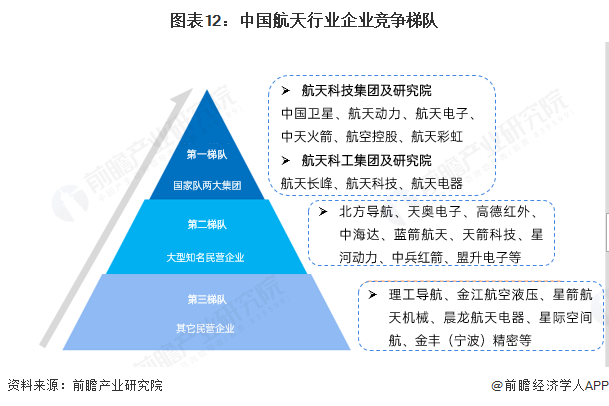

2、企業競爭:兩大國家隊為第一競爭梯隊

從我國航天行業企業布局和發展來看,處于行業第一梯隊的是以為航天科技集團和航天科工集團兩大集團為主的國家隊,具有運載火箭、衛星、空間飛船等重大航天裝備研發和總裝能力;處于第二梯隊的,則為民營的大型企業,如天奧電子、藍箭航天、天箭科技、中兵紅箭、盟升電子、高德紅外、中海達、星河動力等;第三梯隊則為規模較少,以航空裝備零部件系統為主的中小型企業。

在2024年商業航天發射的201顆衛星中,各大民營衛星公司120顆,占比60%;其次是上海微小衛星工程中心38顆,航天科技五院22顆等等。

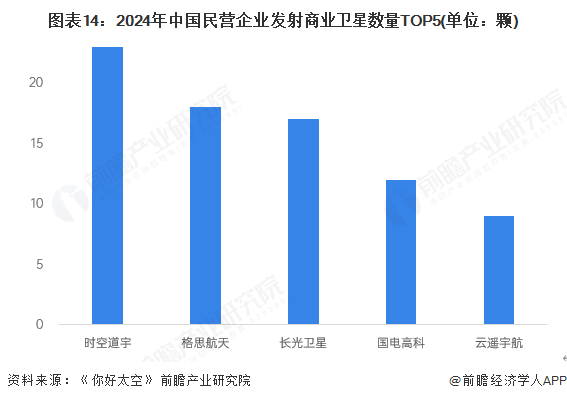

在民營公司中,2024年,時空道宇發射商業衛星23顆,位居全國第一,其次是格思航天、長光衛星等等。

產業發展前景及趨勢預測

隨著近年來政策不斷開放,中國商業航天產業發展已駛入快車道。2025-2030年,中國商業航天產業將進入發展黃金期,預計2030年中國市場規模將達到8萬億元人民幣。

更多本行業研究分析詳見前瞻產業研究院《全球商業航天行業市場調研與發展前景預測分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業航天行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商業航天行業發展軌跡及實踐經驗,對商業航天行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT