預見2025:《2025年中國商用遙感衛星行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中國衛星(600118);歐比特(300053);航天宏圖(688066);中科星圖(688568);雷科防務(002413);航天電子(600879)等

本文核心數據:產業鏈;發射數量;市場規模;在軌數量;

產業概況

1、定義及分類

遙感衛星是一種利用衛星上所裝載的遙感器對地球表面和低層大氣進行光學或電子探測以獲取有關信息的應用衛星。用衛星作為平臺的遙感技術稱為衛星遙感。通常,遙感衛星可在軌道上運行數年。衛星軌道可根據需要來確定。遙感衛星能在規定的時間內覆蓋整個地球或指定的任何區域,當沿地球同步軌道運行時,它能連續地對地球表面某指定地域進行遙感。

遙感衛星本體由衛星平臺和衛星載荷兩大系統組成。衛星平臺系統包括主平臺、散熱片、敏感器、可撤回孔徑蓋、儀器孔徑、供電單元、推進模塊、太陽電池翼等組成;平臺載荷系統由推力器、GPS天線、控制電子元件、存儲器及散熱器、電池等組成。

所有的遙感衛星都需要有遙感衛星地面站,從遙感集市平臺獲得的衛星數據可監測到農業、林業、海洋、國土、環保、氣象等情況。

注:左為衛星平臺系統結構,右為衛星載荷系統結構

按照使用目的劃分,有專門搜集氣象數據為主要任務的氣象衛星、以搜集地球資源和環境信息為主的陸地衛星、以搜集海洋資源及其環境信息為主要任務的海洋衛星。

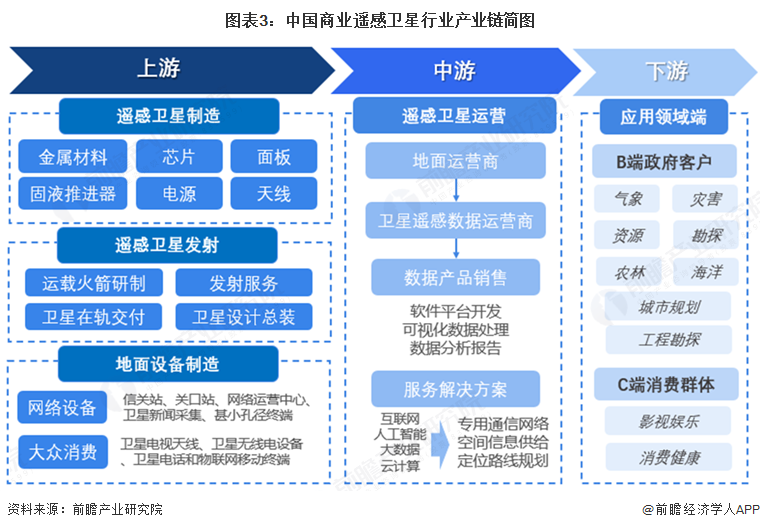

2、產業鏈剖析

從產業鏈區分,商業遙感衛星產業上游由衛星制造、衛星發射服務、地面設備制造,其中制造包括金屬材料、芯片、面板、固液推進器、電源、天線等;衛星發射包括運載火箭研制、設計總裝、在軌交付等;地面設備制造包括網絡設備和大眾消費設備。

中游為商業遙感衛星運營,主要是地面運營商和數據運營商,其業務有數據產品銷售和服務解決方案。

下游為商業遙感衛星應用領域,按照客戶類型劃分為B端和C端,B端大部分是政府企業,C端是消費者。基于衛星系統和衛星技術,將各類信息產品與服務分發至各級用戶,從而構成價值傳遞的產業鏈。商業遙感衛星產業鏈如下圖所示:

中國商業遙感衛星產業集中度較高,尤其上游衛星制造及發射主要由中國航天、中國衛星等企業完成;商業遙感衛星地面設備制造商較多,代表企業有中國衛星、長光衛星、歐比特、世紀空間、北斗星通等。中游商業遙感衛星運營商主要分為有自有衛星和沒有自有衛星兩類。有自有衛星的企業,其產業鏈覆蓋上中游,代表企業有中國衛星、歐比特、世紀空間和長光衛星;另一類沒有自有衛星,主要通過購買數據后處理再應用,開發出售相關軟件,代表企也有航天宏圖、中科星圖等;下游為應用領域,諸如氣象觀測、海洋觀測等。

行業發展歷程:目前進入大規模商用階段

中國商業遙感衛星行業在政策的推動下經歷了從無到有、從小到大的發展歷程,并取得了顯著成就。未來,隨著技術的不斷進步和市場的不斷擴大,中國商業遙感衛星行業將迎來更加廣闊的發展前景。中國商業航天也可以大致分為四個階段,中國商業遙感衛星的應用可以追溯到上世紀90年代,隨著國家科技實力的增強和航天技術的發展,商業遙感衛星逐漸進入人們的視野。2014-2017年為政策推動起步期,自2014年起,中國政府出臺了一系列政策,為商業遙感衛星行業的快速發展提供了有力支持。例如,國務院出臺的《關于創新重點領域投融資機制鼓勵社會投資的指導意見》正式開啟了我國遙感衛星商業化的進程。2014年,長光衛星技術股份有限公司成立并自主研制商業遙感衛星,成為我國第一家商業遙感衛星公司。隨后,該公司自研的吉林一號首組4顆衛星成功發射,標志著國內商業遙感行業正式起步。

2015—2019年為快速發展期,商業航天向民營企業、資本開放。2015年“北京二號”是政府核準的首個民用商業衛星項目,標志著中國商業航天的快速發展。在這一階段商業火箭公司、商業衛星公司、商業測控公司等商業航天公司紛紛出現,并迎來快速發展。2017年北斗三代順利升空,標志著我國正式開始北斗三代的全面建設。

2020年至今為大規模商用期,商業公司開始大規模開展商業航天業務。垣信、星網及多家民營企業都宣布了組網、發星計劃,星座建設如火如荼也標志著中國商業航天進入了一個新的發展階段。

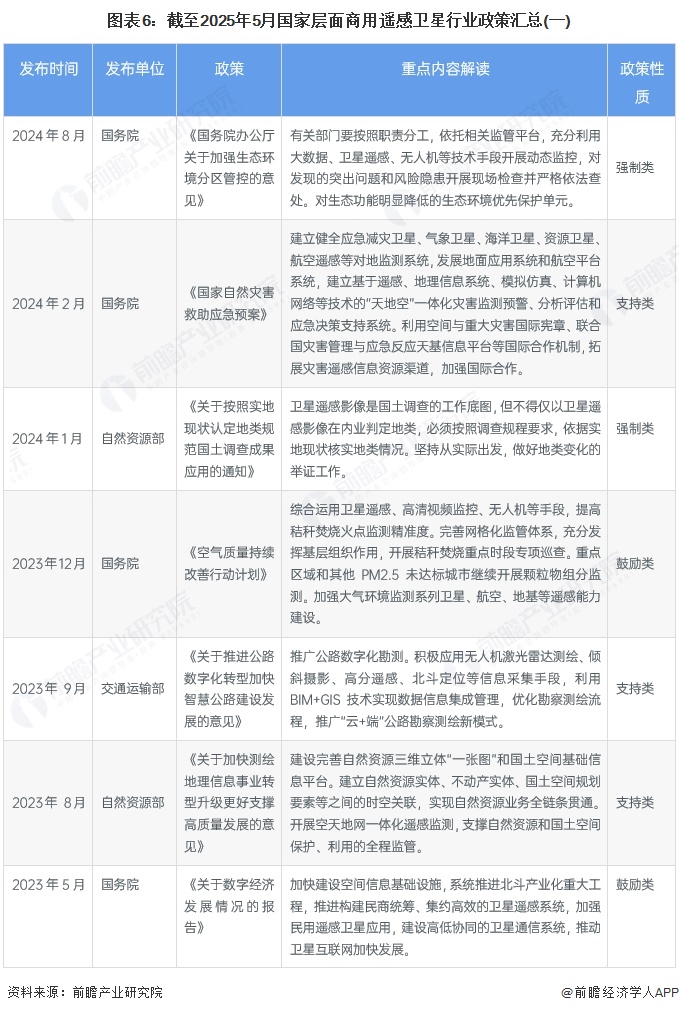

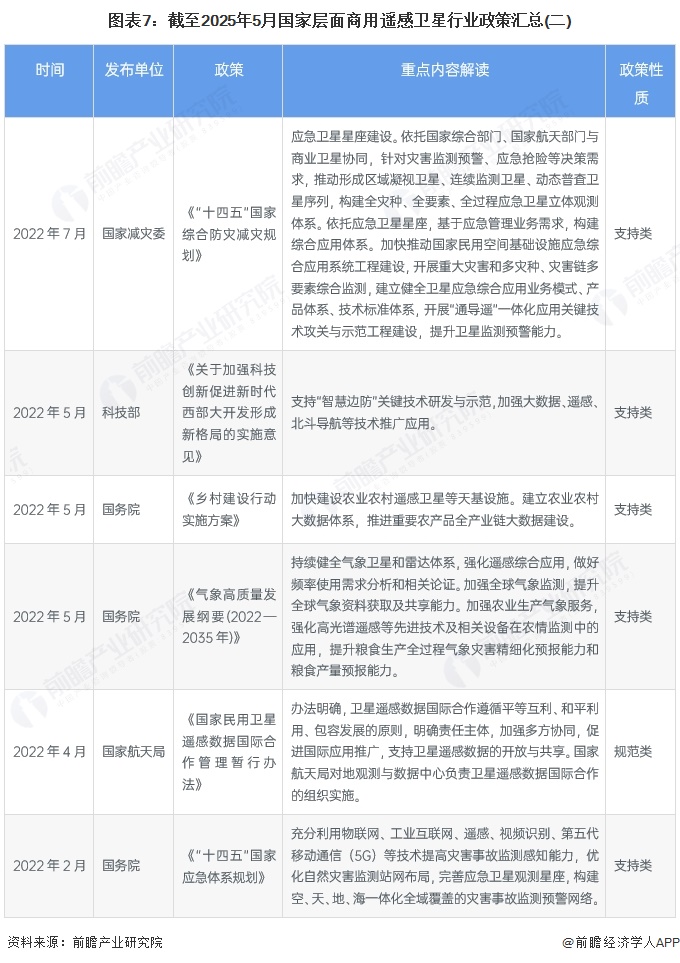

行業政策背景:政策鼓勵商業遙感衛星拓展應用場景

商用遙感衛星政策上,衛星遙感戰略重要性凸顯,產業支撐政策陸續出臺。商用衛星遙感作為衛星應用產業的重要組成部分,為國家重點發展的戰略新興產業,也是數字中國建設的重要組成部分。近年來,我國先后出臺了一系列產業支持政策措施與行業規范,有力地促進了行業的健康發展與我國商用衛星遙感技術水平的進步。國家層面商用遙感衛星行業政策匯總如下:

行業發展現狀

1、中國遙感衛星發射數量上升

近年來,我國遙感衛星進入快速發展期,遙感衛星發射數量迅速上升。2022年共發射105顆遙感衛星,首次超過美國,成為全球發射遙感衛星數量最多的國家。2023年,我國成功發射160余顆遙感衛星。這些遙感衛星的發射不僅展示了中國在航天技術方面的進步,也為中國地理信息產業的發展提供了重要支持。

2、中國商業遙感衛星占比39%

2024年中國航天發射再創紀錄,全年發射運載火箭68次,其中民營火箭公司發射12次,占比18%。2024年中國全年累計入軌各類航天器共計257顆,其中商業衛星201顆,占比78.2%。2024年商業衛星共發射201顆,通信衛星121顆,占比60.2%;遙感衛星79顆,占比39.3%;空間環境探測衛星1顆,占比0.5%。

3、中國商業遙感衛星在軌數量

近幾年,在國家大力支持和引導下,中國遙感衛星在社會生產和生活各領域的應用范圍不斷擴大,中國民用遙感衛星系統研制工作取得了顯著成績,逐步形成了氣象、海洋、陸地資源和科學試驗等遙感衛星系統,也具備了一定的應用基礎,但遙感衛星技術水平和商業化程度還比較低。總體來看,中國持續、穩定的高分辨率衛星遙感數據源嚴重不足,急需發展以商業模式運營為主的遙感衛星產業。

《中國地理信息產業發展報告2024》顯示,截止到2023年底,我國在軌的商業遙感衛星在軌已超過323顆,覆蓋從光學到視頻、雷達,從全色、多光譜到高光譜,數據類型越來越豐富,獲取能力不斷增強。

注:《中國地理信息產業發展報告》每年8月更新上一年數據,截止2025年5月,暫未有2024年數據發布

4、中國遙感衛星商業化運作模式

中國遙感衛星商業化運作模式主要分為自有衛星運營商和無自有衛星運營商兩種。自有衛星運營商通過自主研制發射遙感衛星,并進行組網獲得一手遙感數據,根據企業業務規劃,可以直接出售遙感數據或者對遙感數據進行加工處理,提供更高利潤的數據服務、技術服務和軟件服務,代表企業有中國衛星、長光衛星、歐比特和世紀空間。無自有衛星運營商主要通過購買數據后的深度加工處理,形成特有產品出售,如航天宏圖的PIE-Engine遙感云平臺;中科星圖的數字地球產品;四維圖新的電子地圖產品;超圖軟件的GIS軟件等。

5、中國商業遙感衛星市場規模穩步增長

近年來,中國商業遙感衛星市場規模逐年增長,主要由政策支持、技術進步、市場需求的多樣化等因素共同推動。

在政策方面,中國近年來推動“新基建”,包括5G、人工智能、大數據等技術的建設與應用。這些技術需要大量的空間數據和高精度的地球觀測數據,而遙感衛星正是提供此類數據的重要來源。新基建的需求為遙感衛星應用創造了巨大市場空間。

在技術方面,隨著小型衛星技術的發展,商業遙感衛星的制造和發射成本大幅降低。以前遙感衛星的開發和發射往往需要巨額投入,但如今通過小型化、標準化的衛星平臺,企業能夠以更低的成本發射衛星,進入市場。比如,低軌微小衛星星座的崛起使得全球觀測能力增強,降低了傳統大型遙感衛星的技術門檻。

在市場需求方面,遙感衛星的應用領域日益擴展,涵蓋了環境監測、農業、自然災害管理、城市規劃、資源勘探、氣象預報等多個行業。隨著技術的成熟和應用場景的擴展,越來越多的行業需要高精度、高頻次的遙感數據。例如,精準農業依賴遙感衛星提供的土壤濕度、作物健康狀況等信息,以提高作物產量;城市規劃則依賴遙感數據來監控城市擴展和基礎設施的變化。

根據中國遙感應用協會發布的《中國遙感應用事業發展藍皮書(2024)》顯示,2023年中國遙感衛星及應用產業2023年的產業規模超過2700億元,其中,直接效益超過500億元,間接效益超過600億元,帶動效益超過1400億元。在直接經濟效益中,除去上游衛星制造和發射業,遙感衛星市場產出超過200億元。初步核算,2024年市場規模達210億元,同比增長5%。

行業競爭格局

——企業競爭:合作與并存

在商業遙感衛星行業中,合作與競爭并存。一方面,企業之間通過合作共享資源、降低成本、提高競爭力;另一方面,在市場份額和客戶資源方面又存在激烈的競爭。商業遙感衛星競爭格局每年變動較大,這跟商業遙感衛星制造周期、下游應用需求、數據產品服務交付以及市場對行業的發展潛力評判有關。部分新入場的企業在技術研發上取得突破,衛星制造和發射上有規模優勢,在2023年競爭力大大提升,這樣的企業有微納星空等。而航宇微等企業在2023年由于賬期問題經營受到了波動,競爭力相對下降。2023年競爭梯隊如下:

第一梯隊是經營情況、技術研發、資本運作能力等方面保持領先優勢的企業,如以東方紅等為代表的遙感衛星國有制造企業。以長光衛星、天儀研究院、四維圖新、航天宏圖、微納星空為代表的民營企業。這些企業掌握制造、發射、運營、數據產品服務等商業遙感衛星全產業鏈業務,擁有相比其他梯隊企業更具備市場競爭力的核心技術以及資本運作能力。

第二梯隊企業主要運營模式為衛星制造和運營服務。例如二十一世紀、中科星圖、航宇微、國遙新天地等企業,這些企業通常具備較好荷載系統的研發及地面系統的研發制造能力。

第三梯隊企業運營模式主要是遙感衛星信息數據增值、應用領域方案定制,代表性企業有亨通華海、中建國信、天潤科技等。該類企業不具備遙感衛星制造和發射的資質和能力,擁有自主研發的地理信息系統及軟件平臺產品,在市場上有較好的應用案例,享有一定的高新技術企業榮譽。

產業發展前景及趨勢預測:到2030年市場規模有望突破372億元

——產業發展前景預測

近年來,《中國商業航天白皮書》《衛星應用產業發展規劃》等政策文件明確了遙感衛星行業的發展目標,鼓勵商業衛星應用和市場化發展。政府通過提供資金支持、技術基礎設施建設、開放更多發射機會等方式,促進商業遙感衛星市場的快速擴展。

同時隨著遙感衛星在國防、環保、城市管理、農業、物流等多個行業的廣泛應用,尤其是在精準農業、智能交通和自然災害監測等領域的需求持續增長,預計未來五年中國遙感衛星市場規模將保持10%左右的增速增長,到2030年市場規模有望突破372億元。

——產業發展趨勢總結

未來,技術創新方面,小型化與星座組網,高分辨率與多光譜成像,雷達遙感技術(SAR),數據處理與AI智能分析,低軌道通信和數據回傳技術;場景創新方面,未來繼續在農業遙感與精準農業、氣象與環境監測、災害預警與應急管理、海洋監測與漁業管理等領域深入推進;市場競爭趨勢方面,低軌衛星星座的激烈競爭、國有企業與民營企業的競爭加劇、垂直行業解決方案的競爭。

更多本行業研究分析詳見前瞻產業研究院《中國商業遙感衛星行業市場前瞻與投資前景分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業遙感衛星行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商業遙感衛星行業發展軌跡及實踐經驗,對商業遙感...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT