2025年中國貴金屬材料行業(yè)下游影響分析 以光伏為代表的下游產(chǎn)業(yè)發(fā)展是重要驅(qū)動力【組圖】

行業(yè)主要上市公司:凱立新材(688269.SH)、凱大催化(830974.BJ)、蘇州固锝(002079.SZ)、貴研鉑業(yè)(600459.SH)、福達(dá)合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心數(shù)據(jù):貴金屬材料產(chǎn)業(yè)鏈結(jié)構(gòu);光伏發(fā)電新增裝機(jī)容量;貴金屬漿料業(yè)務(wù)營收;燃油乘用車產(chǎn)量;貴金屬催化材料業(yè)務(wù)營收

貴金屬材料產(chǎn)業(yè)鏈結(jié)構(gòu)

貴金屬材料產(chǎn)業(yè)鏈結(jié)構(gòu)由貴金屬供給、貴金屬材料加工制造、下游應(yīng)用及貴金屬資源循環(huán)利用組成。貴金屬供給主要為通過礦產(chǎn)勘探、開采、冶煉等得到金、銀、鈀、銠、銥、釕、鋨、鉑八類貴金屬;貴金屬可直接用做工業(yè)材料、裝飾材料等,貴金屬、貴金屬與其他元素經(jīng)過加工可得到多種貴金屬材料,如貴金屬催化材料、貴金屬漿料、貴金屬電接觸材料等,廣泛用于汽車工業(yè)、電子電氣、新能源、石油化工、生物醫(yī)藥、環(huán)境保護(hù)等領(lǐng)域;經(jīng)營生產(chǎn)過程中產(chǎn)生的貴金屬廢料經(jīng)過回收、提純,可提取得到高純度貴金屬,實現(xiàn)貴金屬資源的循環(huán)利用。

光伏產(chǎn)業(yè)為貴金屬漿料市場注入強(qiáng)勁的活力

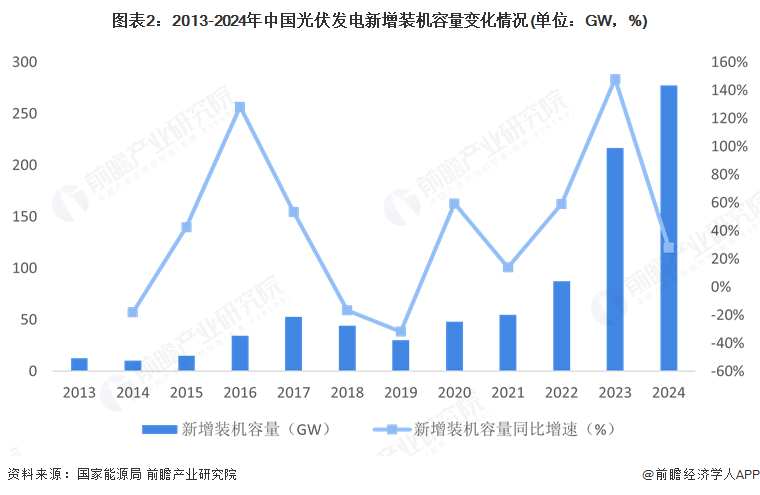

我國太陽能光伏行業(yè)雖起步較晚,但發(fā)展迅速,尤其是2013年以來,在國家及各地區(qū)的政策驅(qū)動下,太陽能光伏發(fā)電在我國呈現(xiàn)爆發(fā)式增長,據(jù)國家能源局統(tǒng)計數(shù)據(jù)顯示,2024年光伏新增裝機(jī)277.57GW,創(chuàng)歷史新高,同比增長28%,光伏裝機(jī)仍是全國電力裝機(jī)增長主力。

貴金屬漿料是光伏電池制造的關(guān)鍵材料之一,受光伏產(chǎn)業(yè)發(fā)展的推動,貴金屬漿料市場得到了迅速增長;近年來,光伏漿料龍頭企業(yè)聚和材料和帝科股份貴金屬漿料業(yè)務(wù)營收高速增長,從2019年的十億元營收水平猛增至2023年的百億元業(yè)務(wù)規(guī)模。

汽車工業(yè)引領(lǐng)貴金屬材料業(yè)發(fā)展

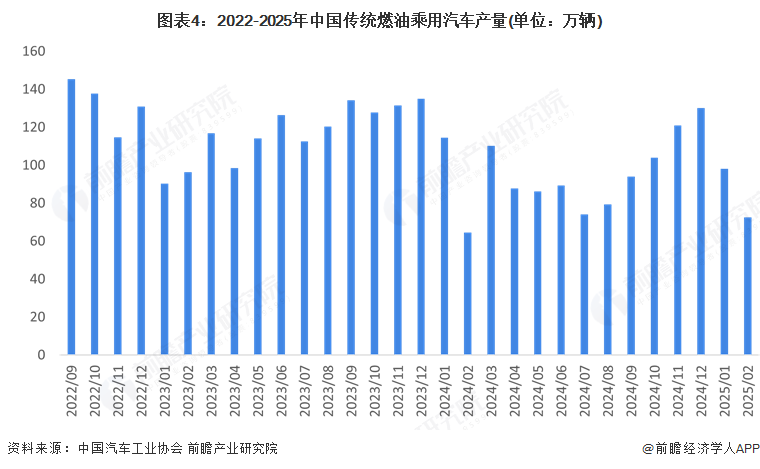

2009年以來,我國新車產(chǎn)銷量始終保持全球第一的市場地位,汽車工業(yè)成為我國國民經(jīng)濟(jì)的支柱產(chǎn)業(yè),截至2024年底,全國機(jī)動車保有量達(dá)4.53億輛,其中汽車3.53億輛,新能源汽車保有量達(dá)3140萬輛。由此可見,傳統(tǒng)油車依然在國內(nèi)汽車市場中占據(jù)主要地位。據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計,2025年1-2月,中國傳統(tǒng)燃油乘用汽車產(chǎn)量170.8萬輛。

自2023年7月1日起,全國范圍全面實施國六排放標(biāo)準(zhǔn)6b階段,禁止生產(chǎn)、進(jìn)口、銷售不符合國六排放標(biāo)準(zhǔn)6b階段的汽車。更加嚴(yán)格的環(huán)境保護(hù)措施,為燃油汽車配套的尾氣凈化器市場提供增長空間。

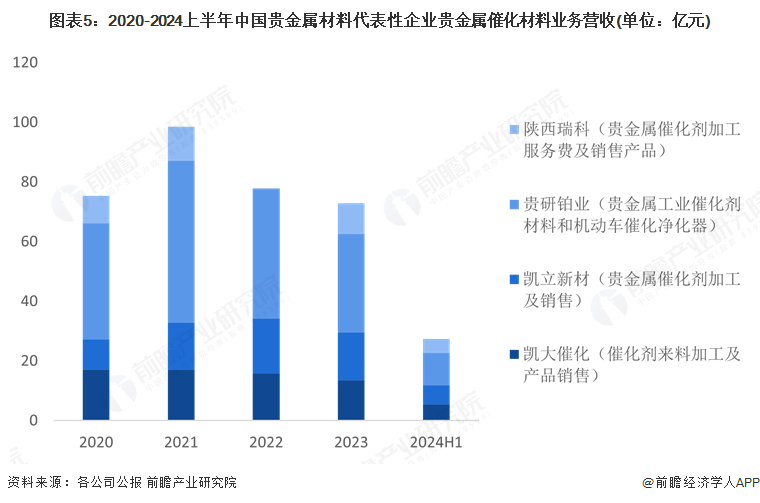

汽車尾氣凈化、化工領(lǐng)域是貴金屬催化材料最主要的應(yīng)用領(lǐng)域,除純電動車之外,貴金屬催化材料作為新能源尾氣凈化的催化材料以及燃料電池車動力系統(tǒng)的關(guān)鍵材料,在汽車工業(yè)發(fā)展中具有重要作用。但近年來,龍頭公司貴金屬催化材料業(yè)務(wù)營收整體呈現(xiàn)回落趨勢,2023年,凱大催化、凱立新材、貴研鉑業(yè)的貴金屬催化材料業(yè)務(wù)營收均有下滑,2024年上半年業(yè)務(wù)營收總額也不及上年同期,表明行業(yè)競爭壓力有所增大。

下游應(yīng)用推動貴金屬材料技術(shù)創(chuàng)新和需求增長

貴金屬材料的特殊性能使其在多個領(lǐng)域中得以廣泛應(yīng)用,在傳統(tǒng)汽車、化工等領(lǐng)域,貴金屬材料一直是重要的工業(yè)原料;隨著新能源、信息技術(shù)等新興產(chǎn)業(yè)不斷發(fā)展,貴金屬材料的作用正逐步拓展到更廣闊的領(lǐng)域;例如,隨著非道路移動機(jī)械、船舶排放法規(guī)的升級,新興化工細(xì)分領(lǐng)域的快速發(fā)展,以及氫燃料電池汽車等的發(fā)展,鉑族金屬催化材料的應(yīng)用領(lǐng)域?qū)⒉粩嗤卣埂Uw來看,下游應(yīng)用正是推動著貴金屬材料需求增長和技術(shù)創(chuàng)新的重要驅(qū)動力。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《全球及中國稀貴金屬材料產(chǎn)業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對稀貴金屬產(chǎn)業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來稀貴金屬產(chǎn)業(yè)發(fā)展軌跡及實踐經(jīng)驗,對稀貴金屬產(chǎn)業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【投資視角】啟示2025:中國貴金屬材料產(chǎn)業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)基金和兼并重組等)

-

-

預(yù)見2025:《2025年中國貴金屬材料行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

【投資視角】啟示2023:中國貴金屬材料產(chǎn)業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)基金和兼并重組等)

-

【行業(yè)深度】洞察2023:中國貴金屬材料行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力分析等)

-

【行業(yè)深度】洞察2025:中國貴金屬材料行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力分析等)