【行業深度】洞察2025:中國壓縮空氣儲能行業競爭格局(附細分領域企業競爭力評價等)

行業主要上市公司:中國能建(601868.SH),中國電建(601669.SH),陜鼓動力(601369.SH),沈鼓集團(A01518.SH),東方電氣(600875.SH),哈爾濱電氣(1133.HK),上海電氣(601727.SH)等

本文核心數據:企業競爭格局;區域競爭格局;行業競爭力評價

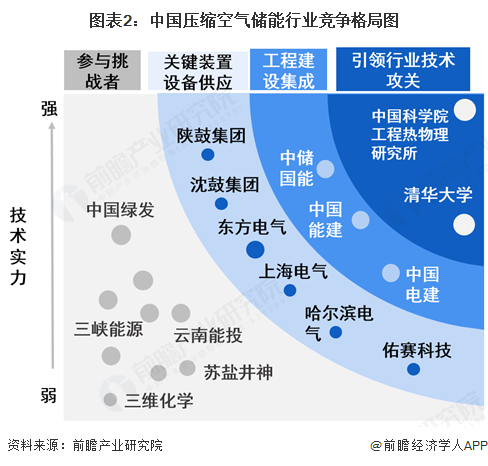

1、中國壓縮空氣儲能行業整體競爭格局

2025年2月,中國化學與物理電源行業協會儲能應用分會聯合中國儲能網,依據會員單位自愿申報統計、上市公司財報、媒體披露、協會調研走訪及中國儲能網報道數據等多個渠道資料整理,評選指標主要包括企業經營規模、科研投入、知識產權、主營業務出貨量、中標規模、產能規模、科技創新、社會責任力、就業能力等多個維度,整理形成了2024中國新型儲能壓縮空氣儲能企業TOP10。其中,中儲國能(北京)技術有限公司、中國能源建設集團有限公司和中國電力建設集團有限公司位居前三。

從中國壓縮空氣儲能行業發展歷程上看,中國科學院工程熱物理研究所科研團隊自2004年在國內率先啟動壓縮空氣儲能技術研發工作,在研發團隊經過漫長的攻堅與技術沉淀后,中國科學院工程熱物理研究所儲能研發團隊在國際上率先攻克了1-300MW先進壓縮空氣儲能各項核心技術,建成了國際首套MW級、10MW級、100MW級先進壓縮空氣儲能示范電站,形成了具有完全自主知識產權的先進壓縮空氣儲能研發設計體系,實現了技術、產業化跨越式突破。中儲國能的先進壓縮空氣儲能相關技術正脫胎于此。除中科院外,由清華大學電機系牽頭的“鹽穴壓縮空氣儲能發電系統國家示范項目”也實現了并網試驗,這些高校研發機構,通過不斷的技術攻關,支持國內壓縮空氣儲能走向世界最前沿領域。

中儲國能、中國能建和中國電建是三大壓縮空氣儲能工程集成建設商,在壓縮空氣儲能賽道爭相競逐,各自承包多家壓縮空氣儲能項目;陜鼓集團、沈鼓集團、東方電氣、上海電氣是國內壓縮空氣儲能的重要關鍵設備供應商,提供壓縮機、膨脹機、空氣透平、換熱器等多種裝置;此外,中國綠發、云南能投、三峽能源等企業也有參與到壓縮空氣儲能相關項目建設。

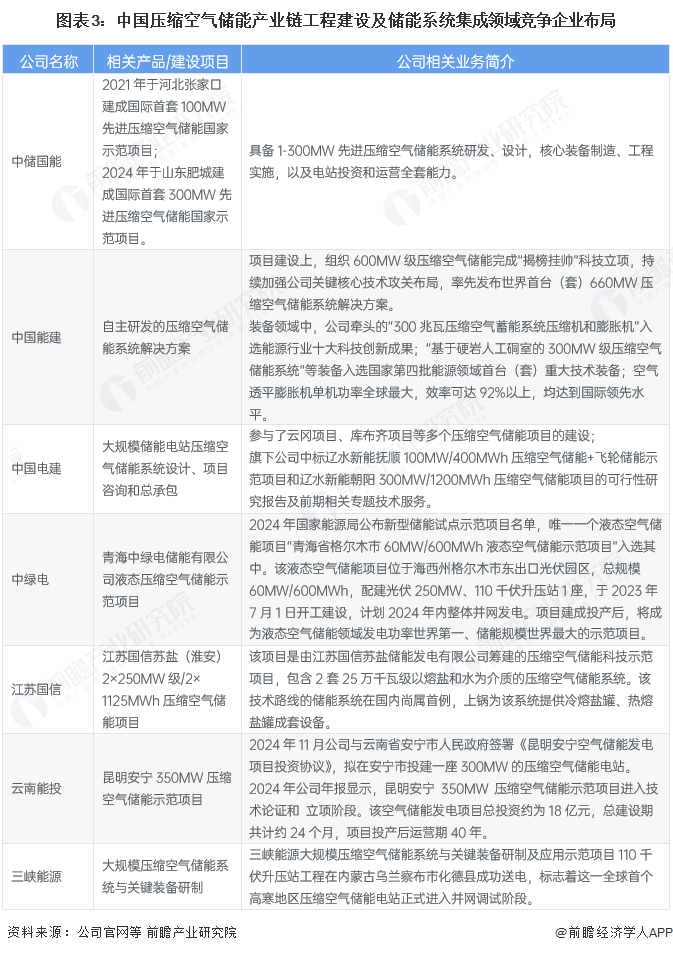

2、中國壓縮空氣儲能市場細分領域競爭企業布局

從工程建設及儲能系統集成領域上看,中儲國能、中國能建和中國電建作為行業龍頭,分別憑借自主研發的系統解決方案和大規模儲能電站設計承包能力,引領行業發展。中儲國能具備1-300MW先進壓縮空氣儲能系統研發、設計,核心裝備制造、工程實施,以及電站投資和運營全套能力;中國能建在技術創新方面表現突出,發布了660MW壓縮空氣儲能系統解決方案,其裝備技術達到國際領先水平;中國電建則在多個大型項目中擔任關鍵角色,展現出強大的工程實施能力。其他公司如中綠電、江蘇國信等,通過示范項目建設及儲能項目運營,積極參與產業鏈布局。這些企業共同推動了壓縮空氣儲能技術的商業化應用和產業的快速發展。

在裝備設施制造領域,以陜鼓動力、沈鼓集團、東方電氣、上海電氣為核心,其他企業協同發展的格局。陜鼓動力擁有從中溫到高溫、從小型10MW到大型660MW不同工況的壓縮空氣儲能核心設備設計制造能力,實現大中小規模的全覆蓋,并成功應用于多個項目;沈鼓集團為多個壓縮空氣儲能項目提供壓縮機組成套設備;東方電氣在透平膨脹機技術上取得突破,其供貨的江蘇金壇項目成為空氣儲能商業化應用的重要里程碑,還完成了補燃式壓縮空氣儲能的技術儲備;上海電氣掌握了從10MW至660MW等級的壓縮空氣儲能系統集成化裝備方案,其研制的300MW級壓縮空氣儲能系列化大容量電機達到國際先進水平。

此外,金通靈、冰輪環境、偉創電氣、蘭石重裝等企業也在各自領域積極參與布局,共同推動壓縮空氣儲能技術的創新與應用。

3、中國壓縮空氣儲能行業市場區域競爭格局

通過企查貓,通過檢索“壓縮空氣儲能”、登記狀態為“存續/在業”的機構,截至2025年5月15日,中國相關企業及研究院所共計170家,從我國壓縮空氣儲能產業鏈企業區域省份分布來看,主要分布在安徽省,其壓縮空氣儲能相關機構數量達24家;其次是廣東省,壓縮空氣儲能相關機構數量19家;北京市以17家位列第三,上海、四川和江蘇分別有13、13和12家。整體分布上看,主要在科研資源豐富的地區,以后相關配套產業完備的區域。

從區域招投標信息上看,中國壓縮空氣儲能產業的區域布局呈現出明顯的集中化趨勢。根據標找找的統計數據,通過檢索“壓縮空氣儲能”等關鍵詞,從區域招投標信息上看,中國壓縮空氣儲能產業的區域布局呈現出明顯的集中化趨勢。可以發現,河南、甘肅、山東和湖北2019年至2025年5月15日期間,累計中標金額達到位居全國前四位,顯示出這些地區在該領域的活躍度和競爭力。這些地區的集中布局有助于形成產業集群,促進技術交流和資源共享,推動中國壓縮空氣儲能產業的快速發展。

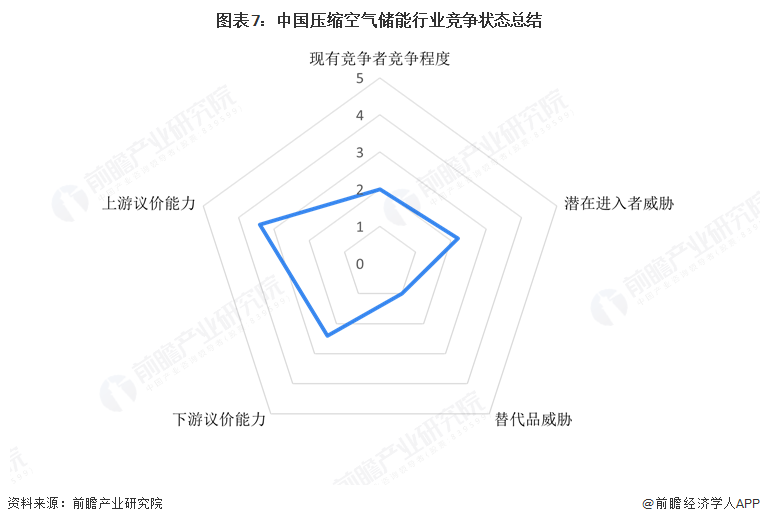

4、中國壓縮空氣儲能行業競爭狀態總結

從五力競爭模型來看,當前壓縮空氣儲能市場企業數量不多,形成競爭激烈程度一般,各龍頭企業在自身領域內具有顯著優勢。由于該領域技術壁壘高,企業進入門檻較高,潛在進入者威脅較小。目前,新型儲能作為未來新能源建設的重要領域,國家政策持續支持,壓縮空氣儲能憑借規模成本優勢,被替代的風險較低。

從上下游來看,上游關鍵設備是壓縮空氣儲能項目建設的基礎,先進的裝置對壓縮空氣儲能運行效率具有直接影響,且上游生產相關設備的企業數量不多,對中游議價能力相對較強;下游目前主要用于新能源消納和電力的錯峰調節,市場需求主要是當地用電用戶或新能源建設配套的需要服務,議價能力適中。

更多本行業研究分析詳見前瞻產業研究院《中國壓縮空氣儲能(CAES)行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對壓縮空氣儲能(CAES)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來壓縮空氣儲能(CAES)行業發展軌跡及實踐...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT