預見2025:《2025年中國環保設備行業全景圖譜》(附市場現狀和發展趨勢等)

行業主要上市公司:龍凈環保(600388);菲達環保(600526);復潔環保(688335);美埃科技(688376);青達環保(688501);盈峰環境(000967)等。

本文核心數據:中國環保設備行業規上企業營收規模;中國環保設備行業規上企業營收規模

行業概況

1、環保設備定義及分類

環保設備是指用于控制環境污染、改善環境質量而由生產單位或建筑安裝單位制造和建造出來的機械產品、構筑物及系統。設備主要包括廢水處理設備、廢棄物管理和循環利用設備、大氣污染控制設備、消除噪聲設備、監測儀器和設備、科研和實驗室設備、用于自然保護以及提高城市環境質量的設備等。

按照國家統計局的行業分類,環保設備行業主要包括環境保護專用設備制造、環境監測專用儀器儀表兩類。

2、產業鏈剖析

中國環保產業鏈的結構,主要包括上游市場即工業“三廢”的排放,以及在生活中產生的廢品,廢水等。環保設備制造是中國環保產業鏈中的重要組成部分,其上游主要是生產設備所需的材料,例如,鋼材、有色金屬等原材料;中游主要是指環境保護專用設備和環境監測專用儀器儀表等,下游主要包括具體包含水污染治理、大氣污染治理、固廢處理與資源化等領域。

從環保設備行業產業鏈的參與企業上看,上游參與企業主要有寶鋼股份、河鋼股份、中國鋁業和華能國際等;中游環保設備提供商主要包括盈峰環境、菲達環保、雪迪龍等;下游應用領域企業主要包括博天環境、光大環境、森特股份和中鼎股份等。

行業發展歷程

中國環保設備行業經歷了從萌芽起步到快速發展、再到轉型升級和綠色高質量發展的歷程。未來,隨著全球環保意識的不斷提高和環保技術的不斷創新,中國環保設備行業將迎來更加廣闊的發展前景。

行業政策背景

當前,我國環保行業大監管格局已基本形成,新的格局下,環保行業已從政策播種時代進入到全面的政策深耕時代,涉及水、土、氣、固廢處理全方位的政策法規日趨完善。“十四五”時期,進入了以降碳為重點戰略方向、推動減污降碳協同增效、促進經濟社會發展全面綠色轉型、實現生態環境質量改善由量變到質變的關鍵時期。據此,有關部門也推出了多項政策,諸如“全國碳排放權交易市場”、“藍天保衛戰”、“黑臭水體整治環境保護專項行動”以及“無廢城市”等,全面助力生態環境保護,促進經濟社會發展全面綠色轉型。

從全國各省市的環保設備行業發展布局來看,各省市積極響應,圍繞環保設備行業制定了一系列契合自身發展需求的目標,旨在提升環境質量、促進資源循環利用以及推動產業升級。不同省市的產業發展基礎不同,生態環境不同,因此各省市根據自身產業基礎和資源特點發展環保設備,例如北京市為改善大氣環境,重點推進VOCs深度治理,補貼相關項目并嚴格油氣排放監管;湖北省針對噪聲污染,推廣低噪聲施工設備,加強工業企業噪聲監測;遼寧省為提升危險廢物處置能力,推進危廢焚燒、填埋設施智能化改造 。

行業發展現狀

按照《環保裝備制造行業(大氣治理)規范條件》《環保裝備制造行業(污水治理)規范條件》《環保裝備制造行業(環境監測儀器)規范條件》《環保裝備制造行業(固廢處理裝備)規范條件》等4個細分領域規范條件要求,經地方工業和信息化主管部門核實推薦、專家組評審、網上公示等程序,將《符合環保裝備制造業規范條件企業名單(2024年版)》予以公告(含新申報通過評審企業及通過復核的已公告企業)。其中新申報通過評審的大氣治理企業11家、污水治理企業23家、環境監測儀器企業6家、固廢處理裝備企業11家;復核通過的已公告的企業中,大氣治理企業62家、污水治理企業147家、環境監測儀器企業51家、固廢處理裝備企業47家。

從行業整體情況來看,環保設備市場中的各類產品產銷量情況整體呈現增長趨勢,其中2024年大氣污染防治設備產量為41.4萬套。結合歷史數據變動情況初步估計,原值超過10萬元的環境監測儀器使用量約為12.5萬套。

注:1)2017-2020年生態環境部公報公布環境監測儀器數量,自2021年開始,該公報僅公布原值超過10萬元的環境監測儀器數量情況,2023-2024年為測算值,敬請留意。

從環保設備代表性廠商產品平均產銷率情況來看,2020-2023年代表性企業的平均產銷率整體呈現增長趨勢,2021-2024年均超過100%,其中2024年為101.0%,反映該行業代表型企業廠商的環保設備產品供不應求。

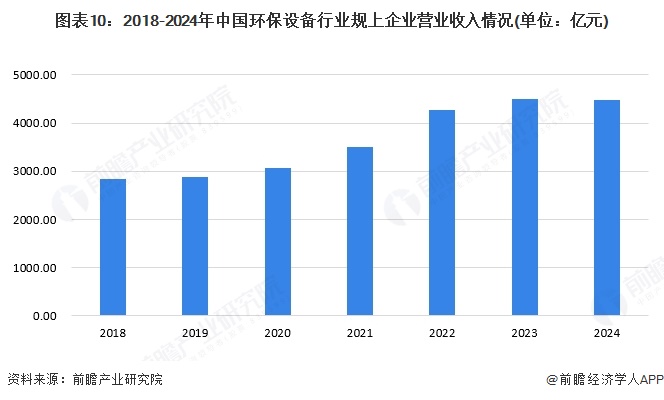

根據《中國工業統計年鑒》公布的數據,2019-2022年中國環保設備行業規上企業營業收入呈現上漲趨勢,2022年中國環保設備行業規上企業營業收入為4265.51億元,同比增長13.28%。前瞻根據過去多年環保設備行業規上企業營業收入增長情況以及近兩年年企業經營環保設備業務情況綜合測算,2023和2024年中國環保設備行業規上企業營業收入分別約為4502億元和4471.38億元。

注:1)由于歷年《中國工業統計年鑒》中披露的數據為上年的相關數據,例如最新的《2023年中國工業統計年鑒》中披露的是2022年的數據,因此,2023-2024年數據為前瞻結合行業趨勢初步預測得到。2)規上企業是指營業收入在2000萬元以上的企業。

行業競爭格局

1、企業競爭格局

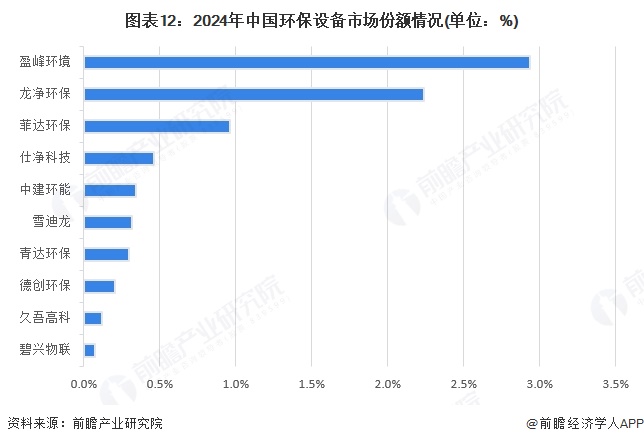

從中國環保設備參與者的業務收入情況來看,中國環保設備行業企業大致分為三個梯隊。第一梯隊的企業是盈峰環境、龍凈環保,其營業收入較高,業務收入超過100億元,在行業內的知名度和競爭力均較高,處于行業領先地位;第二梯隊是有菲達環保、仕凈科技等,這些企業專門從事某些方向的環保設備制造,且業務收入相對較高,在20-50億元區間內;第三梯隊有中建環能、青達環保、雪迪龍等,這些企業的業務收入在10-20億元區間內。

從市場份額情況來看,作為環保設備企業,盈峰環境和龍凈環保業務收入占比較大,市場業務占比分別為2.9%和2.2%,菲達環保占比約1.0%。大多數企業占比在1%以下。

2、區域競爭格局

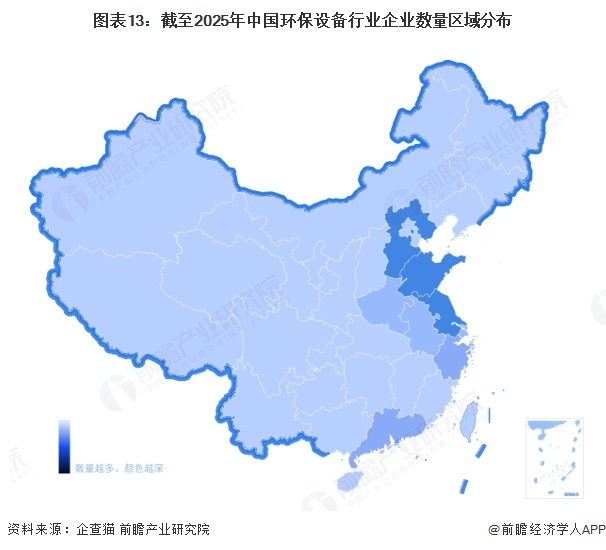

根據中國企業數據庫企查貓,目前中國環保設備注冊企業主要集中在山東省、江蘇省和河北省,此外廣東省、浙江省等也具有不少布局環保設備業務相關的企業。

行業發展前景及趨勢預測

1、行業發展趨勢分析

環保產業是生態文明建設和污染防治攻堅戰的中堅力量,是統籌經濟高質量發展和生態環境高水平保護、著力解決突出環境問題、實現綠色轉型發展的重要支撐。

近年來,我國環保行業雖面臨著諸多困境,但仍處于大有可為的戰略機遇期。尤其是當前環保“督察高壓”步入常態化,環保產業市場需求逐步釋放;宏觀政策逆周期調節,助推增加環保產業投資,降低環保企業經營成本;國企改革再出發,紛紛布局環保產業,加速行業整合,環保產業正向品質化、集中化轉型升級。

2、行業發展前景預測

環保設備行業的發展前景較為廣闊且充滿機遇。隨著全球對環境保護和可持續發展的重視程度不斷提升,環保設備作為實現綠色轉型的重要支撐,其市場需求將持續擴大。技術創新將不斷推動環保設備向更高效、智能、綠色的方向發展,滿足日益嚴格的環保標準和市場需求。同時,政府政策的支持和引導,以及社會各界的廣泛關注,都將為環保設備行業提供強有力的發展動力。前瞻認為未來中國環保設備行業將穩步增長,預計2030年中國環保設備行業市場規模達到6647億元,年均復合增長率約為5.9%。

更多本行業研究分析詳見前瞻產業研究院《中國環保設備行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對環保設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來環保設備行業發展軌跡及實踐經驗,對環保設備行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT