艾伯維的啟示:十年,從180億到2500億美元市值之路

作者|青櫟 來源|醫(yī)曜(ID:yiyao-jinduan006)

一家180億美元市值的小公司,如何用十年時間成長為2500億美元市值的超級巨頭?這就是艾伯維的傳奇故事。

復(fù)盤艾伯維崛起之路,一次次關(guān)鍵性的并購是其發(fā)展驅(qū)動力。并購是一柄雙刃劍,用好了可以成為公司開拓新市場,擴(kuò)大市場份額的利器;而用不好的話反而會讓公司背負(fù)沉重的債務(wù)負(fù)擔(dān)。

究竟艾伯維是如何利用并購武器的呢?這一切還要從艾伯維面臨的三個挑戰(zhàn)說起。

01

第一個挑戰(zhàn):尋找第二增長點

2011年10月,百年歷史積淀的雅培宣布正式拆分:營養(yǎng)品、醫(yī)療診斷用品和非專利藥品的業(yè)務(wù)保留在新雅培體內(nèi),而創(chuàng)新藥業(yè)務(wù)則被單獨拆分成新公司——艾伯維。2013年初,艾伯維正式登陸美股市場,成為一家上市公司市值約180億美元。

雖然艾伯維誕生于雅培,但當(dāng)時創(chuàng)新藥卻并非雅培的重點,因此艾伯維起步并不被人看好。剛拆分時,艾伯維背負(fù)著157億美元的債務(wù),持有的資金卻只有72億美元,除了一款明星藥物修樂美(阿達(dá)木單抗)外,艾伯維并沒有其他重量級管線。

對于當(dāng)時的艾伯維來說,首要任務(wù)就是找到除修美樂公司第二增長點,畢竟再耀眼的藥物也終究會遇到專利懸崖的那一天。

修美樂雖然是艾伯維的自研產(chǎn)品,但其卻是通過收購而來。2000年的時候,雅培斥資69億美元拿下了德國化工巨頭巴斯夫(BASF)的醫(yī)藥公司Knoll,并成功將Meridia(西布曲明)、Synthroid(左甲狀腺素鈉)等產(chǎn)品整合到自身產(chǎn)品矩陣中,而在這些獲得的管線中,就存在一款當(dāng)時并沒有那么受關(guān)注的在研藥物D2E7。

D2E7是第一個全人源化的TNF單抗藥物,也就是如今的修美樂。在當(dāng)時,安進(jìn)/輝瑞的Enbrel(依那西普)和強生的Remicade(英夫利昔單抗)早已搶先上市,而D2E7卻仍處于臨床II期,因此外界并不認(rèn)為它可以逆襲。

但讓人沒有想到的是,修美樂于2002年12月獲批類風(fēng)濕性關(guān)節(jié)炎(RA)適應(yīng)癥后,迅速獲得市場認(rèn)可。由于是皮下給藥方式注射,比靜脈注射患者依從性更高,因此在2004年銷售額就達(dá)到10億美元。之后更是不斷拓展適應(yīng)癥,陸續(xù)在全球范圍內(nèi)獲批17種適應(yīng)癥,2012年擠掉了輝瑞的“立普妥”成功登頂全球藥王。

得益于修美樂的成功經(jīng)驗,因此在尋找第二增長點的過程中,艾伯維又將目光鎖定到了并購之上。當(dāng)時,Pharmacyclics公司的全球首款BTK抑制劑伊布替尼剛剛在2013年11月上市,就在次年創(chuàng)下了6.92億美元的銷售佳績,第二年營收更是飆升至14.43億美元。如此重量級的產(chǎn)品自然是符合艾伯維標(biāo)準(zhǔn)的,因此其不惜以210億美元的天價并購Pharmacyclics公司,就是為了拿下伊布替尼。

圖:伊布替尼歷史營收,來源:錦緞研究院

圖:伊布替尼歷史營收,來源:錦緞研究院

事實證明,艾伯維這210億美元花的太值得了,伊布替尼雖然遭遇后續(xù)BTK抑制劑的挑戰(zhàn),但峰值銷售額依然高達(dá)96.83億美元,僅2020年和2021年的營收就幾乎收回到當(dāng)年并購的成本。

在修美樂和伊布替尼身上,艾伯維深刻體會到了“有錢的快樂”。艾伯維崛起的第一步,就是利用資本優(yōu)勢尋找下一個爆款產(chǎn)品,從而逐漸走出對于修美樂的依賴。

在這一過程中,艾伯維市值由最初的180億美元飆升至約1300億美元。

02

第二個挑戰(zhàn):跨越專利懸崖

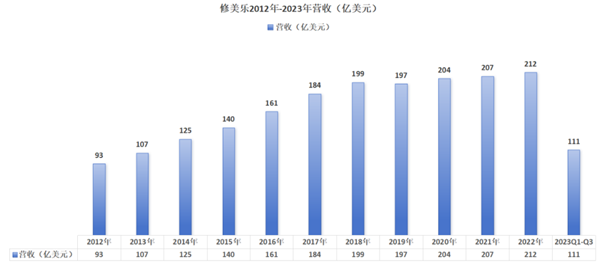

解決了第一個挑戰(zhàn)后,艾伯維很快就遇到了第二個挑戰(zhàn),那就是修美樂的專利懸崖問題。過去十年,修美樂一直占據(jù)著“藥王”寶座,上市以來累計銷售額超過2000億美元。

圖:修美樂2012年至2023年營收,來源:錦緞研究院

圖:修美樂2012年至2023年營收,來源:錦緞研究院

然而,投資者熱捧“藥王”背后,卻是修美樂已經(jīng)逼近專利懸崖的事實。其實早在2018年10月,修美樂的歐洲專利就已經(jīng)失效,美國專利也在2023年失效,安進(jìn)的修美樂生物類似藥Amjevita已經(jīng)正式進(jìn)軍美國市場。

為了避免修美樂專利懸崖帶來的業(yè)績波動,艾伯維繼續(xù)延續(xù)了外延并購的發(fā)展思路。并購的方向主要有兩個:其一獲得重磅管線,其二切入新的產(chǎn)業(yè)。

首先是2016年,艾伯維以5.95億美元首付款的價格從勃林格殷格翰手中獲得了Skyrizi(瑞莎珠單抗)的全球商業(yè)化權(quán)利。這款藥也在今年前三季度中創(chuàng)新21.26億美元的營收,成為近些年艾伯維修美樂之外的重磅潛力管線。

在自研方面,JAK1抑制劑Rinvoq(烏帕替尼)于2019年8月獲批上市,成為艾伯維選定的另一個“藥王”繼任者。在艾伯維的強力推廣下,今年前三季度Rinvoq的 營收就達(dá)到11.1億美元。

Skyrizi和Rinvoq的強勢表現(xiàn),在一定程度上降低了修美樂規(guī)模縮窄所帶來的幅面影響。艾伯維預(yù)計,隨著適應(yīng)癥的不斷擴(kuò)展,這兩款產(chǎn)品銷售峰值將超過修美樂的峰值收入210億美元。

另一方面,艾伯維在2019年6月豪擲630億美元收購醫(yī)美巨頭艾爾建,強勢進(jìn)軍醫(yī)美市場。艾爾建的管線中不僅有肉毒素Botox、玻尿酸Juvederm這樣的爆款產(chǎn)品,而且擁有一系列涵蓋美學(xué)、整形、皮膚護(hù)理、眼科護(hù)理等賽道的產(chǎn)品矩陣。在2022年中,由艾爾建為基礎(chǔ)的美學(xué)業(yè)務(wù)共為艾伯維創(chuàng)造了53.33億美元的營收,成為艾伯維重要的營收組成部分。

此后,艾伯維延續(xù)并購步伐,不斷切入新的賽道。2019年收購創(chuàng)新藥公司Mavupharma,進(jìn)軍STING信號通路領(lǐng)域,擴(kuò)充抗癌藥物研發(fā)管線;2020年以1.86億美元收購私營美容公司Luminera的完整真皮填充產(chǎn)品組合和研發(fā)管線;2021年以5.5億美元收購Soliton,繼續(xù)鞏固醫(yī)美賽道優(yōu)勢;2022年以2.55億美元收購抗體平臺公司DJS,加強免疫學(xué)管線。

通過以上兩方面的布局,艾伯維營收組成愈發(fā)豐富。在2019年之前,艾伯維約有近七成的營收來自于修美樂,而經(jīng)過一系列并購之后,修美樂的營收占比已經(jīng)下降至40%以下。

在艾伯維發(fā)展的第二階段,公司股價由1300億美元飆升至如今的2500億美元。

03

第三個挑戰(zhàn):如何建立一個醫(yī)藥帝國

盡管艾伯維已經(jīng)做好了充足的準(zhǔn)備,但當(dāng)達(dá)摩克利斯之劍真正落下之時,投資者才發(fā)現(xiàn)專利懸崖的恐怖。今年前三季度,艾伯維總營收僅400.17億美元,同比下降6.8%,而修美樂營收卻僅為75.59億美元,同比下降30.8%。

在業(yè)績下滑面前,艾伯維又祭出了屢試不爽的并購法寶。先是101億美元收購ImmunoGen,幾天后又斥資87億美元收購Cerevel。

ImmunoGen專注于開發(fā)抗腫瘤的下一代ADC,其管線包括多種不同實體瘤和血液惡性腫瘤治療的潛在項目。核心產(chǎn)品Elahere是一款“first-in-class”的FRα靶點ADC產(chǎn)品,2022年11月獲得美國FDA加速批準(zhǔn)上市,用于治療卵巢癌患者。

在2016年的時候,艾伯維曾在ADC身上栽過一次跟頭。當(dāng)年艾伯維收購了同樣被基于厚望的Stemcentrx,其核心產(chǎn)品為ADC藥物Rova-T,在初期的臨床試驗中對小細(xì)胞肺癌起到顯著的療效,艾伯維也希望并購Stemcentrx來布局ADC賽道。但最終Rova-T的研發(fā)還是失敗了,艾伯維也付出了慘重代價,僅無形資產(chǎn)減值損失就在2019年計提了40億美元。

如今再次重金收購ADC公司ImmunoGen,從這不難看出艾伯維對于ADC藥物還是充滿渴望的,不過Elahere已經(jīng)成功上市,確定性是要明顯更高的。Elahere自上市后銷量遠(yuǎn)超預(yù)期,2023年前三季度銷售額分別為2950萬美元、7740萬美元及1.052億美元。似乎從Elahere身上,投資者看到了曾經(jīng)伊布替尼的影子。

另一家收購的Cerevel則是神經(jīng)科學(xué)領(lǐng)域的公司。Cerevel目前有5條管線進(jìn)入臨床階段。其中Emraclidine被認(rèn)為是潛在的“Best-in-class”藥物和下一代抗精神病藥物,用于治療精神分裂癥;Tavapadon是管線中進(jìn)展最快的,作為單藥和輔助療法治療帕金森病(PD),已處于臨床III期階段,可與艾伯維現(xiàn)有PD療法管線成為互補。

在2019年收購艾爾建的時候,艾伯維獲得了其神經(jīng)學(xué)科學(xué)產(chǎn)品保妥適、Vraylar和Ubrelvy。今年前三季度,艾伯維神經(jīng)疾病業(yè)務(wù)收入56.23億美元,同比增長16.7%,超越腫瘤學(xué)業(yè)務(wù)收入成為僅次于自免業(yè)務(wù)的第二大收入。

通過這兩次收購,艾伯維得以迅速擴(kuò)大在神經(jīng)學(xué)領(lǐng)域和腫瘤領(lǐng)域管線的布局,這也讓艾伯維的核心競爭力得以從自免領(lǐng)域向另外領(lǐng)個領(lǐng)域擴(kuò)張。自免領(lǐng)域、神經(jīng)領(lǐng)域、腫瘤領(lǐng)域,將成為艾伯維未來發(fā)展的三大核心版塊。

縱觀艾伯維短短十余年的發(fā)展史,在擁有修美樂這款藥王級產(chǎn)品后,艾伯維并沒有躺平,而是竭力尋找下一個增長點伊布替尼,從而降低對于單抗爆品的依賴。而后又通過并購逐漸豐富神經(jīng)領(lǐng)域和腫瘤領(lǐng)域的產(chǎn)品,并竭力將自身達(dá)成造一個醫(yī)藥帝國。

市值從180億美元到2500億美元,艾伯維已然成為全球最成功的藥企之一,未來能否再進(jìn)一步,這需要時間來給我們答案。如何戰(zhàn)勝專利懸崖?如何構(gòu)建一個有競爭力的業(yè)務(wù)框架?這些都是艾伯維給全球藥企上的生動一課。

編者按:本文轉(zhuǎn)載自微信公眾號:醫(yī)曜(ID:yiyao-jinduan006),作者:青櫟

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT