甘李藥業“閃崩”迷局

作者|吳恩恩 來源|醫曜(ID:yiyao-jinduan006)

7月3日,國內胰島素“一哥”甘李藥業突然“閃崩”,單日跌跌幅達到8.13%。這是自2022年7月15日跌停后,甘李藥業單日股價跌幅最深的一次。

當年,甘李藥業跌停的原因是由胰島素集采而導致的業績虧損,致使公司績優股預期落空,最終遭遇“戴維斯雙殺”。

現如今,甘李藥業已經走出集采陰霾,雖然業績尚未恢復巔峰水平,但估值也仍處于歷史底部區間,到底是何原因導致了甘李藥業的突然大跌?

想要搞清楚這個問題,投資者就需要先弄清楚甘李藥業如今的估值邏輯究竟是怎樣的。

01

困于集采,適應集采

甘李藥業誕生在一個好的時代。

1995年,甘忠如回國創業時,全世界僅有禮來和諾和諾德兩家公司有能力生產第二代胰島素。回國三年后,甘忠如組建的團隊研發出中國第一支基因重組人胰島素,這讓中國成為第三個能夠生產銷售重組人胰島素的國家。甘忠如也因此被譽為“中國胰島素之父”。

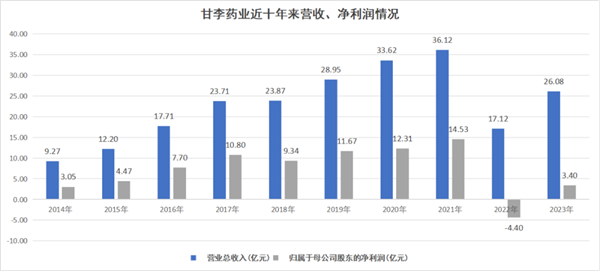

靠著胰島素產品,甘李藥業成為國內糖尿病藥物領域的龍頭企業。在2009年時,甘李藥業尚且只是一個收入8500萬元、利潤1000萬元的中小型醫藥企業;可到2020年甘李藥業上市時,公司已經成長為營業收入33.62億元和凈利潤12.31億元大型藥企。

尤其是當時胰島素產品的超高毛利率,使得甘李藥業迅速成為資本市場的寵兒。在上市之初,甘李藥業連續收獲了13個漲停,股價從60多元火箭躥升至200元以上,市值一度超過千億。2021年,甘李藥業營業收入約36.12億元,歸屬于上市公司股東的凈利潤約14.53億元,達到了有史以來的最高點。

不過,很快甘李藥業也遭遇到了成立以來的最大危機——集采。

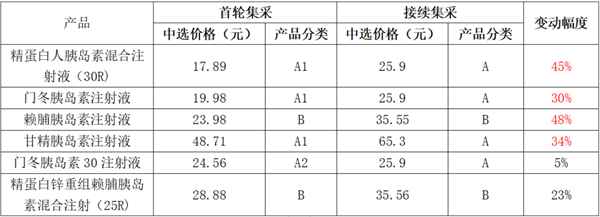

2021年底,國家組織了胰島素專項集采,和前后歷次集采一樣,此次胰島素集采的降價幅度巨大,平均降價達48%。

其中,甘李藥業6個競標產品全部中標,并且有3個產品以最低價中標。中標本應是好事,但降價幅度過大,平均降幅超過60%,導致毛利率下降過快,其中門冬胰島素的降價幅度達到72%。

這次集采,甘李藥業不僅保住了在胰島素領域的市場份額,甚至還進一步擴大了份額。但價格的大幅度下降,還是讓公司整體經營元氣大傷。集采后的2022年,甘李藥業凈利率從40.22%,直接降至-25.67%,出現了上市以來的首次虧損。伴隨虧損而來的則是股價的暴跌,最慘的時候跌幅一度達到85%。

不過,甘李藥業并沒有像部分藥企一樣一蹶不振,而是隨著集采放量、市場下沉、成本壓低、產品出海等一系列舉措的實施,逐漸從集采的沖擊波中緩了過來,并重新回歸增長。

2023年,甘李藥業實現營業收入26.08億元,同比增長52.31%;歸母凈利潤3.40億元,同比扭虧為盈。2024年一季度,公司實現營業收入5.6億元,同比增長0.42%,實現歸母凈利潤9600萬元,同比增長95.04%,實現經營活動產生的現金流量凈額8129萬元,同比轉正。

而且,在之后的集采中,甘李藥業也逐漸適應了規則,找到了感覺。2024年4月,第二輪胰島素接續集采中,甘李藥業在保證產品分類基本沒有下降的情況下,全面提價。由于此次集采接續時間將到2027年,這也意味著,如果沒有大的產品變故,甘李藥業上市的產品在近三年內基本已經度過了集采的影響。

圖:甘李藥業兩輪集采價格對比,來源:錦緞研究院

圖:甘李藥業兩輪集采價格對比,來源:錦緞研究院

但甘李藥業適應集采規則后,公司就能重新回歸增長之路嗎?答案顯然并沒有那么簡單。

今年6月24日,國內胰島素市場再迎重磅產品。國家藥監局批準諾和諾德研發的依柯胰島素注射液(諾和期)在中國上市,用于治療成人2型糖尿病。依柯胰島素注射液的特別之處在于,其一周僅需注射一次,是全球首個獲批的長效胰島素周劑。

對于每天要忍受一次小針頭折磨的中國糖尿病患者來說,這無疑是一個福音。但是對于仍在臨床研發胰島素周劑的甘李藥業來說,卻并不是什么好消息。和諾德四代胰島素的上市,不僅會提前擠占國產企業胰島素周劑的市場空間,更會沖擊現有三代胰島素的市場格局。尤其對于國內胰島素頭部公司甘李藥業來說,無疑是又一個艱巨的挑戰。

難道是這種因素導致甘李藥業的閃崩?這或許對于股價會有影響,但消息本身其實并非完全利空。諾和諾德產品的搶先上市,可以起到給胰島素周劑提前進行市場教育的作用,日后可以省去其他廠家許多的溝通成本。

更為關鍵的是,集采已經幾乎摧毀了市場對于甘李藥業胰島素的預期,因此胰島素周劑對于市場的影響權重或許并沒有那么高。

過去幾年,甘李藥業遭遇集采磨礪,經過痛苦掙扎后,終于適應了集采的邏輯。現階段市場最關心的問題在于,甘李藥業怎樣重回巔峰,如何找回快速且高質量的發展動能,這才是“中國胰島素之父”甘忠如和甘李藥業需要面對的最重大課題,這其中的增長新邏輯才是最有可能誘發股價暴跌的關鍵。

02

尋找增長新邏輯

面對企業長期增長這道考題,甘李藥業最終給出了“創新+出海”的答卷。

創新是甘李藥業渴望重回正軌的第一步。2023年,甘李藥業雖然實現了營收和利潤的全面回升,但是相比公司歷史高點時期,仍有明顯差距。26.08億的營收僅相當于五年前水平,而3.40億的凈利潤更是一夜回到十年前。事實證明,適應集采,甘李藥業可以穩住份額保持基本盤,但是卻難以回到以往高速增長的狀態。想要重回“快車道”,還是需要展開新的布局,尋找新的增量。

圖:甘李藥業歷史業績一覽,來源:錦緞研究院

圖:甘李藥業歷史業績一覽,來源:錦緞研究院

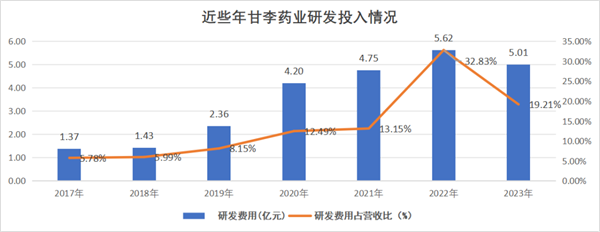

研發是這些年甘李藥業重點布局的方向。自2020年以來,研發費用占營收比已經上兩位數,這在藥企中已經屬于較高的水平。即便是在2022年較為困難的情況下,甘李藥業仍然堅持加大研發投入,占營收比高達32.83%。2023年,研發費用投入5.01億元,占營業收入比為19.21%。

圖:甘李藥業研發費用一覽,來源:錦緞研究院

圖:甘李藥業研發費用一覽,來源:錦緞研究院

甘李藥業的研發管線也很明確,主要就是瞄準優勢的糖尿病及相關領域進行深耕。

比如開頭我們說到的胰島素周劑,甘李藥業已是在此研發進展最快的國內藥企。2023年9月,甘李藥業的超長效胰島素周劑(GZR4)完成了適應癥為糖尿病的Ⅱ期臨床試驗首例受試者給藥。甘李藥業在年報中表示,布局胰島素周劑產品“是公司的戰略選擇”。

還有大熱的GLP-1類藥物。2023年7月,甘李藥業 GLP-1受體激動劑 GZR18 開展了與司美格魯肽注射液頭對頭Ⅱ期試驗,并在 2023年8月完成 GZR18 在中國針對2型糖尿病和肥胖、超重適應癥的 Ib 期臨床試驗的首例受試者給藥;2023年9月,甘李藥業口服多肽類GLP-1受體激動劑(GLP-1 RA)—GZR18片的臨床試驗獲得國家藥監局批準;今年4月,GZR18完成了適應癥為2型糖尿病的一項中國I期臨床研究的首例受試者給藥。

此外,甘李藥業還進軍自身免疫類的管線研發。2023年7月,公司收到了國家藥監局下發的關于治療符合系統治療或光療指征的成年中度至重度斑塊狀銀屑病的《藥物臨床試驗批準通知書》。

盡管甘李藥業在研發上稱得上積極努力,但創新藥研發的九死一生,也是制藥行業中血淋淋的現實。目前,國家真正鼓勵的,是以源頭創新為代表的前沿項目研發,而不是一味追求短期效益,追求成本壓縮,緊盯國外首創藥的Follow模式。較為可惜的是,甘李藥業目前的研發管線中,源頭創新的含量還是遠遠不夠的,大多還在內卷嚴重的熱門靶點中苦苦掙扎。

比如GLP-1賽道擁擠不堪,甘李藥業目前的進度并不算超前。所布局片劑、注射液到底能有多少的優越性以及市場能否承認這些優越性,尚未可知。而且雖說甘李藥業在糖尿病領域有著深厚的銷售基礎,不過在同樣廣闊的減重市場能夠產生多少市場轉化,以及在更加廣闊的減重零售市場又能搶走多少份額,這些都是未知數。

在關鍵的胰島素周劑賽道上,除了諾和諾德已經搶先一步入局外,甘李藥業并非唯一的追趕者,全球還有多款胰島素周劑在研。進度比甘李藥業快的有禮來。2024年5月16日,禮來公布了胰島素周劑治療二型糖尿病兩項三期臨床獲得積極數據,兩項試驗皆達成主要終點。在甘李藥業后面追趕的還有國內的“老朋友”通化東寶。

所以,如果甘李藥業在布局的創新藥賽道上不能及時上市產品搶到紅利,等到競爭對手再多起來,大概率又進入到集采的邏輯之中。正如我們在一文中的觀點,中國創新藥的首要“生路”在于源頭創新,單純的燒錢追趕可能很難換來想要的結果。

當然,創新藥的出路并非只有一條,甘李藥業也正在國際化過程中風生水起,海外市場或許才是甘李藥業更大的舞臺,也是市場最看重甘李藥業的地方。

03

拜登的無心一擊

亞馬遜雨林里的蝴蝶扇動了一下翅膀,就可能引起德克薩斯的一場颶風。美國總統拜登的一句話,也可能導致甘李藥業股價的“閃崩”。

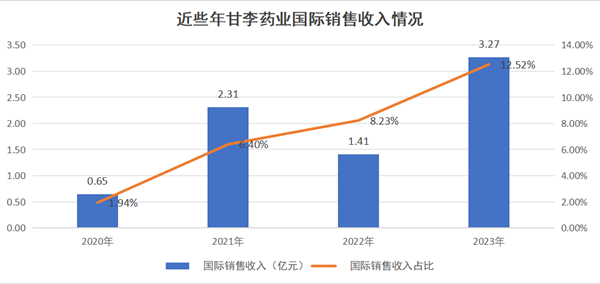

過去三年,甘李藥業的業績雖然深陷采集泥沼,但海外業務卻成為亮眼的增量。在2023年中,甘李藥業國際銷售收入 3.27億元,同比增長131.78%。自2020年以來,其國際銷售收入就不斷增長,由0.65億元增長至3.27億元,在總營收中占比從1.94%飆升至12.52%。

圖:甘李藥業海外業務一覽,來源:錦緞研究院

圖:甘李藥業海外業務一覽,來源:錦緞研究院

其實早在2005年起,甘李藥業就開始推進國際化戰略布局,在包括美歐、亞太、中東、北非、中南美洲、撒哈拉以南非洲等全球各個國家及地區全面布局全系列糖尿病治療產品,陸續在全球二十多個國家和地區建立了國際化商業網絡。如今甘李藥業在海外的亮眼表現,足以算得上是厚積薄發,正在進入國際業務的收獲期。

去年1月,甘李藥業在印度尼西亞獲得甘精胰島素注射液預填充筆和門冬胰島素注射液預填充筆的訂單;5月,甘精胰島素注射液預填充注射筆在印度獲批上市;10月,門冬胰島素注射液及可重復使用的筆式胰島素注射器在哈薩克斯坦政府采購中順利中標;與此同時,甘精胰島素注射液也在玻利維亞獲批上市。

更值得期待的是,甘李藥業在歐美市場也即將迎來重大收獲。早在2018年,甘李藥業就與國際仿制藥企業山德士簽訂了商業和供貨協議,約定由后者推動甘精、賴脯和門冬胰島素注射液在美國、歐洲及其他特定區域的商業化。

如今,甘李藥業的甘精、賴脯和門冬三款胰島素注射液類似藥的上市申請已獲得美國食品藥品監督管理局(FDA)以及歐洲藥品管理局(EMA)的受理,后續就看山德士的能量了。

很明顯,在創新藥還在不確定的培育期的時候,甘李藥業的國際化業務已經給出了較為確定的答案。未來,在國內業務支撐基本盤的情況下,頗具看點的國際化業務將成為公司未來新的增量,尤其是疊加GLP-1預期后,甘李藥業的價值更是得到了進一步放大,出海海外也將成為甘李藥業未來一段時間發展的新邏輯。

而造成甘李藥業“閃崩”的原因也正在于出海預期上。7月2日,美國總統拜登突然抨擊諾和諾德和禮來的GLP-1藥物價格過高,表示這些藥物在美國的價格是許多其他發達國家的幾倍,這極有可能引發美國GLP-1的降價預期,而GLP-1出海正是甘李藥業新的核心投資邏輯。

業績全面觸底后,甘李藥業的估值已經回落到歷史底部區間,公司想要沖出谷底,一方面需要業績的釋放,更重要的則是遠期預期的支撐。

雖然美國GLP-1降價能否落地尚是一個未知數,甘李藥業的GLP-1出海也是一個遠期預期,兩者都存在諸多不確定性。這種由預期帶來的波動并不會影響甘李藥業當下業績,而更多的則是影響投資者心中的預期,但對于噤若寒蟬的醫藥投資者來說,這種遠期預期影響的風吹草動已經足以帶來一次“閃崩”了。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:吳恩恩

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT