汽車帶飛小米?

作者|趙晉杰 來源|字母榜(ID:wujicaijing)

雷軍下決心造車的原因,小米在新一季財報中給出了部分答案。

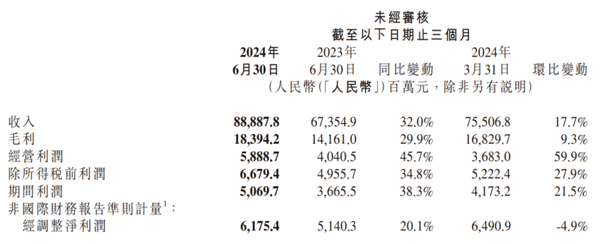

近期發布的二季度業績報告顯示,小米二季度總收入889億元,同比大增32%,刷新歷史紀錄,經調整凈利潤62億元,同比增長20.1%。

這意味著,宣布正式造車3年后,汽車業務不僅沒有拖累小米發展,反而推動小米量價齊升。受此影響,財報發布次日,截至8月22日港股收盤,小米股價大漲超9%。

值得注意的是,這也是小米首度對外披露與汽車業務相關的業績。隨著汽車業務開始貢獻收入,自二季度開始,小米財報正式劃分為手機×AIoT分部,及智能電動汽車等創新業務分部兩大板塊。其中,手機×AIoT分部包括智能手機、IoT與生活消費產品、互聯網服務及其他相關業務,智能電動汽車等創新業務分部包括智能電動汽車業務及其他相關業務。

二季度內,小米智能電動汽車及其他創新業務貢獻收入64億元:來自智能電動汽車的收入為62億元,主要靠季度內交付的27307輛汽車;其他相關業務收入2億元,包括其他周邊產品和金融服務等。汽車相關業務經調整凈虧損18億元,毛利率為15.4%。

作為對比,目前實現盈利的三家新能源車企中,比亞迪一季度毛利率21.9%,理想一季度毛利率20.6%,特斯拉二季度毛利率18%。規模效應,成為小米汽車在毛利率上跟上述三家車企拉開差距的主要原因。

對于小米汽車新車型,小米總裁盧偉冰表示,該項目在內部仍然是保密的,暫時不能透露更多細節,但整體競爭力是不錯的。

“坐”在車上的小米,正在全速駛入新階段。

A

作為小米核心業務的智能手機,在全球智能手機業務復蘇的背景下,迎來國內外雙市場的份額增長。

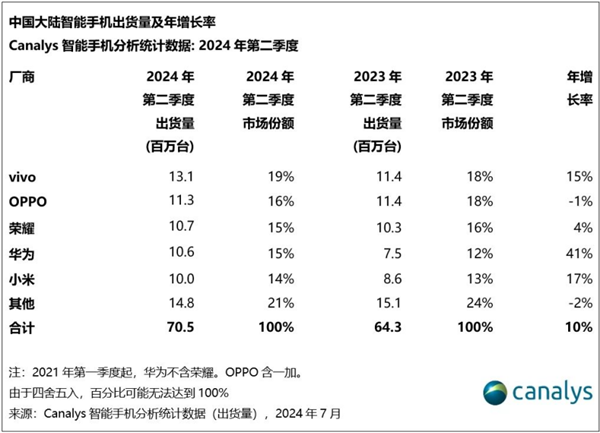

Canalys數據顯示,2024年第二季度,全球智能手機市場連續兩個季度實現了雙位數的增長,出貨量達2.889億臺,同比增長12%。其中,小米手機出貨量達4230萬臺,以15%市場份額穩居前三,同比增幅達27%,一舉成為全球TOP5中增速最高的手機廠商。

拿下最快增速的背后,離不開小米手機在新興市場的有效擴張。二季度,小米在東南亞重回市場第二,在拉美首次排名前二,并在時隔六個季度后,在印度重奪榜首。

聚集到國內智能手機市場,在經歷上一季度的回暖拐點后,中國大陸市場實現進一步復蘇,出貨量同比增長10%,重回7000萬臺水平。其中,小米則以1000萬臺的出貨量以及17%的同比增長,重回前五。

“本土廠商展現出市場領導地位,有史以來首次包攬中國大陸市場前五的席位。”Canalys研究分析師鐘曉磊評論道。

國際和國內的雙增長態勢,推動小米智能手機業務二季度收入465億元,同比增長27.1%。

談及下半年即將到來的iPhone 16系列與小米15系列的競爭,盧偉冰提到,從目前觀察到的情況看,越來越多的iPhone用戶,正轉投小米陣營,“我認為情況會發生變化。”

借由智能手機業務的出貨量爆發,二季度小米互聯網服務收入也迎來歷史新高,同比增加11.0%至83億元。全球及中國大陸的月活躍用戶數隨之創歷史新高,截至2024年6月,小米全球月活躍用戶數達到6.8億,同比增長11.5%。其中,中國大陸月活躍用戶數達到1.6億,同比增長10.1%。

被雷軍稱之為“歷史上最出色季報”的二季度,IoT與生活消費產品收入也創下歷史新高,同比增加20.3%至268億元,其中智能大家電功不可沒,該板塊收入同比增長38.7%。

具體來看,二季度小米空調產品出貨量超330萬臺,同比增長超過40%;冰箱產品出貨量超60萬臺,同比增長超過25%;洗衣機產品出貨量超40萬臺,同比增長超過30%。

在大家電業務的高速擴張下,小米首次對外公布了三大增長曲線,即以手機、平板電腦和可穿戴設備為中心的個人設備是第一條增長曲線,以空調、冰箱和洗衣機等大家電為核心的家庭設備是第二條增長曲線,以汽車為核心的出行設備,構成第三條增長曲線。

B

作為第三增長曲線的汽車業務,成為當下外界最為關注的焦點。二季度,小米智能電動汽車等創新業務分部雖然取得了15.4%的毛利率,在事實上已超越智能手機業務(其毛利率為12.1%),但相比已經賺錢養家的手機業務,小米汽車還陷在虧損中,當季經調整凈虧損18億元。這意味著,每賣一輛小米SU7,小米便會虧損超6.6萬元。

對于造成汽車業務虧損的原因,盧偉冰解釋道,一方面是小米汽車規模還比較小,因為汽車是一個典型的需要規模效應驅動的制造行業,另一方面則是小米在第一輛車上的前期投入巨大,分攤這些投入成本還需要一些時間。

2021年3月宣布造車之初,雷軍便制定了小米先投100億人民幣,未來10年投資100億美元,全資造車的策略。從2022年首度披露小米汽車投資費用以來,小米在過去兩年半間累計花向小米汽車的資金達到150億元。

趕在今年一季度末上市的小米SU7,如今正式告別只見投入不見產出階段。

隨著汽車交付量增加,一切都在改善。小米智能電動汽車等創新業務分部的收入,由今年第一季度的2600萬元,增加至二季度的64億元,其中智能電動汽車的收入由一季度的1840萬元,增加至二季度的62億元。

小米智能電動汽車等創新業務分部的毛利率,也由今年第一季度的12.6%,增加至二季度的15.4%。

上市交付第一個完整季度,就能取得雙位數毛利率,林世偉給出了三點原因:一是供應商看好小米汽車前景,給予了非常友好的商業條款;二是小米秉持了爆款方法論,前期希望使用一種車型,集中資源達成規模效應;三是小米在消費品領域以及智能手機領域的能力和資源,被復用到了汽車行業。

隨著小米汽車從6月份開始攀上月交付過萬的門檻,且在7、8月份繼續維持該交付水平,林世偉對小米汽車毛利率的提升,充滿自信,“有很多數字我不能透露,但是趨勢是好的。”

包括其他周邊產品和金融服務所創造的2億元汽車相關業務收入,也將是未來提升小米汽車毛利率的一大助益。

比如,目前配件等部分產品采用贈送方式,當它們慢慢成為收費項目之后,“會帶來額外的收入和利潤。”林世偉說道。

實現上述一切愿望的前提,是小米汽車能夠盡可能快地交付更多車輛。為此,小米動用一切手段全力提升產能。6月份開始,小米汽車工廠開啟雙班生產,并于7月份進行了產線調優維護,據官方介紹,像小米SU7 Max,其交付周期已經縮短了五到六周。

在手握超預期訂單和產能提升的配合下,小米原本預計的10萬輛年交付目標,有望提前至今年11月完成,并開始沖刺12萬輛的新目標。

C

更高交付量在帶動小米汽車追求規模效應之余,還將起到帶動小米基本盤業務實現新增長的協同效應。

高端化作為小米這幾年繞不過去的一道關卡,一度成為雷軍和小米成長的關鍵詞。為了打進高端市場,從2020年重啟高端戰略以來,過去幾年間,雷軍向小米手機投入了百億資金,但收獲并不理想,2023年度演講中,這一沖高的痛苦過程,被雷軍形容為“是近十年來我最痛苦,也是收獲最大的一次。”

甚至在小米11、小米12兩代高端機型接連敗北后,小米內部一度陷入“要不要做高端”“是否應該換個新品牌再戰高端”的分歧之中。焦慮到年都沒過好的雷軍,在2022年春節假期結束后第一天,就召集公司所有部門總經理,開了一場高端專項戰略討論會,先在組織管理層面達成必須做高端的統一思想。

隨著小米汽車問世,其成為雷軍和小米塑造品牌高端形象的新契機,并借由去年10月宣布的“人車家全生態”商業閉環,在協同效應之下,小米汽車開始為小米帶來用戶破圈效果,為小米高端化打開了新的想象空間。

數據顯示,小米SU7系列產品購車用戶群體中,女性購買者占比達28%,預計女性車主占比將為40%-50%;另外BBA用戶購買者占比29%,蘋果用戶購買者占比52.5%。

用戶結構的變化,正在直觀體現在小米手機的高端化進程上。根據第三方數據,2024年第二季度,在中國大陸地區,小米在3000–4000元價位段市占率為16.8%,同比提升5.4%;4000–5000元價位段市占率為20.1%,同比提升3.5%;5000–6000元價位段市占率為8.9%,同比提升2.3%。

如何進一步攻占6000元以上價位段成了小米需要考慮的新問題。今年7月發布的小米新一代折疊屏旗艦Xiaomi MIX Fold 4售價來到1萬元左右,小折疊Xiaomi MIX Flip售價則觸達6000元左右。

在盧偉冰看來,“6000-8000元的價格區間,我們已經找到了方法。對于10000元及以上的價格區間,我們需要更加努力。”小米汽車業務的存在和發展,則被盧偉冰視為支持智能手機業務沖高的重要助力。

幫助品牌高端化之外,不斷擴張線下銷售網絡的汽車業務,還在有效助攻小米新零售的新一輪擴張。

進入2024年,沉寂兩年的新零售再次生變,內部將其定義為小米新零售戰略的再拓展和生態升級年。盧偉冰喊出了未來三年時間內,將小米之家從現有的1萬家左右擴展至2萬家的新目標。

截至6月底,小米在中國大陸地區的線下零售店數量已經擴張了2000家,總店數超過12000家。“按照現在的進度,我們有信心全年完成4000家,今年小米之家的再擴張速度超越我們的預期。”

同時,為了照顧汽車業務的展開,小米之家將會開越來越多的大店,“尤其今年我們把500平米以上的大店作為我們開業的重點。”盧偉冰補充道。

現在,萬事俱備的小米,就欠汽車上量這股東風了。

編者按:本文轉載自微信公眾號:字母榜(ID:wujicaijing),作者:趙晉杰

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT