-

邀請演講

您好,感謝您的提問!

從服裝零售行業發展歷程來看,2012年以前為快速增長階段,行業處于賣方市場,服裝公司通過批發模式快速擴張,店鋪數量增速為業績增長的主要驅動力。近年來,國內消費整體承壓,服裝行業增速放緩,轉為買方市場,更為精細化的零售模式可以解決服裝需求痛點,提升店效成為業績保持增長的關鍵。

由于2019年以來經濟總體偏弱,服裝出口和內銷市場均表現欠佳,加之制造成本高企、訂單轉移、出廠價格增長乏力、庫存增長等因素導致服裝企業利潤空間嚴重壓縮,服裝行業效益指標增速呈現明顯下降趨勢,企業盈利壓力顯著增加,運行質量提升難度加大。

2020年,面對嚴峻復雜的國內外環境,特別是在新冠肺炎疫情沖擊導致生產經營壓力驟然加大和不確定因素增多的情況下,我國服裝企業快速反應,穩步推進復工復產復市,積極拓展新業態新模式,整個行業基本保持了穩定恢復的發展態勢,企業經營和盈利狀況較2020年一季度逐步改善。

2020年1-12月,服裝行業規模以上企業累計實現營業收入13697.26億元,同比下降11.34%,降幅比一季度收窄12.12個百分點;利潤總額640.44億元,同比下降21.30%,降幅比一季度收窄22.20個百分點。

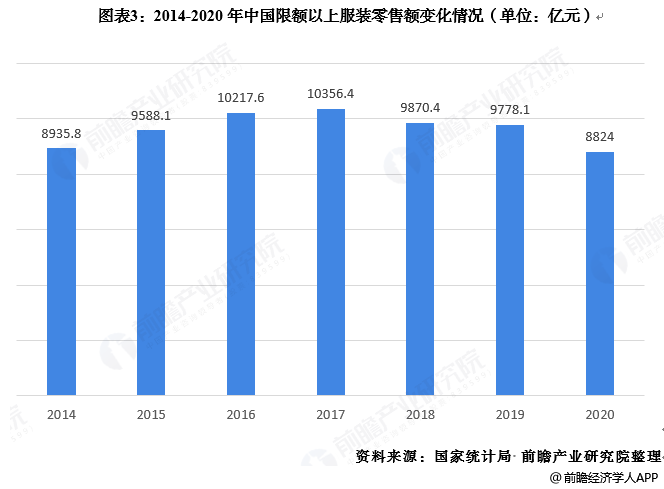

從限額以上服裝類商品零售值來看,2014-2020年,我國服裝零售額整體呈波動變化趨勢,2017年后逐年下降。根據國家統計局數據,2020年1-12月,我國社會消費品零售總額391981億元,同比下降3.9%,降幅比一季度收窄15.1個百分點。其中,限額以上單位服裝類商品零售額累計8824億元,同比下降8.1%,降幅比一季度收窄26.2個百分點。

據此可看出,我國服裝行業疫情后逐漸恢復發展,各項經濟指標降幅進一步收窄。2021年,服裝零售業有望得到緩慢復蘇,行業將逐步恢復發展。

希望以上回答對您有所幫助,謝謝!

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人