全球棕櫚油市場穩定增長 我國為何逆勢下滑?

棕櫚油是一種熱帶木本植物油,是目前世界上生產量、消費量和國際貿易量最大的植物油品種,與大豆油、菜籽油并稱為“世界三大植物油”,擁有超過五千年的食用歷史。

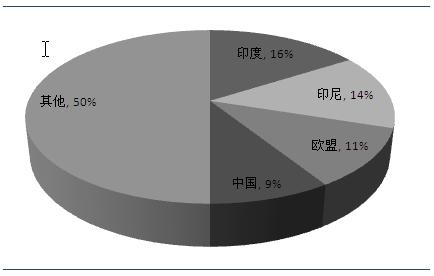

棕櫚油主要消費國家和地區有中國、印度、印尼、歐盟27國,目前,世界最大的棕櫚油消費國是印度,約占全球棕櫚油消費量的16%;印尼是全球第二大棕櫚油消費國,占全球棕櫚油消費總量的14%左右;歐盟是全球第三大棕櫚油消費國,占全球棕櫚油消費總量的11%左右;中國是世界第三大棕櫚油進口國,且是世界第四大棕櫚油消費國,占全球棕櫚油市場約9%的份額。

圖表1:棕櫚油消費區域市場結構(單位:%)

資料來源:國家統計局 前瞻產業研究院整理

一、全球及國內棕櫚油消費現狀分析

2011-2015年,全球棕櫚油產量呈現不斷上升趨勢,2015年產量為65105萬噸,據《2017-2022年中國棕櫚油行業市場需求與投資規劃分析報告》預計2016年底產量為65390萬噸。

圖表2:2011-2016年世界棕櫚油產量及預測(單位:萬噸)

資料來源:國家統計局 前瞻產業研究院整理

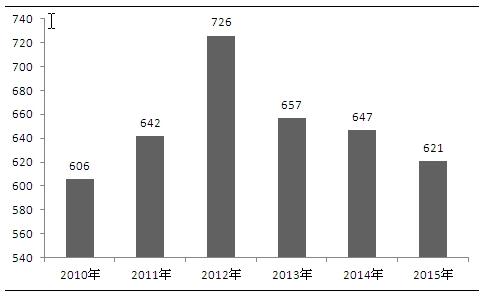

2010-2012年,我國棕櫚油供給量呈現出增長的態勢,從2010年的606萬噸增長到2012年的726萬噸;2012年以后,供給量開始出現逐年遞減的發展趨勢,2015年我國棕櫚油供給量下降為621萬噸。

圖表3:2010-2015年中國棕櫚油供給量變化(單位:萬噸)

資料來源:前瞻產業研究院整理

同樣的,2010-2015年我國棕櫚油市場規模呈現出波動變化,2010年,我國棕櫚油市場規模為411.6億元;2012年,我國棕櫚油行業市場規模達到525.7億元,為近五年最高;2013-2015年,市場規模呈現出下降的發展態勢,到2015年,市場規模下降為263.2億元。

圖表4:2010-2015年中國棕櫚油行業市場規模變化(單位:億元,%)

資料來源:前瞻產業研究院整理

據國家統計局統計,2015年棕櫚油行業實現銷售收入263.20億元,同比下降21.15%;實現利潤總額7.60億元,同比下降15.43%,資產總計達到145.14億元,同比下降0.23%。整體來看,我國棕櫚油行業經營效益有所下降。

2015年,中國棕櫚油行業各項發展能力指標較上年相比有所下降。其中,銷售增長率為-21.15%,說明行業市場規模的有所縮減;行業的資本積累率和總資產增長率分別為3.80%和-0.23%,說明行業應付風險、持續發展的能力有待提升,資產經營規模的擴張速度較慢。綜合來看,棕櫚油行業的發展能力有待提升。

二、棕櫚油行業存在問題分析

1、消費具有明顯的季節性

棕櫚油熔點較高,其消費具有一定的季節性,夏季常溫下為液態,消費量比較大,冬季由于氣溫較低,棕櫚油易形成固態,對消費產生較大的影響。同時,消費的季節性也直接表現為進口的季節性,數據顯示,1-2月份的進口量較小,6-9月份的進口量較大。因此,在棕櫚油上市季節,棕櫚油生產企業為了保證生產,保住市場份額,即使棕櫚油的價格較高也不得不進貨備庫,這就需要承擔棕櫚油日后下跌所帶來的虧損風險。

2、食用油安全問題

生產調和油的目的,一是為了改善食用油的脂肪酸組成,使之更加適合于人體營養需求;二是為了增加油脂中某種特殊的生物活性成分,使之營業更加豐富。但是,目前國內調和油市場處于較為尷尬的局面,由于標準的缺失,許多企業競相用價格相對較低的棕櫚油大量添加到食用調和油中,更有少數不法人員直接將香精等非法添加物違法添加到油脂中冒充調和油。因此,從脂肪酸組成和生物活性成分等方面來規范和制定食用調和油的質量標準和相關檢測方法,確保食用油安全已迫在眉睫。

3、未來需求增長有限

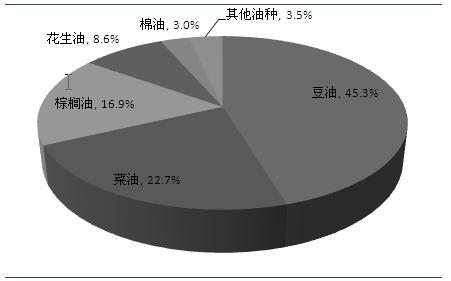

我國人均植物油食用消費經過10多年來的增長迅猛,人均植物油消費量超過20公斤/人,已超過了全球的平均水平,特別是以家庭消費為主的剛性需求增長較為有限,整體增長趨勢放緩,同時受到國家經濟增長放緩等因素的制約,未來中國整體植物油食用消費增長有限。在細分食用油中,調和油曾是棕櫚油進入食用油市場的主要發展形式,當前隨著民眾用油健康意識強化,選擇逐漸多樣化,如葵花籽油有利心臟等概念新產品的推出,對其發展有一定影響。另外,市場上存在棕櫚油制品的替代產品,例如花生油、豆油、菜籽油、橄欖油等,消費者可選擇性較強。

圖表5:植物油消費結構(單位:%)

資料來源:前瞻產業研究院整理

廣義地看,一個產業的所有公司都與生產替代產品的產業競爭。替代品限制了產業中公司可謀取利潤的上限,從而限制了產業的潛在收益。替代品所提供的價格和性能越有吸引力,產業利潤的“上蓋”壓得就越緊。就棕櫚油行業而言,其替代品主要是花生油、豆油、菜籽油、橄欖油等,棕櫚油在植物油中占據第三的份額。整體來看,棕櫚油行業受替代品威脅較大。根據調查結果顯示,消費者購買的食用油品種主要有花生油、調和油、葵花油及大豆油,而高端油食用較多的是橄欖油。家庭食用油逐漸趨于多元化,而由于棕櫚油并非我國傳統食用油,很多消費者對它還比較陌生。

三、棕櫚油行業投資壁壘分析

1、產品知名度低

雖然棕櫚油具有營養價值及保健功效,但同時關于其危害的言論也讓許多消費者拒絕食用,因此棕櫚油產品的市場認可度不高,銷售市場未被真正打開,市場上高知名度的棕櫚油品牌較少。

2、銷售渠道單一

棕櫚油產品尚未充分被消費者所接受,究其根源還是棕櫚油企業對產品的宣傳力度不夠,尤其是對棕櫚油特殊功效的宣傳。企業對產品宣傳的手段單一,宣傳資金投入不足。再加之多數企業還未真正形成自己的銷售網絡,銷售渠道單一,大都采取商超的形式,所造成的影響有限。新進入者除了需要將產品生產出來以外還必須構建通往消費者的渠道。在這方面新進入者往往存在一定劣勢,比方說他們往往很難獲得經銷商的信任,而必須支付更昂貴的代價。隨著市場經濟不斷推進,目前中國食用油企業與經銷商建立了良好穩定的供應關系。對剛進入者來說這可能存在銷售渠道不暢通的問題。

3、資金壁壘

食用油行業是一個高投入、低回報的行業,在熱熱鬧鬧的品牌戰、價格戰和品類戰的背后,必須有強大的資金支持。應對價格戰必須有成本優勢,而成本優勢往往需要借助規模和強大的資本,因為品類的創新、市場營銷與策劃、廣告宣傳及促銷活動等,都離不開資金的支持。

四、棕櫚油行業投資建議分析

棕櫚油在渠道選擇上應該重視特通渠道。特通渠道主要是指團購電子商務、專賣等渠道。對于目前的棕櫚油營銷渠道,可以從以下幾個方面入手:一是降低渠道風險;二是提高渠道服務質量;三是根據產品特性適時創新營銷模式。

(一)建立與知名投資商和企業的戰略聯盟

在企業不同的發展階段戰略聯盟所起的作用或大或小,聯盟形式也是多種多樣,聯盟對象因需要而有所側重。但聯盟的核心只有一個即優勢互補、減少風險、降低成本(包括交易成本)、提高競爭力。企業必須高度重視市場趨勢的變化,千方百計地與強者建立形式各異的戰略聯盟,提高項目成功率,擴大在運營市場中的份額。

(二)品牌優先的市場發展戰略是決定企業價值高低的根本策略

棕櫚油企業在不同階段的發展戰略與管理模式都要根據市場環境和自身能力而有所差異和側重。品牌戰略卻是貫穿整個企業發展史的核心策略,它決定著企業能否在行業長期生存和發展。

品牌的價值就在于它一方面能幫助企業避免陷入低成本惡性競爭旋渦,通過明顯有別于競爭對手的優質差異化服務提供,為企業創造出合理的利潤空間。另一方面,專業品牌價值就在于可以極大提高企業拓展和獲得運營項目的概率,通過市場份額的擴大綜合成本的降低而獲得可觀的市場規模收益。

(三)嚴控成本,提高生產效率

大力推行全面預算管理及精細化管理,努力抓好成本降耗節約,挖掘內部潛力,不斷提升管理能力,嚴格控制各項成本費用,創造經濟效益;大力整合公司的人力資源和企業文化,建立起對核心骨干員工的培訓與職業規劃體系,不斷提升員工的價值和核心能力,增強企業凝聚力,調動人員積極性,提高生產效率。

前瞻預計,隨著棕櫚油價格的不斷下降,人們對棕櫚油認知程度以及棕櫚油加工工藝的提升,未來其消費量將逐漸增長,到2022年將達到685萬噸。

圖表6:2016-2022年中國棕櫚油行業市場規模預測(單位:萬噸)

資料來源:前瞻產業研究院整理

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT