新能源汽車市場,500萬產銷量目標能否實現?

2012年6月28日,國務院正式發布了《節能與新能源汽車產業發展規劃(2012―2020年)》。該規劃指出,到2015年,純電動汽車和插電式混合動力汽車累計產銷量力爭達到50萬輛;到2020年,純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛。然而通過仔細分析近年來新能源汽車的發展情況,筆者發現這一目標的實現并未達到預期。

1、未能達成50萬輛的目標

根據前瞻產業研究院發布的《2017-2022年中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》顯示,2015年我國新能源汽車產量為340471輛,同比增長3.3倍。其中純電動汽車產量為254633輛,插電式混合動力汽車產量為85838輛。2015年我國新能源汽車累計產量約為45.74萬輛,未能達成產量50萬輛的目標。

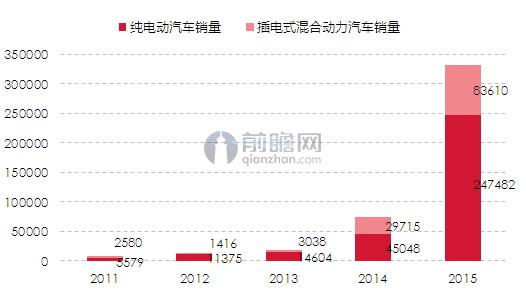

2015年我國新能源汽車銷量為331092輛,同比增長3.4倍。其中純電動汽車銷售量為247482輛,同比增長4.5倍;插電式混合動力汽車銷售量為83610輛,同比增長1.8倍。2015年我國新能源汽車累計銷量約為44.44萬輛,同樣未實現目標。

圖表1:2011-2015年我國電動汽車產量分析圖(單位:輛)

資料來源:裝備工業司 前瞻產業研究院整理

圖表2:2011-2015年我國電動汽車銷量分析圖(單位:輛)

資料來源:裝備工業司 前瞻產業研究院整理

2、市場推廣不足的原因

新能源汽車產銷量未能實現2015年的短期目標,筆者認為主要是由以下原因造成的。

(一)價格偏高

目前,雖然我國已經有幾千輛電動汽車開展了示范運行,長安、奇瑞和比亞迪生產的混合動力轎車也已上市銷售,但與形成產業發展所需的初始規模相比,現在的生產規模仍然很小,造成電動汽車的價格偏高,在不考慮國家財政補貼的情況下,對用戶缺乏足夠的吸引力。

(二)基礎設施不足

與傳統汽車加油的時間相比,發達的充換電服務網絡設施基礎建設是電動汽車推廣應用的基本保證。目前,我國充換電設施建設還處于起步階段,離電動汽車行業規模發展所要求的充電設施數量有著較大的差距。

(三)行業標準不統一

新能源汽車行業的發展涉及到汽車消費者、汽車制造商、電池運營商和電力供應商等多個方面,行業標準遲遲難以統一,這在一定程度上阻礙了新能源汽車的推廣。

3、多項針對性扶持政策出臺

面對新能源汽車行業出現的上述諸多問題,我國政府出臺了多項扶持政策來助力新能源汽車行業的發展。

(一)政策補貼

2014年7月,財政部等多部門出臺了《關于免征新能源汽車車輛購置稅的公告》,指出2014年9月1日至2017年底,對獲得許可在中國境內銷售(包括進口)的純電動以及符合條件的插電式(含增程式)混合動力、燃料電池三類新能源汽車,免征車輛購置稅。

(二)基礎設施建設

2015年10月,國家能源局等多部門聯合發布了《電動汽車充電基礎設施發展指南(2015-2020年)》。該規劃指出,到2020年,新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬個,以滿足全國500萬輛電動汽車充電需求。2016年10月,在發布的《電力發展“十三五”規劃》中,國家能源局再次強調了這個目標。

(三)完善行業標準體系

2016年8月,政府出臺了《新能源汽車生產企業及產品準入管理規定(修訂征求意見稿)》,對產品準入標準、檢測標準、售后服務及產品安全保障等進行了修訂;2016年6月,政府出臺了《電動客車安全技術條件》(征求意見稿),對電動客車的防水防塵防水性能、充電安全等做出了詳細規定。

4、500萬輛不是空想

根據前瞻產業研究院發布的《2017-2022年中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》顯示,在我國多項扶持政策的推動下以及新能源汽車企業奮力發展的條件下,未來我國新能源汽車基礎設施將會變得較為完善,行業也將走向規范化,我國民眾對新能源汽車的需求有望實現快速增長,到2020年我國新能源汽車銷量將達到223.8萬輛,累計實現新能源汽車銷量將超過650萬輛。因此,產銷量超過500萬輛的目標將有可能實現。

圖表3:2016-2020年中國新能源汽車銷量預測(單位:萬輛)

資料來源:前瞻產業研究院整理

以上資料來源于前瞻產業研究院發布的《2017-2022年中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT