2018年網(wǎng)絡(luò)視頻行業(yè)市場格局與發(fā)展趨勢分析 創(chuàng)新不足成行業(yè)核心挑戰(zhàn)【組圖】

隨著互聯(lián)網(wǎng)的發(fā)展,傳統(tǒng)的媒體傳播已經(jīng)不能滿足人們不斷擴大的對信息的需求,網(wǎng)絡(luò)視頻的發(fā)展壯大似乎成為必然。隨著熱度的不斷提升,越來越多的網(wǎng)絡(luò)視頻企業(yè)涌現(xiàn),市場規(guī)模不斷擴大。但若想持續(xù)的快速增長,面臨較多的挑戰(zhàn),其中內(nèi)容同質(zhì)化,創(chuàng)新不足成為最核心的問題,應(yīng)得到足夠的重視。

行業(yè)規(guī)模不斷擴大 付費內(nèi)容收入增多

網(wǎng)絡(luò)視頻是指視頻網(wǎng)站提供的在線視頻播放服務(wù),主要利用流媒體格式的視頻文在網(wǎng)絡(luò)上以WMV、RM、RMVB、FLV以及MOV等視頻文件格式傳播的動態(tài)影像,包括各類影視節(jié)目、新聞、廣告、FLASH動畫、自拍DV、聊天視頻、游戲視頻、監(jiān)控視頻等。

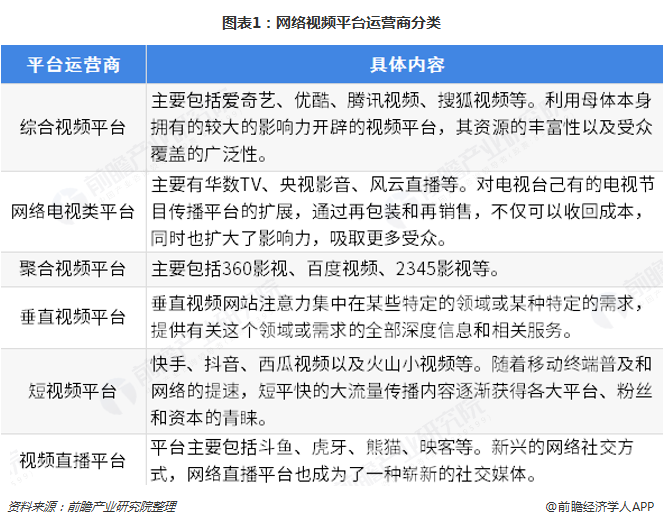

目前網(wǎng)絡(luò)視頻主要來源于網(wǎng)絡(luò)平臺運營商,也就是我們平常所說的視頻網(wǎng)站。對于視頻網(wǎng)站的概念,業(yè)內(nèi)并沒有給出一個明確的定義,平臺運營商也可以通俗的稱為互聯(lián)網(wǎng)平臺,以提供視頻上傳、觀看分享等服務(wù)的網(wǎng)站。根據(jù)網(wǎng)絡(luò)視頻平臺運營商的特點,主要分為以下六種類型:首先,綜合視頻品臺也是網(wǎng)絡(luò)視頻市場份額占比最大的一部分,主要包括愛奇藝、優(yōu)酷、騰訊視頻、搜狐視頻等。此類視頻平臺是利用母體本身擁有的較大的影響力開辟的視頻平臺,其資源的豐富性以及受眾覆蓋的廣泛性,使得這類視頻平臺占據(jù)著一定的先天優(yōu)勢。

其次,網(wǎng)絡(luò)電視類平臺主要有華數(shù)TV、央視影音、風(fēng)云直播等。一些實力雄厚的電視臺為了擴大影響力和擴展節(jié)目市場,利用自身本身已有的資源優(yōu)勢而創(chuàng)立的視頻網(wǎng)站。例如中央電視臺的央視網(wǎng)視頻節(jié)目,還有其它強勢電視臺的網(wǎng)絡(luò)視頻節(jié)目。

最后,短視頻平臺和視頻直播平臺近兩年快速傳播,其中,短視頻即短片視頻,是一種互聯(lián)網(wǎng)內(nèi)容傳播方式。一般是在互聯(lián)網(wǎng)新媒體上傳播的時長在1分鐘以內(nèi)的視頻傳播內(nèi)容;隨著移動終端普及和網(wǎng)絡(luò)的提速,短平快的大流量傳播內(nèi)容逐漸獲得各大平臺、粉絲和資本的青睞。網(wǎng)絡(luò)直播是可以同一時間透過網(wǎng)絡(luò)系統(tǒng)在不同的交流平臺觀看影片,是一種新興的網(wǎng)絡(luò)社交方式,網(wǎng)絡(luò)直播平臺也成為了一種嶄新的社交媒體。這兩類網(wǎng)站的出現(xiàn)豐富了網(wǎng)絡(luò)視頻平臺,同時也帶動了相關(guān)其他產(chǎn)業(yè),例如,網(wǎng)紅產(chǎn)業(yè)等。

近年來,網(wǎng)絡(luò)視頻行業(yè)各類運營平臺不斷增多,使行業(yè)規(guī)模不斷擴大,如今網(wǎng)絡(luò)視頻已成為網(wǎng)絡(luò)娛樂產(chǎn)業(yè)的核心支柱。網(wǎng)絡(luò)視頻市場規(guī)模由在線視頻市場規(guī)模、泛娛樂直播以及短視頻組成。其中短視頻行業(yè)于2015年后產(chǎn)生,2016年市場規(guī)模達到19億元,2017年快速增長至57.3,增速約為300%,預(yù)計2018年將達到118.1億元。2014-2017年,在線市場及泛娛樂直播市場規(guī)模不斷上升,且增速較快,到2017年分被達到952.3億元和440.6億元,預(yù)計2018年將達到1249.5億元和649.2億元。

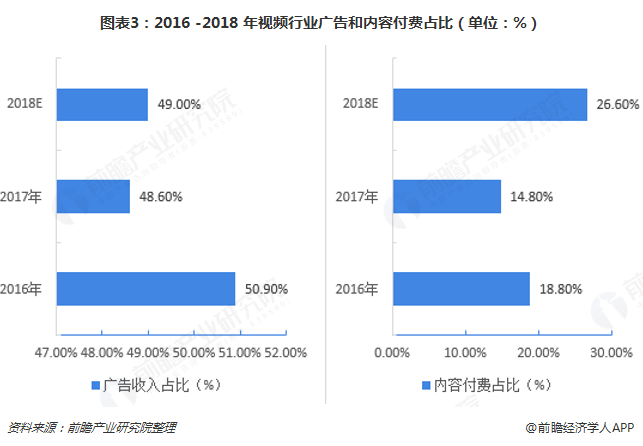

在線視頻版塊始終是網(wǎng)絡(luò)視頻行業(yè)規(guī)模最大的一個細分領(lǐng)域,對整個行業(yè)的收入影響較大。在線視頻行業(yè)主要盈利模式是廣告收入、內(nèi)容付費、版權(quán)分銷等。從在線視頻行業(yè)近三年數(shù)據(jù)可看出,廣告收入占比基本持平,內(nèi)容付費占比逐年上升,在線視頻收入將進一步擴大。

網(wǎng)絡(luò)視頻成剛需 創(chuàng)新不足是挑戰(zhàn)

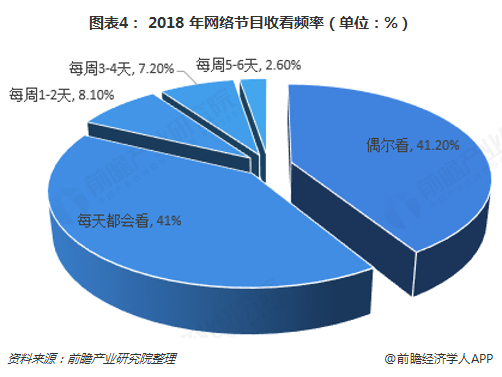

從網(wǎng)絡(luò)視頻視聽協(xié)會的一組調(diào)查數(shù)據(jù)來看,網(wǎng)絡(luò)視頻已經(jīng)成為娛樂剛需。在整體視頻用戶容量為3014人的調(diào)查結(jié)果顯示,超四成用戶每天必看,占比達到41%;每周5-6天觀看占比2.6%,偶爾看占比412%。

想要保持網(wǎng)絡(luò)視頻持續(xù)快速的發(fā)展,必須克服行業(yè)目前面臨的挑戰(zhàn)。其中,最大的挑戰(zhàn)辦事內(nèi)容缺乏創(chuàng)新或可以說內(nèi)容同質(zhì)化,達到73.6%的程度。雖然網(wǎng)絡(luò)視頻發(fā)布門檻低,類似短視頻和直播品臺,創(chuàng)作者有較大的發(fā)揮空間但仍然存在創(chuàng)新缺乏的現(xiàn)象,同時有正能量的優(yōu)質(zhì)內(nèi)容較少。由于行業(yè)興起時間較短,政策的監(jiān)管并不完善,網(wǎng)絡(luò)視頻作為傳播力較大的媒體,對觀眾的引導(dǎo)作用較大,所以制定相應(yīng)的監(jiān)管政策。此外,產(chǎn)能過剩,觀眾流失等現(xiàn)象也應(yīng)得到重視。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國網(wǎng)絡(luò)視頻行業(yè)深度調(diào)研與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了網(wǎng)絡(luò)視頻行業(yè)的發(fā)展?fàn)顩r和前景:在P2P流媒體領(lǐng)域,迅雷旗下的視頻廣告收入超過下載業(yè)務(wù),2009年已實現(xiàn)盈利,2011年第一季度帶寬成本為1493萬元,同比增長1...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

【行業(yè)深度】洞察2025:線束智能制造裝備行業(yè)現(xiàn)狀及發(fā)展趨勢分析(附市場規(guī)模、競爭格局等)

-

預(yù)見2025:《2025年中國玉米深加工行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)