預(yù)見2019:《中國IPTV產(chǎn)業(yè)全景圖譜》(附政策、市場現(xiàn)狀、產(chǎn)品結(jié)構(gòu)、發(fā)展前景等)

IPTV(互聯(lián)網(wǎng)交互電視)是基于電信寬帶網(wǎng)絡(luò)和寬帶業(yè)務(wù)平臺,以機頂盒或其它具有音視頻編解碼能力的數(shù)字化設(shè)備為終端,通過聚合服務(wù)提供商的各種流媒體服務(wù)內(nèi)容和增值應(yīng)用,為用戶提供多種互動多媒體服務(wù)的一項業(yè)務(wù)。用戶可以通過電視機、PC及移動終端享受IPTV服務(wù)。

產(chǎn)業(yè)簡介:覆蓋范圍廣,參與主體眾多

IPTV(網(wǎng)絡(luò)協(xié)議電視,Internet Protocol Television),即通過互聯(lián)網(wǎng)協(xié)議來提供包括電視節(jié)目在內(nèi)的多種數(shù)字媒體服務(wù)。IPTV產(chǎn)業(yè)鏈包括內(nèi)容提供方、內(nèi)容運營商、內(nèi)容集成播控平臺、電信系運營商、終端設(shè)備供應(yīng)商及IPTV用戶。

IPTV產(chǎn)業(yè)鏈條中,內(nèi)容提供方提供各類直播頻道資源,視頻內(nèi)容,及游戲、音樂、教育等增值互動服務(wù),包括廣電系及互聯(lián)網(wǎng)系。設(shè)備供應(yīng)商提供視頻業(yè)務(wù)系統(tǒng)、IP/ATM城域網(wǎng)、寬帶接入網(wǎng)及家庭網(wǎng)絡(luò)四個部分的建設(shè)或升級服務(wù),代表企業(yè)包括華為、中興、UTSTRACOM(UT 斯達康)、貝爾阿爾卡特、西門子等。系統(tǒng)解決方案供應(yīng)商建設(shè)并提供運營管理平臺、互動電視平臺、數(shù)字電視服務(wù)等IP網(wǎng)絡(luò)系統(tǒng)解決方案,代表企業(yè)包括VCOM、思華科技等。

集成播控平臺指獲得在電視機、手持設(shè)備等終端經(jīng)營視聽節(jié)目傳播業(yè)務(wù)許可證的牌照商,負責(zé)節(jié)目的統(tǒng)一集成及播出控制,進行內(nèi)容分發(fā);電信運營商或?qū)拵н\營商指擁有IPTV傳輸牌照,能夠傳播IPTV節(jié)目及信號的電信固網(wǎng)運營商,主要負責(zé)網(wǎng)絡(luò)運營、技術(shù)維護及終端用戶管理,是目前推動IPTV用戶規(guī)模高速發(fā)展的關(guān)鍵動力;終端設(shè)備供應(yīng)商提供接受IPTV信號的機頂盒等終端設(shè)備,代表企業(yè)包括華為、中興等。

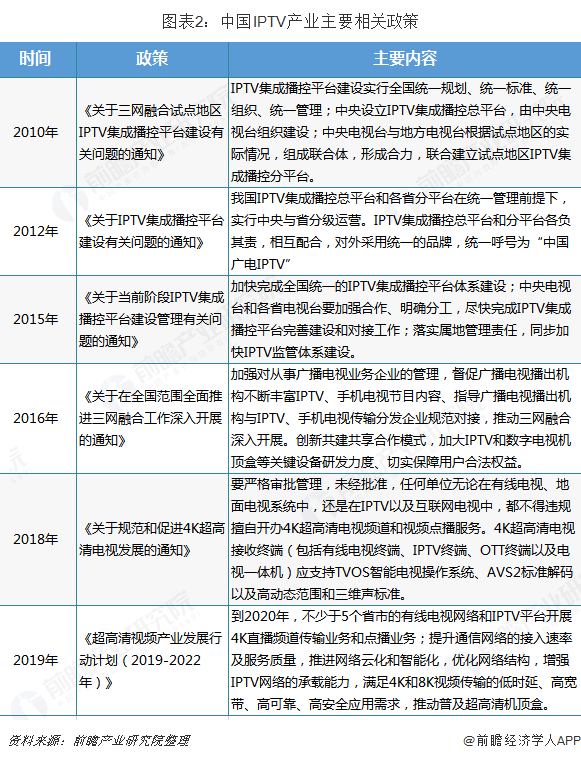

政策推動:文件出臺,二級播控體系架構(gòu)形成

電視節(jié)目和人民生活直接聯(lián)系,IPTV作為快速發(fā)展的電視收視方式,其發(fā)展過程中得到了政府政策的支持和推動。2010年《關(guān)于三網(wǎng)融合試點地區(qū)IPTV集成播控平臺建設(shè)有關(guān)問題的通知》,明確提出試點地區(qū)IPTV集成播控平臺建設(shè)實行全國統(tǒng)一規(guī)劃、統(tǒng)一標準、統(tǒng)一組織、統(tǒng)一管理。2012年《關(guān)于IPTV集成播控平臺建設(shè)有關(guān)問題的通知》將二級播控體系推廣到全國。

2019年2月28日,工信部、廣電總局和中央電視臺聯(lián)合發(fā)布《超高清視頻產(chǎn)業(yè)發(fā)展行動計劃(2019-2022年)》,提出到到2020年,不少于5個省市的有線電視網(wǎng)絡(luò)和IPTV平臺開展4K直播頻道傳輸業(yè)務(wù)和點播業(yè)務(wù),也將為各省市IPTV發(fā)展指明方向。

2012年,廣電總局發(fā)布43號文《關(guān)于IPTV 集成播控平臺建設(shè)有關(guān)問題的通知》,主要規(guī)范了建設(shè)全國統(tǒng)一的IPTV集成播控平臺體系、實行中央與省集成播控平臺分級運營的模式、建立和完善兩級IPTV內(nèi)容服務(wù)平臺體系等方面的問題,在新的兩級播控牌照制度下,原全國性牌照方百視通一家獨大的局面被打破,原“百視通+各省電信運營商”的模式被徹底改變,央視和各省廣電加入IPTV產(chǎn)業(yè)鏈,形成“央視愛上一級播控+各省廣電二級播控+各省電信運營商”的新模式,并且廣電系的話語權(quán)逐步加強。。

市場現(xiàn)狀:用戶數(shù)量不斷提高,滲透率明顯增強

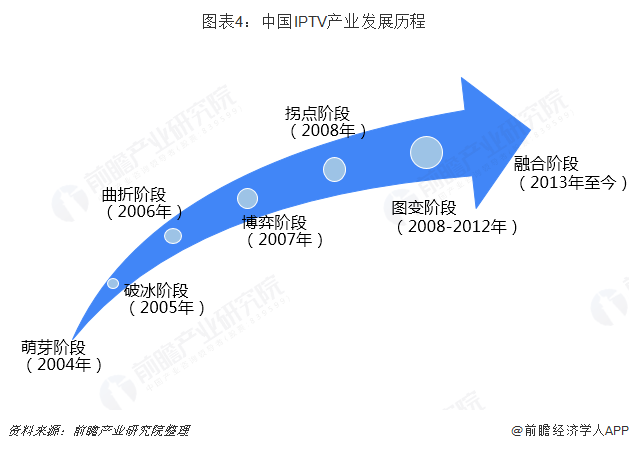

——中國IPTV產(chǎn)業(yè)發(fā)展存在明顯的階段性特征。從發(fā)展歷程來看,我國IPTV產(chǎn)業(yè)經(jīng)歷了萌芽、破冰、曲折、博弈、拐點、圖變以及融合階段幾個階段。2004年,我國網(wǎng)絡(luò)及市場現(xiàn)狀以及國外IPTV市場如火如荼發(fā)展的刺激作用,使得IPTV成為被國內(nèi)電信運營商所矚目的拉動ARPU值的新興力量,IPTV業(yè)務(wù)于2004年在中國市場萌芽。

隨著2005年中國第一張IPTV牌照的正式頒發(fā),中國IPTV業(yè)務(wù)正式破冰。2006年,中國IPTV產(chǎn)業(yè)面臨著市場和政策的多重考驗,發(fā)展較為曲折,且呈現(xiàn)出中國電信一家獨大,區(qū)域發(fā)展極度不平衡的局面。

2008年,IPTV用戶總數(shù)從年初的120萬增加到260萬,增速明顯,而中國電信的IPTV用戶更是從51萬擴張到180萬,并形成上海、江蘇、廣東三箭齊發(fā),中國IPTV產(chǎn)業(yè)迎來發(fā)展拐點。2009-2012年是中國電信企業(yè)戰(zhàn)略轉(zhuǎn)型的關(guān)鍵三年,也是從市場導(dǎo)入到成長階段進行規(guī)模化運營的關(guān)鍵三年,中國電信強勢推進IPTV,并在2012年9月與中國聯(lián)通一起獲得IPTV傳輸服務(wù)牌照。2013年以來,中國IPTV進入融合階段,行業(yè)市場規(guī)模得到迅速擴展。2013年,隨著OTT的全面爆發(fā),IPTV開始向高清和智能演進。

——用戶規(guī)模不斷擴大,滲透率持續(xù)提升。自2004年IPTV產(chǎn)業(yè)發(fā)展在中國破冰以來,中國IPTV產(chǎn)業(yè)得到長足發(fā)展。2018年6月,國家廣播電視總局批準中國移動通信集團有限公司開展IPTV傳輸服務(wù),中國移動用戶可以依照國家廣播電視總局的相關(guān)規(guī)定,通過IPTV體驗直播電視、時移電視和視頻點播等服務(wù)。中國移動的加入使得中國IPTV產(chǎn)業(yè)的發(fā)展具備了更多可能。根據(jù)工信部發(fā)布的《2018年中國通信業(yè)統(tǒng)計公報》顯示,在扎實推進IPTV、物聯(lián)網(wǎng)及智慧家庭等新業(yè)務(wù)下,2018年末我國IPTV用戶數(shù)量上年末增長27.1%,全年凈增3316萬戶,達到15534萬戶。

IPTV具有互動化、綜合化、個性化、人性化四個業(yè)務(wù)特點,其中能實現(xiàn)真正意義上的互動與提供娛樂、通信等綜合解決方案是IPTV最顯著的特點。IPTV區(qū)別于傳統(tǒng)有線電視的優(yōu)點成為其大受歡迎的重要原因。根據(jù)廣電總局數(shù)據(jù)顯示,2016年以來,我國IPTV用戶在電視用戶中的占比逐步提高,2018年第三季度IPTV用戶凈增733萬戶,環(huán)比增長5.15%,用戶總量突破1.5億戶,收視滲透率達到了33.56%。

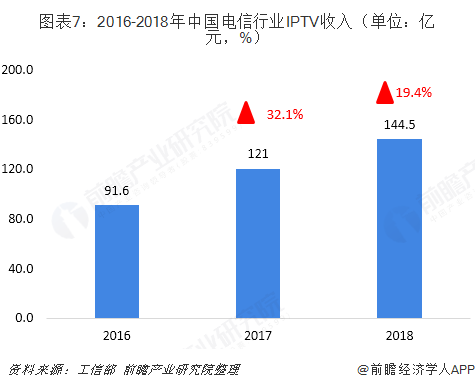

——用戶價值逐步提升。根據(jù)工信部數(shù)據(jù)顯示,2017年受益于光纖接入速率大幅提升,家庭智能網(wǎng)關(guān)、視頻通話、IPTV等融合服務(wù)加快發(fā)展。全年IPTV業(yè)務(wù)收入121億元,比2016年增長32.1%。2018年,我國大力拓展光纖寬帶接入業(yè)務(wù),帶動家庭智能網(wǎng)關(guān)、視頻通話、IPTV等融合服務(wù)加快發(fā)展,用戶價值不斷提升,電信業(yè)IPTV業(yè)務(wù)收入比上年增長19.4%,達到144.5億元。

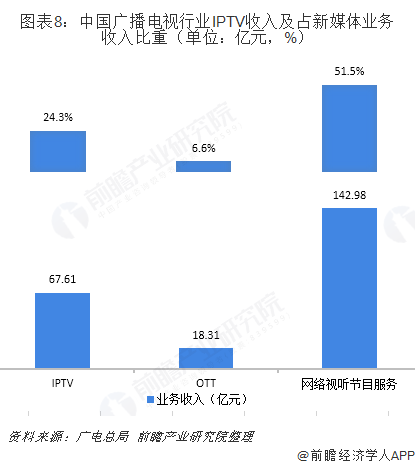

根據(jù)廣電總局發(fā)布的《2017年全國廣播電視行業(yè)統(tǒng)計公報》數(shù)據(jù)顯示,2017年新媒體業(yè)務(wù)收入277.66億元。其中,交互式網(wǎng)絡(luò)電視(IPTV)收入67.61億元,占新媒體業(yè)務(wù)收入的24.3%;互聯(lián)網(wǎng)電視(OTT)收入18.31億元,占比6.6%;網(wǎng)絡(luò)視聽節(jié)目服務(wù)收入142.98億元,占比51.5%。(廣電總局定義的新媒體業(yè)務(wù)主要包括廣播電視IPTV運營機構(gòu)、互聯(lián)網(wǎng)電視(OTT)牌照機構(gòu)和網(wǎng)絡(luò)視聽節(jié)目服務(wù)機構(gòu)開展交互式網(wǎng)絡(luò)電視(IPTV)、互聯(lián)網(wǎng)電視(OTT)、網(wǎng)絡(luò)視聽節(jié)目服務(wù)業(yè)務(wù)及各類客戶端應(yīng)用、微信、微博、網(wǎng)站等取得的業(yè)務(wù)收入。)

產(chǎn)品結(jié)構(gòu):新聞直播依舊火熱,電視劇占據(jù)點播榜首

——直播節(jié)目中,新聞節(jié)目與頻道最受歡迎。IPTV可以為用戶提供電視業(yè)務(wù)、通信類業(yè)務(wù)和增值業(yè)務(wù),其中在電視業(yè)務(wù)中可以進行電視直播收看、電視點播和個人視頻錄制等活動。根據(jù)湖南電信IPTV發(fā)布的《2019年1月用戶收視行為報告》來看,在電視直播節(jié)目中,新聞類節(jié)目最受觀眾喜愛,牢牢占據(jù)榜首位置。同時在上海IPTV數(shù)據(jù)中顯示,2019年2月22日-28日,所有直播頻道中,新聞綜合頻道排在第一位。

——點播節(jié)目中,電視劇占據(jù)重要地位。根據(jù)湖南IPTV和上海IPTV用戶行為調(diào)查來看,目前在點播業(yè)務(wù)中,電視劇最受歡迎。2019年2月22-28日點播榜單顯示,TOP5節(jié)目全部為電視劇,其中怒晴湘西排在第一位;在15-21日視頻點播榜單中,依然是電視劇排在第一位,綜藝節(jié)目歌手排在第四位。

發(fā)展前景:IPTV競爭優(yōu)勢較明顯,用戶規(guī)模將持續(xù)擴大

——在不同市場,IPTV面臨的主要競爭者不同。目前用戶視頻收視渠道主要分為四大類:IPTV、DVB(有線數(shù)字電視)、OTT(互聯(lián)網(wǎng)電視)及在線視頻,其中大屏端包括IPTV、DVB、OTT三類。IPTV與DVB及IPTV與OTT、在線視頻分別在不同市場進行競爭。基礎(chǔ)服務(wù)市場的核心為電視頻道直播,OTT因政策受限不能提供直播功能,在該市場上與IPTV 不存在直接競爭關(guān)系;增值服務(wù)市場的核心為影視、動漫、游戲、教育、體育等互動增值內(nèi)容,OTT、在線視頻是IPTV的強大競爭對手。

——IPTV在競爭中具有較為明顯優(yōu)勢。在功能層面,IPTV與DVB均提供電視頻道直播與互動點播等增值服務(wù),屬于同質(zhì)化競爭,但是電信系大力推廣IPTV業(yè)務(wù),且移動成功拿到IPTV運營牌照,其龐大通訊、寬帶用戶是潛在IPTV用戶來源;同時在價格層面,電信系大力推廣IPTV業(yè)務(wù),實行降費、寬帶加裝IPTV等促銷手段,相較有線電視具有較大優(yōu)勢。在帶寬層面,IPTV傳輸網(wǎng)絡(luò)為電線寬帶網(wǎng),相對有線電視網(wǎng)絡(luò)具有帶寬優(yōu)勢,“提速降費”政策推動下電信寬帶網(wǎng)帶寬預(yù)計將進一步提高,IPTV相對有線電視的帶寬優(yōu)勢將擴大。

與OTT和在線視頻相比,在用戶質(zhì)量上,IPTV用戶流量獲取成本低、穩(wěn)定性高、規(guī)模大,存在明顯競爭優(yōu)勢。不同于OTT、在線視頻通過高投入搶占用戶資源,IPTV用戶的轉(zhuǎn)化基礎(chǔ)為巨大寬帶剛需用戶,一經(jīng)轉(zhuǎn)化將成為優(yōu)質(zhì)用戶資源,具備較高價值挖掘潛力。

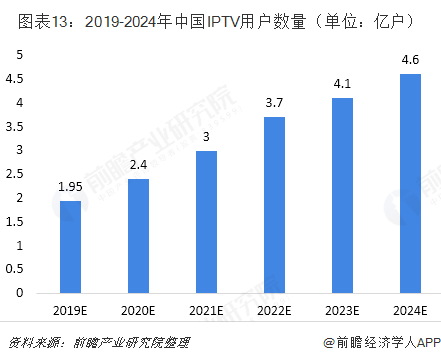

——IPTV用戶數(shù)量保持穩(wěn)定增長。電信巨頭全面布局IPTV 業(yè)務(wù)預(yù)計將發(fā)揮“鯰魚效應(yīng)”,打破IPTV、DVB、OTT及在線視頻四大視聽渠道競爭生態(tài)格局,或?qū)⒓ぐl(fā)廣電系業(yè)務(wù)變革及活力。目前有線電視用戶規(guī)模天花板已經(jīng)出現(xiàn),隨著我國寬帶中國建設(shè)的不斷推進,IPTV用戶規(guī)模高速發(fā)展趨勢已較為確定,預(yù)計有線電視用戶將持續(xù)轉(zhuǎn)化為IPTV用戶,預(yù)計到2024年用戶規(guī)模將達到4.6億戶

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國IPTV產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對IPTV行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來IPTV行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對IPTV行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

收藏!2024年中國大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)

-

-

預(yù)見2025:《2025年中國風(fēng)電行業(yè)全景圖譜》(附市場現(xiàn)狀和發(fā)展趨勢等)