2019年民營銀行行業(yè)市場現(xiàn)狀與發(fā)展趨勢分析 17家試點民營銀行經營分化嚴重【組圖】

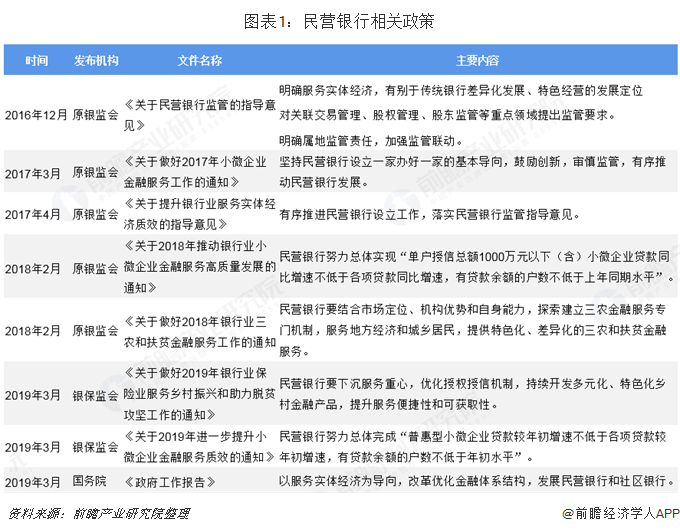

隨著經濟體制改革和銀行體系改革的深入,民營經濟實力逐漸壯大起來,民間資本進入銀行業(yè)的需求也逐漸增強,民資進入銀行業(yè)的壁壘被初步打破,我國股份制商業(yè)銀行和城市商業(yè)銀行的數(shù)量逐年增加。2018年12月19日至21日在北京舉行的中央經濟工作會議指出:2019年的重點工作任務包括,要以金融體系結構調整優(yōu)化為重點深化金融體制改革,發(fā)展民營銀行和社區(qū)銀行,推動城商行、農商行、農信社業(yè)務逐步回歸本源。

2019年重點任務:發(fā)展民營銀行等!

在經濟增速放緩的大背景下,作為順周期行業(yè)的銀行業(yè)面臨不小挑戰(zhàn)。傳統(tǒng)銀行組織結構在銀行業(yè)的發(fā)展過程中越來越表現(xiàn)出自身存在的弊端,以及與經濟發(fā)展、金融環(huán)境的不協(xié)調。而民營銀行可以彌補國有商業(yè)銀行的不足,將資源配置到具有良好成長性的企業(yè)中,從而提高資源配置效率。2018年中央經濟工作會議指出,2019年的重點工作任務要以金融體系結構調整優(yōu)化為重點深化金融體制改革,發(fā)展民營銀行和社區(qū)銀行,推動城商行、農商行、農信社業(yè)務逐步回歸本源。

經過14-15年和16年末兩批集中批設,到目前我國民營銀行共計17家,大股東大多是實力雄厚的民營企業(yè)比如騰訊系的前海微眾銀行,阿里系的浙江網商銀行,三一集團的湖南三湘銀行,永輝超市的福建華通銀行等。2017年,銀行發(fā)展進入瓶頸期,市場開始回歸理性,多家申籌的企業(yè)紛紛宣布退出,包括亞寶藥業(yè)、朗瑪信息等。進入2018年,民營企業(yè)股權質押危機頻發(fā)后,許多企業(yè)家又重新將目光放到民營銀行身上,這也引起監(jiān)管層的重視。

17家試點民營銀行主要位于一線城市、省會級直轄市

目前,民營銀行歸屬銀監(jiān)會城市銀行部監(jiān)管,日常監(jiān)督掛歷工作主要由地方銀監(jiān)局執(zhí)行,其設立是支持地方經濟和地區(qū)小微企業(yè)發(fā)展的重要舉措,監(jiān)管機構在毗舍民營銀行時,區(qū)域需求也是重要的考量因素。

按照監(jiān)管的要求,民營銀行要遵循“一行一店”原則,只能在總行所在的區(qū)域設置一個營業(yè)部。首批試點民營銀行處于沿海三大經濟區(qū),在隨后的兩年內,獲批的民營銀行逐漸從東部沿海向中部、西南以及東北等地區(qū)擴散發(fā)展,主要位于一線城市、省會級直轄市。沿海地區(qū)目前已得到基本覆蓋,發(fā)展趨勢正向中西部傾斜,部分省份已有第二家獲得批籌。

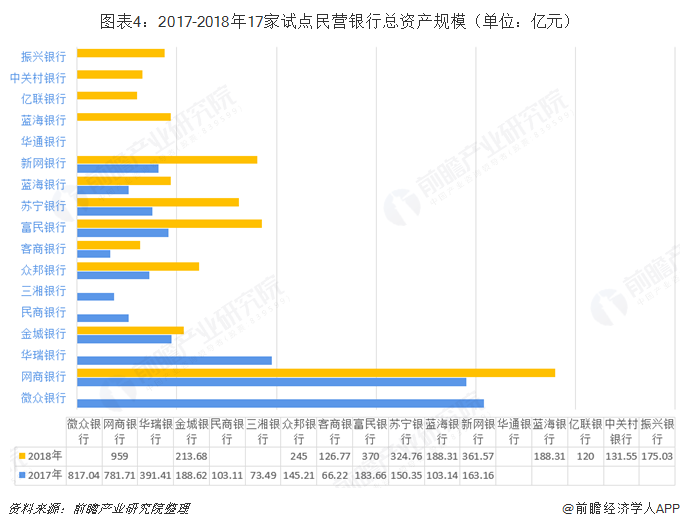

民營銀行經營分化嚴重

目前,監(jiān)管層規(guī)定的 “一行一店”原則讓民營銀行的物理網點十分稀有,基本沒有獲取線下存款的能力。多數(shù)民營銀行依賴于同業(yè)存單這類創(chuàng)新業(yè)務彌補短板,但是監(jiān)管同時規(guī)定同業(yè)的負債不能超過銀行總負債三分之一,這無形中限制了民營銀行的資產規(guī)模增長。

截至2018年末,多數(shù)銀行資產均有增長。據(jù)公開資料整理,目前網商銀行資產規(guī)模最高,達959億元,同比增長22.68%;新網銀行資產規(guī)模增速最快,同比增長達121.61%。

(注:由于17家銀行財報公布時間不一, 故有些數(shù)據(jù)缺失;此外眾邦銀行2018年數(shù)據(jù)為1-8月數(shù)據(jù))

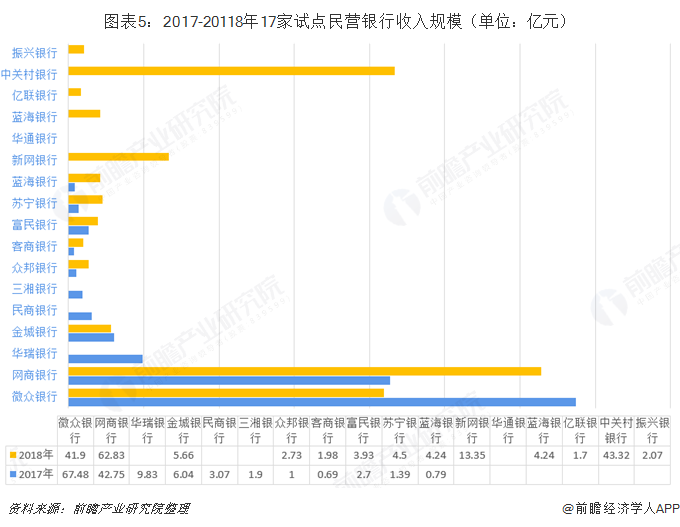

民營銀行的經營分化嚴重,2017年共有12家民營銀行公布了財報,微眾銀行和網商銀行可謂是最耀眼的兩顆星,共實現(xiàn)營業(yè)收入110.23億元,占全部民營銀行收入的80.09%。部分民營銀行的經營仍在持續(xù)虧損,業(yè)務擴展上也是處處受到了制約,其中新網銀行虧損1.69億元。2018年部分企業(yè)尚未公布全年財報,從已公布年報的企業(yè)來看,表現(xiàn)較為亮眼的是網商銀行和中關村銀行。

微眾銀行和網商銀行業(yè)務載體是微信和電商,有比較真實的客戶需求。銀行在其中匹配相應的金融服務,就能快速實現(xiàn)流量上的過渡。互聯(lián)網的流量掌握在科技公司巨頭手中,這為上述兩家民營銀行的發(fā)展奠定了很堅實的基礎。相比微眾銀行和網商銀行來說,其他民營銀行可能就不具如此優(yōu)越的條件。很多銀行空白起家,處處都是困難。

(注:由于17家銀行財報公布時間不一, 故有些數(shù)據(jù)缺失;此外微眾銀行2018年數(shù)據(jù)為上半年數(shù)據(jù),眾邦銀行2018年數(shù)據(jù)為1-8月數(shù)據(jù))

以上數(shù)據(jù)來源參考前瞻產業(yè)研究院發(fā)布的《中國民營銀行市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

報告從民營銀行的投資背景及宏觀環(huán)境出發(fā),供投資者提前洞悉政府及監(jiān)管層執(zhí)政方向;再分析中國民營銀行各發(fā)起主體的相對優(yōu)劣勢,使投資者明確其所處地位,揚長避短,為各...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT