2018年P(guān)CI器械行業(yè)市場(chǎng)現(xiàn)狀與發(fā)展前景分析 進(jìn)入快速發(fā)展期【組圖】

行業(yè)進(jìn)入快速發(fā)展期

PCI即經(jīng)皮冠狀動(dòng)脈介入治療,是指經(jīng)心導(dǎo)管技術(shù)疏通狹窄甚至閉塞的冠狀動(dòng)脈管腔,從而改善心肌的血流灌注的治療方法。

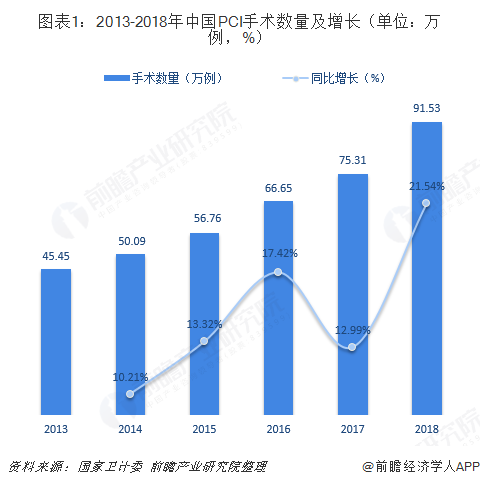

近年來(lái),隨著我國(guó)冠心病發(fā)病率增高,醫(yī)療技術(shù)水平日益提高,接受心臟介入治療的患者越來(lái)越多。根據(jù)國(guó)家衛(wèi)計(jì)委冠心病介入治療質(zhì)控中心和國(guó)家心血管病中心統(tǒng)計(jì)數(shù)據(jù),我國(guó)PCI手術(shù)數(shù)量已由2013年的45.45萬(wàn)例增至2018年的91.53萬(wàn)例。

伴隨著手術(shù)例數(shù)的增加,PCI器械行業(yè)也得以快速發(fā)展。目前,冠脈介入治療涉及的醫(yī)療器械大體可分為兩類(lèi):一類(lèi)是心內(nèi)植入器械,包括心臟支架等;另一類(lèi)是心內(nèi)介入器械,包括球囊導(dǎo)管、PCI支援器械等。

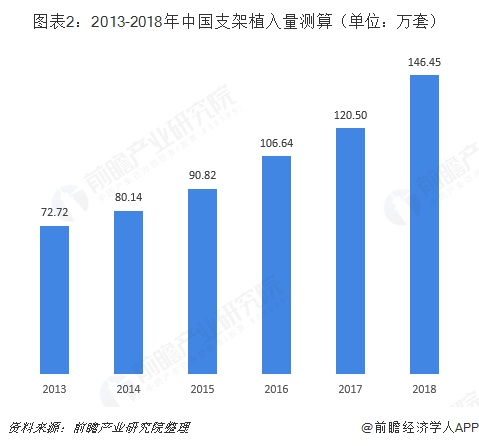

首先來(lái)看心內(nèi)植入器械市場(chǎng),以心臟支架為例,在PCI手術(shù)持續(xù)增長(zhǎng)下,支架總體使用量逐年遞增。根據(jù)每臺(tái)心臟介入手術(shù)平均使用約1.6個(gè)支架測(cè)算,2018年全國(guó)支架植入量在146.45萬(wàn)套左右。

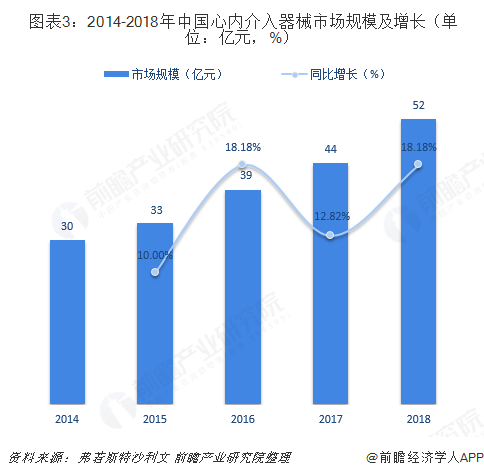

再來(lái)看心內(nèi)介入器械市場(chǎng),近年來(lái),中國(guó)心內(nèi)介入器械市場(chǎng)增長(zhǎng)遠(yuǎn)遠(yuǎn)快于其他國(guó)家,主要原因是PCI手術(shù)的可獲得性及可負(fù)擔(dān)性歷史最低。隨著中國(guó)醫(yī)療設(shè)施及醫(yī)務(wù)人員技能的提高,心內(nèi)介入器械市場(chǎng)規(guī)模將繼續(xù)提升。根據(jù)弗若斯特沙利文數(shù)據(jù),2018年,我國(guó)心內(nèi)介入器械市場(chǎng)規(guī)模已達(dá)52億元,同比增長(zhǎng)18.18%。

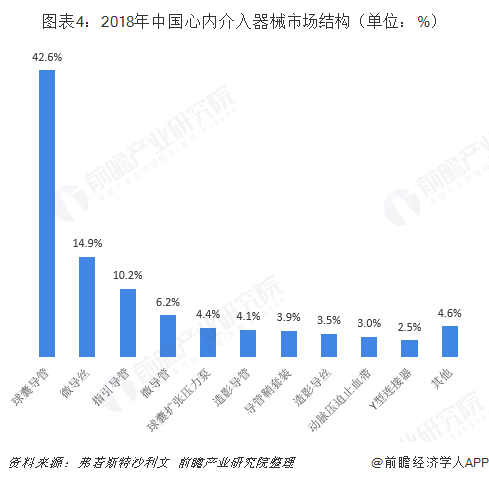

分產(chǎn)品來(lái)看,球囊導(dǎo)管占據(jù)國(guó)內(nèi)心內(nèi)介入器械市場(chǎng)的絕大部分,2018年銷(xiāo)售比重超過(guò)四成;其次是微導(dǎo)絲、指引導(dǎo)管,占比均在10%以上,分別達(dá)14.9%、10.2%。

以上數(shù)據(jù)表明,我國(guó)PCI器械行業(yè)已進(jìn)入快速發(fā)展期。不過(guò),由于產(chǎn)品性能、價(jià)格、品牌等多方面差異,PCI器械長(zhǎng)期被國(guó)際品牌控制。以心內(nèi)介入器械市場(chǎng)為例,2018年,國(guó)際品牌占市場(chǎng)總規(guī)模的比重高達(dá)90.4%。

對(duì)此,國(guó)內(nèi)PCI器械生產(chǎn)企業(yè)需抓住行業(yè)發(fā)展機(jī)遇,不斷進(jìn)行技術(shù)創(chuàng)新,提升市場(chǎng)競(jìng)爭(zhēng)力,實(shí)現(xiàn)進(jìn)口代替。

PCI器械行業(yè)前景廣闊

長(zhǎng)遠(yuǎn)來(lái)看,我國(guó)PCI器械行業(yè)前景廣闊。首先,為響應(yīng)國(guó)家政策層面上的《中國(guó)制造2025》,各省市均在各自的領(lǐng)域?qū)︶t(yī)療器械的轉(zhuǎn)型升級(jí)和發(fā)展做出了重要部署,提出了2020年和2025年國(guó)產(chǎn)醫(yī)療器械大發(fā)展目標(biāo)。《“十三五”醫(yī)療器械科技創(chuàng)新專(zhuān)項(xiàng)規(guī)劃》也指出,要突破一批前沿、共性關(guān)鍵技術(shù)和核心部件,開(kāi)發(fā)一批進(jìn)口依賴(lài)度高、臨床需求迫切的高端、主流醫(yī)療器械和適宜基層的智能化、移動(dòng)化、網(wǎng)絡(luò)化產(chǎn)品,推出一批基于國(guó)產(chǎn)創(chuàng)新醫(yī)療器械產(chǎn)品的應(yīng)用解決方案。在政策指引下,國(guó)內(nèi)PCI器械市場(chǎng)有望受益并得以迅速發(fā)展。

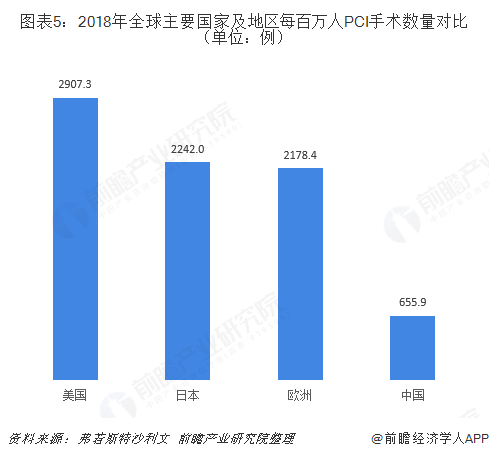

其次,與發(fā)達(dá)國(guó)家和地區(qū)相比,我國(guó)人均PCI手術(shù)數(shù)量依舊落后,表明未來(lái)中國(guó)PCI器械市場(chǎng)潛力巨大。具體來(lái)看,2018年,美國(guó)每百萬(wàn)人PCI手術(shù)數(shù)量達(dá)2907.3例,日本、歐洲每百萬(wàn)人PCI手術(shù)數(shù)量也都超過(guò)2000例,而中國(guó)每百萬(wàn)人PCI手術(shù)數(shù)量?jī)H有655.9例,差距明顯。

最后,隨著中國(guó)經(jīng)濟(jì)穩(wěn)步發(fā)展,中國(guó)公共醫(yī)保對(duì)PCI手術(shù)的保障范圍持續(xù)擴(kuò)張,補(bǔ)償比例亦隨之上升。此外,中國(guó)居民的生活水平不斷改善,人均可支配收入已從2014年的20167元增長(zhǎng)至2018年的28228元,對(duì)PCI手術(shù)負(fù)擔(dān)能力加強(qiáng)。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)高值醫(yī)療器械行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)高值醫(yī)療器械行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)高值醫(yī)療器械行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)高值醫(yī)療...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2023年中國(guó)勞務(wù)派遣行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展前景分析 未來(lái)規(guī)模擴(kuò)張潛力大【組圖】

-

-

2024年中國(guó)汽車(chē)芯片行業(yè)市場(chǎng)發(fā)展現(xiàn)狀分析 中國(guó)汽車(chē)芯片行業(yè)方興未艾【組圖】

-

-

2024年中國(guó)零擔(dān)物流行業(yè)市場(chǎng)發(fā)展現(xiàn)狀分析 行業(yè)入場(chǎng)浪潮漸褪【組圖】

-

2025年全球包裝與標(biāo)簽用數(shù)碼噴墨印刷設(shè)備行業(yè)發(fā)展現(xiàn)狀:市場(chǎng)發(fā)展前景較好