2018年消費金融行業市場現狀與發展前景分析 互聯網消費金融前景可期【組圖】

國民儲蓄率穩步下降,居民消費支出持續增長

隨著我國國民消費觀念和習慣的轉變,中國居民的儲蓄意愿不斷走低。2018年,中國居民的儲蓄率為45.4%,較2008年降低了6.4個百分點。

與此同時,中國居民的人均可支配收入和消費支出持續增長。2013-2018年,中國人均可支配收入和人均消費支出穩步增長,年增速保持在7%以上。2018年,我國人均可支配收入超過2.82萬元,人均消費支出也已經接近2萬元。總體來看,逐漸下降的國民儲蓄率以及逐漸增加的居民人均可支配收入、人均消費支出為我國消費金融行業的發展打下了堅實的經濟基礎。

消費金融規模高速擴張,未來發展空間依然廣闊

而從政策層面來看,2018年,銀保監會、國務院先后印發了《關于進一步做好信貸工作,提升服務實體經濟質效的通知》、《關于完善促進消費機制體制,進一步激發居民消費潛力的若干意見》、《完善促進消費體制機制實施方案(2018-2020年)》等相關文件,要求積極發展消費金融,鼓勵消費金融創新,規范發展消費信貸。

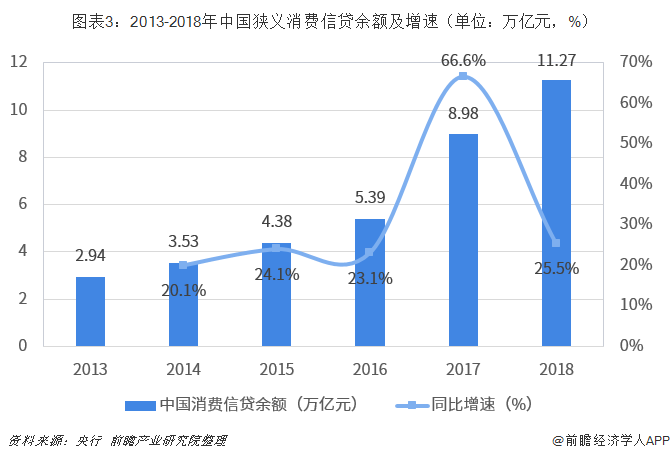

因此,在經濟基礎和政策的雙重利好下,我國消費金融規模快速擴張。2013-2018年,中國不含房貸、車貸的消費信貸余額快速增長,在2018年達到了11.27萬億元,同比增長了25.5%,雖然增速較2017年有明顯回落,但依然處于高位。

但與美國相比較,2018年,我國狹義消費信貸余額占GDP的比例達到了2.52%,與美國的19.55%的GDP占比仍然有著一定的差距。由此可見,我國消費信貸市場在未來仍然擁有可觀的增長空間。

銀行卡消費信貸占主導,互聯網消費金額增長亮眼

而從細分領域來看,一方面,銀行卡消費信貸仍居主導地位。2018年,我國信用卡和借貸合一卡共計發卡6.86億張,而銀行卡消費信貸余額達到6.47萬億元,同比增長了23.73%,增速較2017年有明顯下滑。但是,我國銀行卡消費信貸余額占狹義消費信貸余額的比例總體有顯著下滑趨勢,2017年和2018年連續兩年降至60%以下。這主要是因為消費金融公司、網絡小貸等市場參與者在消費金融市場的市場份額不斷提高所致。

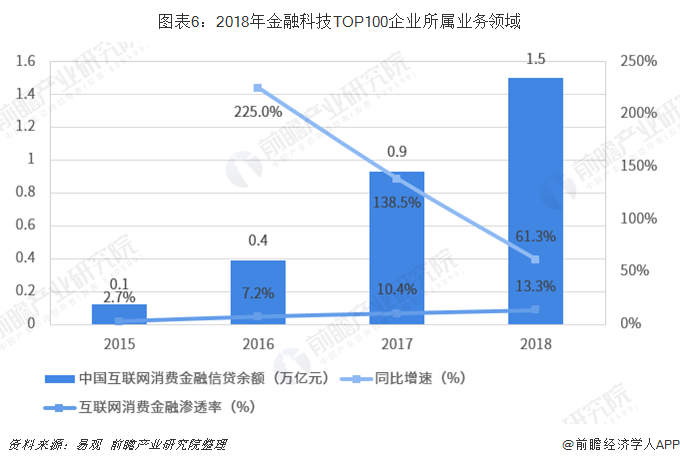

另一方面,互聯網消費金額增長亮眼。盡管受監管趨嚴導致部分業務被叫停等因素影響,導致2018年中國互聯網消費金融規模增速大幅下跌至61.3%,但增速仍然處于高位,遠高于銀行卡消費信貸余額增速。此外,互聯網消費金融的滲透率快速走高,但目前仍處于地位,也預示著該細分領域未來還有巨大的想象空間。

以上數據及分析均來自于前瞻產業研究院《中國消費金融行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀地剖析中國當前消費金融行業的發展環境、行業現狀和市場需求特征,行業細分領域發展潛力,行業典型企業經營模式...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT