2019年低溫超導(dǎo)行業(yè)發(fā)展現(xiàn)狀和市場格局分析 西部超導(dǎo)實(shí)現(xiàn)低溫超導(dǎo)材料全流程生產(chǎn)【組圖】

低溫超導(dǎo)材料NbTi和Nb3Sn已實(shí)現(xiàn)商業(yè)化

超導(dǎo)材料,是指在一定條件下,具有直流電阻為零和完全抗磁性的材料。根據(jù)超導(dǎo)材料的臨界溫度,可將超導(dǎo)材料分為低溫超導(dǎo)材料和高溫超導(dǎo)材料。一般認(rèn)為,Tc<25K的超導(dǎo)材料稱為低溫超導(dǎo)材料,目前已實(shí)現(xiàn)商業(yè)化的包括NbTi(Tc=9.5K)和Nb3Sn(Tc=18k);Tc≥25K的超導(dǎo)材料稱為高溫超導(dǎo)材料,有實(shí)用價(jià)值的主要有鉍系、釔系和MgB2材料等。

有實(shí)用價(jià)值的鉍系和釔系高溫超導(dǎo)材料屬于氧化物陶瓷,在制造工藝上必須克服加工脆性、氧含量的精確控制及與基體反應(yīng)等問題,因此價(jià)格昂貴,目前尚處于研發(fā)階段。而以NbTi和Nb3Sn為代表的低溫超導(dǎo)材料,由于其具有優(yōu)良的機(jī)械加工性能和成本優(yōu)勢,在相當(dāng)長的時(shí)期內(nèi)仍將在商業(yè)化超導(dǎo)市場中處于主導(dǎo)地位。

實(shí)用低溫超導(dǎo)材料主要是NbTi和Nb3Sn超導(dǎo)線。NbTi和Nb3Sn的主要區(qū)別如下:NbTi是二元合金,具有良好的加工塑性,很高的強(qiáng)度,制造成本低,臨界磁場低,主要用于10T以下磁場;Nb3Sn是金屬間化合物,屬于脆性材料,加工性能差,制造成本高,但是臨界磁場高,主要用于10T以上的磁場。基于以上區(qū)別,NbTi和Nb3Sn超導(dǎo)線在各個(gè)領(lǐng)域的應(yīng)用也有所不同。

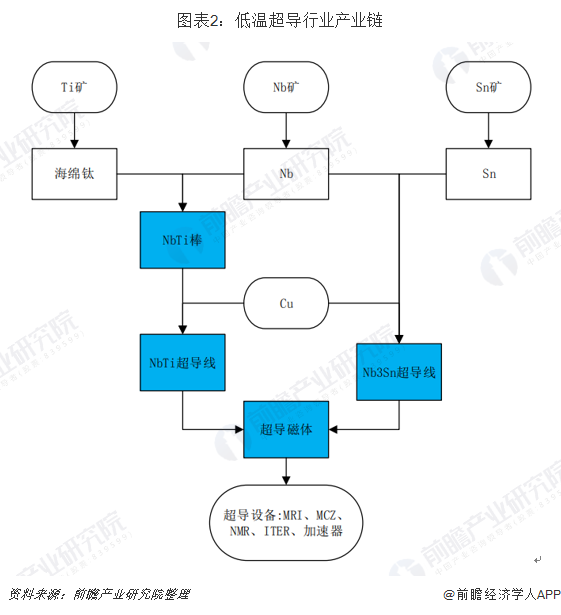

低溫超導(dǎo)行業(yè)產(chǎn)業(yè)鏈解析

目前,全球超導(dǎo)市場以低溫超導(dǎo)為主。低溫超導(dǎo)行業(yè)產(chǎn)業(yè)鏈主要包括上游原材料、超導(dǎo)線材、超導(dǎo)磁體、超導(dǎo)設(shè)備四個(gè)環(huán)節(jié),其中NbTi線材的上游還包括NbTi棒材環(huán)節(jié),由于Nb和Ti的熔點(diǎn)相差較大,且NbTi合金中Nb的含量較多,如果控制不好熔煉技術(shù),易產(chǎn)生不熔塊,導(dǎo)致后續(xù)細(xì)芯絲NbTi線加工中斷線,因此NbTi二元合金棒的制備非常困難。公司是全球唯一的NbTi錠棒、超導(dǎo)線材、超導(dǎo)磁體的全流程生產(chǎn)企業(yè)。

上游行業(yè)主要是Nb、Ti、Sn、Cu等原材料,由于低溫超導(dǎo)線材行業(yè)對原材料的消耗量并不大,因此上游原材料對超導(dǎo)線材行業(yè)的影響并不明顯,超導(dǎo)線材行業(yè)的發(fā)展主要取決于技術(shù)進(jìn)步。

下游行業(yè)主要是超導(dǎo)設(shè)備,隨著MRI、MCZ、NMR等領(lǐng)域的發(fā)展,未來低溫超導(dǎo)線材的市場空間巨大。

西部超導(dǎo)是全球唯一低溫超導(dǎo)材料全流程生產(chǎn)企業(yè)

與低溫超導(dǎo)產(chǎn)業(yè)鏈相關(guān)的行業(yè)包括超導(dǎo)錠棒、超導(dǎo)線材、超導(dǎo)磁體和超導(dǎo)設(shè)備。從全球來看,有的公司專注某一領(lǐng)域,有的公司橫跨多個(gè)領(lǐng)域,各公司業(yè)務(wù)分布情況如下。

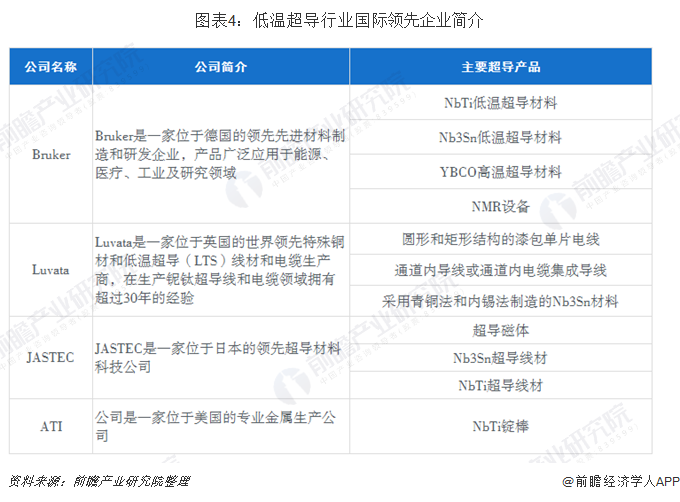

全球僅有少數(shù)幾家企業(yè)掌握低溫超導(dǎo)線生產(chǎn)技術(shù),主要分布在英國、德國、日本和中國,西部超導(dǎo)的業(yè)務(wù)涉及NbTi錠棒和線材、Nb3Sn線材(包括“青銅法”和“內(nèi)錫法”)和超導(dǎo)磁體的生產(chǎn),是全球唯一的鈮鈦(NbTi)錠棒、超導(dǎo)線材、超導(dǎo)磁體的全流程生產(chǎn)企業(yè)。在NbTi錠棒領(lǐng)域:全球僅有西部超導(dǎo)和美國ATI兩家公司。ATI公司的NbTi合金產(chǎn)品長期以來供應(yīng)于全球NbTi超導(dǎo)線材生產(chǎn)商。NbTi合金是NbTi超導(dǎo)線材的主要原料之一。

在超導(dǎo)線材領(lǐng)域:主要廠商包括西部超導(dǎo)、英國Oxford、德國Bruker、英國Luvata、日本JASTEC,其中英國Oxford、德國Bruker、英國Luvata三家公司是全球最主要的低溫超導(dǎo)線材生產(chǎn)商,并且都能夠采用“青銅法”和“內(nèi)錫法”兩種方法生產(chǎn)Nb3Sn線材,而日本JASTEC主要采用“青銅法”生產(chǎn)Nb3Sn線材。

在超導(dǎo)磁體領(lǐng)域:國外主要廠商包括英國Oxford、德國Bruker、日本JASTEC,GE、Philips、Siemens也有自己的超導(dǎo)磁體工廠(不對外出售);國內(nèi)主要廠家包括寧波健信、西部超導(dǎo)和濰坊新力,成都奧泰也有自己的超導(dǎo)磁體工廠(不對外出售)。

在超導(dǎo)設(shè)備領(lǐng)域:高端超導(dǎo)MRI市場基本上被GE、PHILIPS、SIEMENS三家國際巨頭壟斷,其主流產(chǎn)品是3.0T,SIEMENS已量產(chǎn)7T產(chǎn)品;國內(nèi)主要廠家包括成都奧泰、蘇州安科、東軟醫(yī)療、上海聯(lián)影,目前已實(shí)現(xiàn)1.5T和3T超導(dǎo)MRI的商業(yè)化生產(chǎn)。國外NMR廠商主要包括德國Bruker、日本JEOL。

MRI(磁共振成像儀)市場分析——需求增長,國產(chǎn)化推進(jìn)

MRI已成為目前最重要的醫(yī)療影像診斷之一,目前國內(nèi)MRI市場基本上被國外公司(GE、PHILIPS、SIEMENS)壟斷,價(jià)格昂貴,使得大多數(shù)中、小醫(yī)院用不起MRI設(shè)備。為此,國家明確將磁共振成像設(shè)備列為當(dāng)前優(yōu)先發(fā)展的高技術(shù)產(chǎn)業(yè)化重點(diǎn)領(lǐng)域之一。

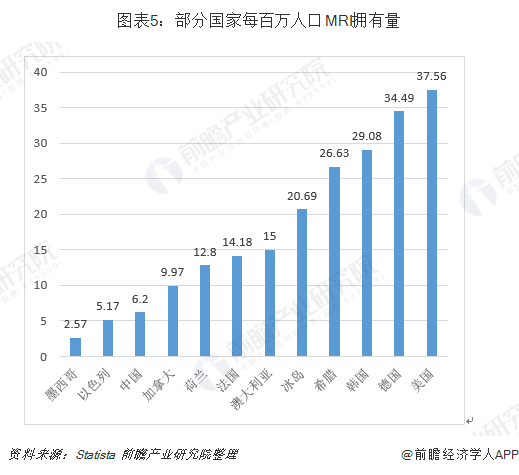

當(dāng)前我國人均MRI擁有量與發(fā)達(dá)國家存在較大差距:根據(jù)數(shù)據(jù)分析公司Statista的數(shù)據(jù),目前,美國和德國每百萬人口MRI擁有量分別為37.56臺和34.49臺,其他主要發(fā)達(dá)國家每百萬人口MRI擁有量也多在10臺以上,而我國每百萬人口MRI擁有量僅為6.2臺。考慮到中國人口數(shù)量位居世界第一,未來全球MRI最大的市場在中國。

MRI設(shè)備需求由病人數(shù)量、臨床使用人員和經(jīng)濟(jì)發(fā)展水平等因素所決定。根據(jù)智研咨詢測算,我國每百萬人口MRI的擁有量由2013年的3.3臺增加到2017年的6.2臺。與歐美日等發(fā)達(dá)國家相比,我國MRI設(shè)備的普及程度處于較低水平。MRI設(shè)備的醫(yī)院、人口的平均擁有量較低,無法滿足國內(nèi)市場需求,未來需求將保持增長。

我國近年來對MRI的需求日益增長,但進(jìn)口MRI的數(shù)量和金額卻呈下降趨勢,主要原因系一方面許多國際企業(yè)如GE及SIEMENS等國際大型醫(yī)療設(shè)備企業(yè)在中國大陸設(shè)廠生產(chǎn),核磁共振設(shè)備陸續(xù)實(shí)現(xiàn)國內(nèi)生產(chǎn);另一方面是國產(chǎn)廠商經(jīng)過多年發(fā)展,國產(chǎn)核磁共振設(shè)備市場競爭力不斷增強(qiáng),開始逐步實(shí)現(xiàn)對進(jìn)口設(shè)備的替代;此外,結(jié)合當(dāng)前醫(yī)用核磁共振行業(yè)發(fā)展現(xiàn)狀來看,未來國產(chǎn)產(chǎn)品在國內(nèi)市場的地位將逐漸提升。

目前國內(nèi)已開始商品化MRI磁體和系統(tǒng)制造的企業(yè)包括:寧波健信核磁技術(shù)有限公司、濰坊新力超導(dǎo)磁電科技有限公司、奧泰醫(yī)療系統(tǒng)有限責(zé)任公司、蘇州安科醫(yī)療系統(tǒng)有限公司、東軟醫(yī)療系統(tǒng)有限公司、上海聯(lián)影醫(yī)療科技有限公司。由于國產(chǎn)超導(dǎo)MRI系統(tǒng)成本上的優(yōu)勢,在我國二三線城市有較強(qiáng)的市場競爭能力,預(yù)計(jì)國產(chǎn)超導(dǎo)MRI市場將進(jìn)一步擴(kuò)大,對NbTi超導(dǎo)線材的需求將有穩(wěn)步增長。綜合考慮NbTi超導(dǎo)線材價(jià)格、供貨周期和聯(lián)合研發(fā)新型短腔型超導(dǎo)MRI用線材的便利性,MRI用超導(dǎo)線材未來在國內(nèi)將有良好的市場需求。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國超導(dǎo)行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對超導(dǎo)材料行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來超導(dǎo)材料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對超導(dǎo)材料行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國超導(dǎo)行業(yè)細(xì)分市場分析 低溫超導(dǎo)已實(shí)現(xiàn)商業(yè)化,高溫超導(dǎo)產(chǎn)業(yè)化進(jìn)程加速【組圖】

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

【行業(yè)深度】洞察2025:線束智能制造裝備行業(yè)現(xiàn)狀及發(fā)展趨勢分析(附市場規(guī)模、競爭格局等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)