豐田大眾瑜亮相爭,中國新能源汽車市場誰更勝一籌?

細數流年,豐田和大眾這對“冤家”在爭奪世界第一的路上已經“摩拳擦掌”了十幾年了。自從2008年,美國三大巨頭相繼倒臺之后,大眾和豐田就輪番坐上全球銷量冠軍寶座,近幾年來銷量甚至一直在1000萬以上,這兩大汽車巨頭的體系和地位,依然不可撼動。豐田與大眾的較量不斷升級,戰火逐漸從傳統燃油車往新能源汽車領域轉移,在中國火拼新地盤,那么誰將會在這片土地上笑到最后呢?

巔峰對決,互不相讓

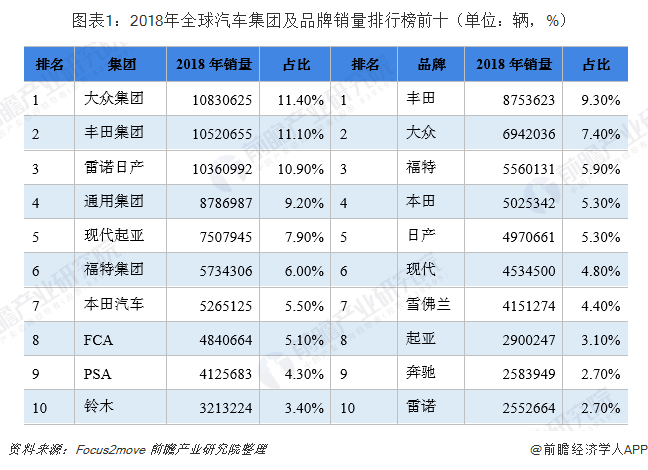

2016年,大眾品牌以1031.24萬輛的成績拿下全球車企總銷量頭把交椅,豐田此前的“四連冠”也被大眾終結,隨后大眾穩居寶座,2018年豐田以31萬輛的銷量差距緊隨其后。另外,在2018年十大汽車品牌銷量榜中,豐田品牌以絕對優勢奪得冠軍。

豐田盈利能力更佳

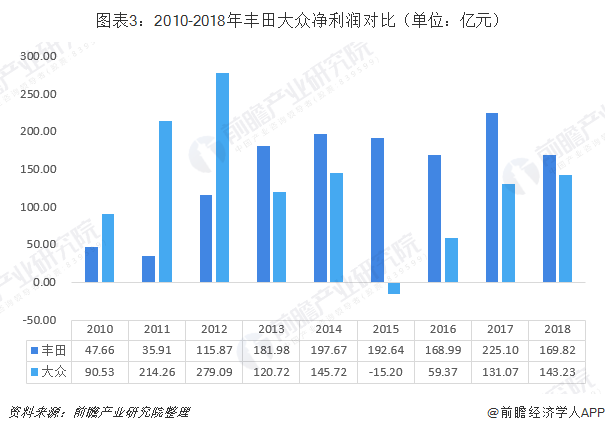

近幾年,盡管在汽車銷量上豐田不及大眾,可吸金能力不容小覷。2016-2017年豐田銷量均少于大眾,可營收均在大眾之上;2018年大眾以57.3億元的微弱優勢領先。從凈利潤情況來看,豐田盈利較為穩定,領先優勢較大,2013-2018年豐田凈利均高于大眾。2019年大眾和豐田分列世界500強第九位和第十位。

新能源汽車領域,大眾占有率更高

未來雙方的主戰場將會逐漸從燃油車往新能源領域轉移。泰博英思數據顯示,2019年上半年,全球新能源汽車銷量為107.69萬輛,排名前十的企業占全球總銷量的71%。冠軍由美國汽車品牌特斯拉所得,接著是以14.3萬輛排名第二的比亞迪,這名來自中國的選手在此之前已連續4年霸占新能源汽車銷量冠軍寶座。大眾和豐田分列第九位和第十二位,大眾的銷量是豐田的2倍。

中國市場成為百家爭奪的對象

在全球范圍內,新能源汽車都圍繞著中國展開研發,因為中國是全球最大的新能源汽車市場,新能源汽車的絕大部分銷量都來自中國。2018年,中國新能源汽車銷售占全球新能源汽車銷量的53%;其次是美國,大約占12.7%;另外,挪威(2.8%)、德國(2.7%)、英國(2.3%)、法國(1.9%)、日本(1.9%)、韓國(1.3%)。

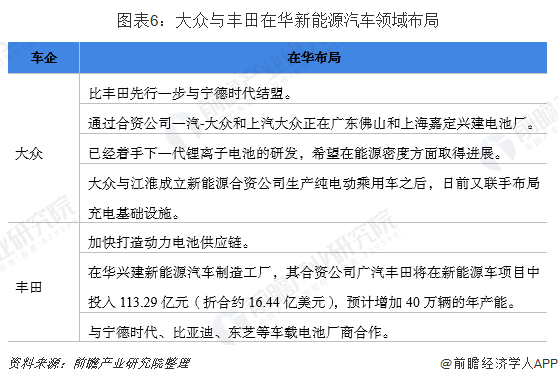

豐田與大眾于2019年開啟在華新能源汽車交付元年

隨著新能源市場的發展以及“雙積分”政策的倒逼,原先在中國新能源汽車領域不積極的豐田與大眾,已開始對中國新能源市場發起進攻,今年真正開啟其在華國產新能源汽車交付的“元年”。2019年上半年,大眾品牌新能源汽車在華交付達2萬輛(包括國產途觀L PHEV、帕薩特PHEV以及進口e-Golf等),占總交付量的1.4%。而豐田還沒有對外公布今年上半年上市的卡羅拉和雷凌這兩款插電式混合動力車型的銷量數據。

雖然豐田和大眾在華新能源汽車市場比自主車企起步慢,但被認為一旦啟動將有望后發制人。

大眾:以純電動汽車為核心推進環保車戰略

大眾汽車高喊全面電動化已有近三年時間,此前在全球范圍內,大眾宣布將在未來五年內將500億美元用于自動駕駛電動汽車。

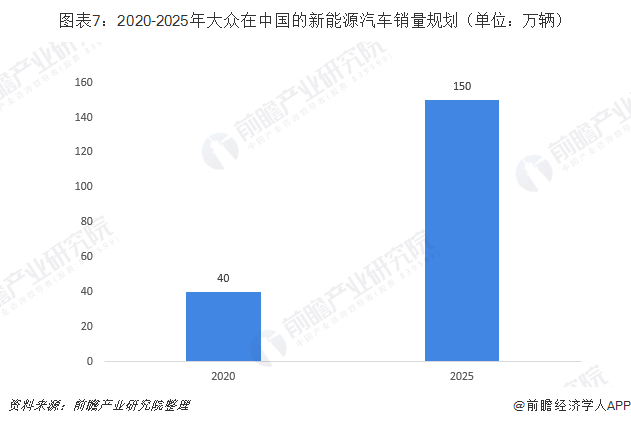

大眾汽車對于在華的電動車攻勢稱之為“啟動電動汽車全面攻勢”,并列了一個對于大眾而言并非雄心勃勃的銷售目標:到2020年,集團計劃在中國市場交付大約40萬輛新能源汽車,到2025年交付量將達到約150萬輛。同時,到2020年,首批基于領先的模塊化電動平臺MEB打造的純電動汽車將會在一汽-大眾佛山工廠和上汽大眾安亭工廠下線。到2028年,該公司計劃生產的2200萬輛電動汽車中將有一半以上為中國制造,到2035年將純電動汽車占中國新車銷量的比率提高至50%。

大眾計劃2019年在中國推出14款電動汽車,下半年大眾計劃在現有產品陣容的基礎上,再推出5款新能源車型,其中包括2款插電式混合動力車型和3款純電動車型。新車型的到來終于補齊了此前大眾新能源汽車產品線的空缺,并為其接下來在華爭奪新能源汽車市場打下了堅實基礎。

豐田:以混合動力車為主,“松口”入局純電動

豐田計劃在2020年之前,將在中國目前僅為逾1成的混合動力車比率提高至3成以上。為了應對新能源汽車新規,2020年推出自主品牌的純電動汽車,逐步擴大產品線,但作為核心的混合動力車的戰略沒有改變。

此前一直拒絕電動汽車的豐田,終于在今年“松口”加入了戰局,豐田多次強調加快發展電動化、網聯化、智能化和共享化,以及強調中國市場的重要性。目前,豐田加快在華電動化的步伐,今年已推出卡羅拉和雷凌插電式混合動力車型,并計劃于2020年在華率先投放其全球首款純電動車,到2025年將在中國市場投入10款電動新車型。2025年力爭在全球實現年銷550萬輛以上的電動化汽車,其中零排放的純電動及燃料電池車型力爭年銷量達到100萬輛以上,另外450萬輛將是混動和插電式混動汽車。

以上計劃比之前宣布的計劃提前了大約5年。顯然,面對前景廣闊的新能源汽車市場,豐田一改往昔的淡定,并在今年開始積極布局相關產業鏈。

更加看好豐田發展前景:混動、純電領域的多點布局彰顯優勢

1、豐田混合動力車路線符合當下市場需求

豐田混合動力車路線符合當下市場需求且多套路線并行,既有混合動力又有插電式以及燃料電池車,方案的現實性及未來性兼具。

2019年7月9日,工信部發布了《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》修正案(意見征求稿)公開征求意見的通知。其中最新的變化是加入了低油耗車型概念。“雙積分政策”從去年8月開始實施,而此次發布“修正案”的方向是朝著提倡多種動力技術多元化發展。這意味著,此前被“冷落”的油電混動和48V微混將迎來更好的政策環境。“修正案”公布僅1個月,豐田就立刻作出動作,對混合動力車的投入再度加碼,其反應速度可見一斑。

2、豐田的電動化技術儲備上比大眾更勝一籌

最近幾個月,豐田汽車在電動化領域的反應前所未有的迅速,并且面面俱到。

據《日經新聞》8月12日報道,豐田旗下電池供應商(Primearth EV Energy,簡稱PEVE)計劃在中國建立第四座電池工廠,生產用于混合動力車型的鎳氫電池。這座工廠將于2021年竣工,計劃年產能10萬塊電池。屆時,PEVE將在華擁有40萬塊鎳氫電池的年產能。PEVE是豐田和松下合資的一家電池公司。眼下,PEVE在中國江蘇省擁有一座鎳氫電池工廠。另有兩座計劃中的工廠將于今年開始建設。

從目前情況看,豐田在電動化技術儲備上比大眾更勝一籌,其在原先多年積累的混合動力技術的基礎上發展新能源汽車,未來在華電動化的步伐將可能比大眾更快。

外來車企進軍中國新能源汽車市場面臨的難題

1、本土車企圍剿,新入局者壓力重重

但作為國外企業,想要進入中國市場勢必會遭遇“本土勢力”的激烈競爭,雖然在整體汽車制造水平上,自主品牌存在弱勢,但是在新能源汽車發展上,自主品牌不僅具備政策優勢,同時得益于近幾年的先期投入與大規模布局,也取得不小成績,建立了市場基礎。2019年上半年,全球排名前十五的新能源車企中,中國品牌占6席,實力不容小覷。

基于終端交強險數據顯示,2019年上半年,新能源汽車累計銷量56.3萬,其中純電動汽車累計銷量45.2萬,占比80%,插電混動車型累計銷量11.1萬,占比20%。累計銷量排名前十的品牌分別是比亞迪、北汽新能源、吉利、榮威、江淮、奇瑞、長安、歐拉、特斯拉和大眾。除了比亞迪、吉利、榮威、大眾之外,其他品牌基本都是清一色的純電動車型。現階段,大眾基本都是以插電混動車型為主。

2、車補退坡,新能源車企日子不再安逸

中汽協在年初預測,全年新能源汽車的總銷量可以達到160萬輛,但目前僅完成了38.6%。隨著下半年新能源補貼的大幅回落和競爭的加劇,全年能否達到銷量目標依然存在較大的變數。

2019年8月12日,中汽協公布7月份新能源汽車銷量數據。7月新能源汽車銷量8.0萬輛,環比下降47.5%,同比下降4.7%。其中新能源乘用車銷量為6.7萬輛,同比下降9.4%,占比83.75%;新能源商用車銷量為1.3萬輛,同比增長29.6%,占比16.25%。1-7月新能源汽車累計銷量69.9萬輛,同比增長40.9%。

新能源汽車銷量突然下滑的“罪魁禍首”是新能源補貼退坡。根據3月26日財政部、工信部、科技部和發改委四部門聯合發布的通知,自6月26日起新能源汽車補貼標準將在2018年基礎上平均退坡50%,而隨著補貼退坡,7月份的銷量下滑可能只是新能源汽車“苦日子”的開始。此外,“國五”向“國六”切換也為新能源降溫起到了助攻作用。國五車大幅降價促銷,令不少有購買新能源車的消費者,果斷地為國五車買單。在失去補貼的保護傘,沒有了價格優勢后,新能源車特別是純電動汽車仿佛一夜之間又回到了“解放前”。

如今,新能源汽車補貼終于臨近完全退坡的時間點。相關主管部門在政策制定上也越來越理性,市場也在逐步回歸到正常的軌道上來,新能源汽車產業將進入到優勝劣汰、大浪淘沙的重組期。只有資本涼下來,畸形的市場逐漸恢復正常,新能源汽車產業才能獲得真正地健康發展。

以上數據來源參考前瞻產業研究院發布的《中國新能源汽車行業戰略規劃和企業戰略咨詢報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告第1章分析了新能源汽車行業的發展現狀;第2章分析了行業面臨的新形勢;第3章分析了現有企業競爭態勢及策略;第二篇為新能源汽車行業短期發展規劃篇(3-5年):第4章...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT