一文了解2020年中國化妝品市場規模及競爭格局分析:高端美妝盛行

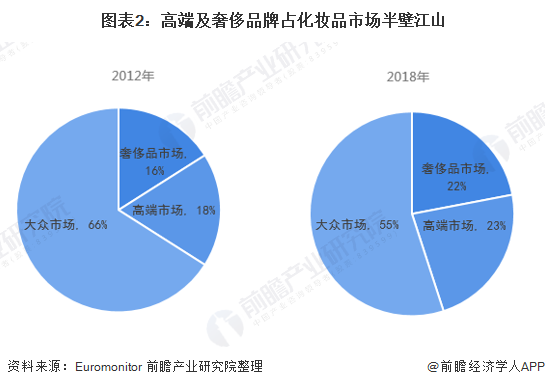

高端品牌占化妝品市場半壁江山

得益于中國市場消費結構的升級和城市化進程的深化,消費者對對高端消費趨勢加速興起;主導品質生活的中產階級、超過 4 億人口的“千禧一代”以及收入可觀、生活富足的“新銀族”等正在成為崛起的新消費主力軍,中國消費者對高端美妝的購買力表現日益突出。

Euromonitor數據顯示,2018年中國化妝品及個護行業零售規模同比增長16%至4686億元。其中,大眾市場規模同比增長7%至2565億元,占比55%;高端市場規模同比增長28%至1096億元,占比23%;奢侈市場規模同比增長29%至1025億元,占比22%。從同比增速來看,2016年起高端及奢侈市場增長逐年提速,由10%逐年遞增至30%,而同期大眾市場增速均低于10%。從規模體量來看,奢侈及高端化妝品規模占比由2012年34%提升至2018年45%。

外資主導高端品牌

我國化妝品行業的參與者可分為國貨與外資公司兩大類,國貨公司旗下的品牌多在中低端(大眾)市場競爭,僅有佰草集、毛戈平等少數品牌定位在中高端市場(單品價格500元以上),外資公司旗下子品牌的分布更為多元化,從中端至奢侈(單品價格3000元以上)均有分布。

可以看到,相比于大眾市場的激烈競爭,中國化妝品高端市場較為集中,CR10達到63.7%,其中歐美的歐萊雅、雅詩蘭黛、LVMH市占率超過或接近10%,競爭優勢較為明顯,其余前十強也都是外資企業。

外資化妝品巨頭優先享市場紅利

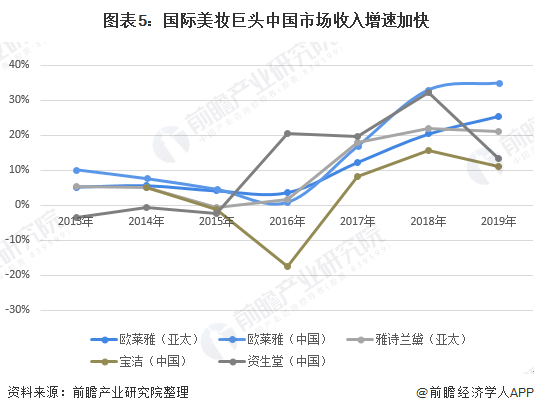

整體看,外資品牌創立歷史、在國內經營時間均長于國貨,消費者對歐萊雅、雅詩蘭黛、玉蘭油、資生堂等外資大牌的熟悉度、認同度高。因此,中國美妝市場成為國際化妝品集團的重要增長驅動。

歐萊雅、雅詩蘭黛、資生堂、寶潔等美妝巨頭均強調中國市場對集團業績的貢獻,例如2018年資生堂中國市場銷售額同比增長突破30%,2019年仍然保持19%的二位數增長,同期日本、亞太和美洲市場同比增速分別為-0.6%、5.8%和-3.9%。

歐萊雅亞太區自去年一季度超越西歐成為集團第一大區域市場后,便一騎絕塵,2019年度以我國為代表的亞太區繼續領漲,銷售額為739億元,同比增長25.5%,排除匯率等因素影響,同比增長30.4%,大幅領跑西歐、北美等業務板塊(2019年東歐保持9%的增長速度,西歐恢復增長1.8%,而北美市場下滑2%)。

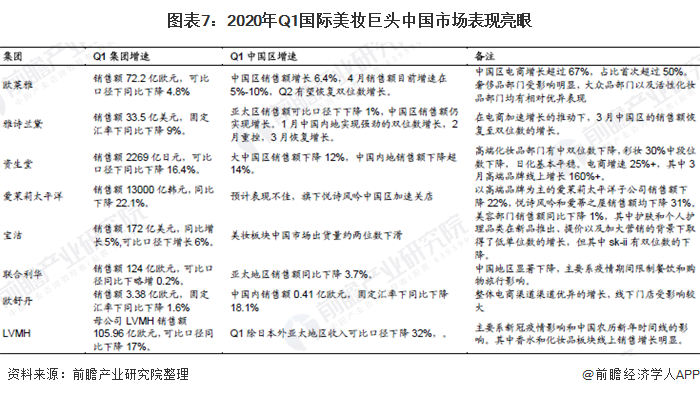

2020年一季度,雅詩蘭黛集團亞太市場收入增長最快,同比大漲24%,幾乎所有品牌在該市場均實現雙位數的銷售額增長,雖然集團在香港的銷售額因部分門店被迫關店而受到了一定打擊,跌幅達20%,但中國內地消費者對旗下品牌產品的需求仍然強勁。

此外,這些美妝巨頭旗下奢侈及高端品牌在中國地區的業績增長通常高于大眾品牌。

另外,受疫情影響,一季度全球化妝品市場總體下降近8%,國際化妝品集團業務不同程度受損下滑,部分品牌在歐美市場表現疲軟,亞洲業務則相對穩定,尤其是中國市場在疫情期間表現亮眼。

更多數據請參考前瞻產業研究院《中國化妝品行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化妝品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化妝品行業發展軌跡及實踐經驗,對化妝品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT