2020年中國RPG手游行業市場現狀及競爭格局分析 細分品類中MMOARPG占比過半

RPG是國內市場規模最大的細分游戲品類

RPG即角色扮演類手游,玩家通過扮演虛擬類角色戰斗和操作獲得及時反饋,具備一定操作難度和較強的代入感。因此游戲對于畫面表現、數值、社交、經濟系統等能夠加強沉浸感的參數有較高的技術要求,用戶基數大,研運門檻高,主流產品基本為國內大廠出品。

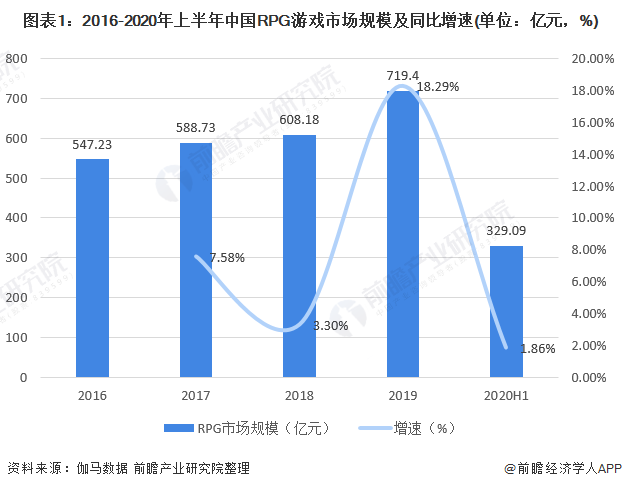

從市場規模來看,2019年中國RPG游戲市場規模達719.4億元,在大體量的基礎上實現18%的增速,2020年上半年RPG缺乏頭部產品,2020年下半年隨著《天涯明月刀》的上線,有望拉動增速回升。

細分品類中MMOARPG占比過半

ARPG/MMORPG/回合制RPG是主要分支,ARPG核心是數值成長,強調動作元素,具有良好打擊感,社交內容偏弱。MMORPG核心為成長和社交體驗,注重世界觀塑造打磨,傾向長線運營,其中回合制角色扮演操作更為簡單、易于上手。一款RPG中一般都會出現多種游戲方式,具體到產品上兩類玩法很多時候存在一定融合。

根據伽馬數據近一年流水占比,可估算2019年我國MMOARPG市場規模在294.08億,回合制RPG規模為208.71億,ARPG市場規模為66.41億。

ARPG:核心在角色數值成長 付費較為前置

APRG的手游題材以奇跡類和二次元類為主;其中奇跡題材ARPG游戲主要來自于三七互娛,代表性產品有《永恒紀元》、《大天使之劍》等;而基于二次元IP創作的ARPG游戲多來自于騰訊,代表性產品有日漫IP改編的《火影忍者》和國漫IP衍生的《一人之下》;

此外,也有多家游戲廠商憑借自身出色的自主研發能力,打造了擁有原創二次元IP的優質ARPG產品,這一類游戲的代表主要有網易《永遠的7日之都》、米哈游《崩壞3》以及庫洛游戲《戰雙帕彌什》。

從玩法上看,核心在于角色的數值成長,依賴玩家個人時間投入,較少有與其他玩家交互合作的需求,成長頻率和成長數值的疊加性較高,利用高頻數值成長滿足玩家成就感,培養玩家游戲習慣,采用數值疊加保證玩家的數值獲取性價比和數值保值效果,中長線留存相對弱于MMO,但是廠商可以通過不斷的內容更新提高留存率。商業模式上,多為付費前置,滿足玩家不斷付費不斷成長的需求。

MMORPG(含回合制):賽道整體較為集中

MMORPG是RPG品類下最主要的細分玩法。網易、騰訊、完美世界、多益、吉比特、西山居、祖龍娛樂等大中型廠商是主要參與者。其中相較于其他自研型廠商,騰訊早期MMO手游多以代理產品為主,并不具備明顯的產品優勢,主要是因為區別于MOBA以及FPS等網絡效應要求更強的大DAU類產品,MMO手游的社交系統是通過公會、組隊活動等方式基于游戲內展開。

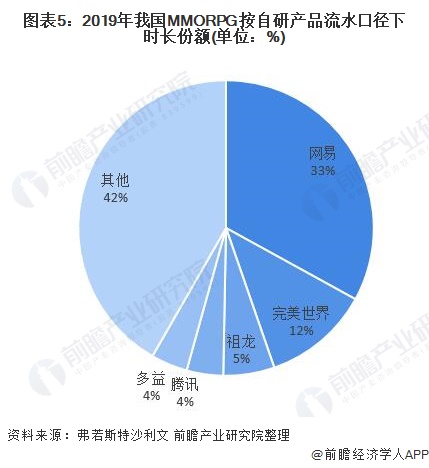

若按弗若斯特沙利文口徑,2019MMORPG市場規模488億,增速26%。市場份額上,MMO賽道整體較為集中,CR5達到58.3%,其中網易市占率第一位33%,完美世界11.7%,祖龍5.6%,騰訊4%,多益網絡4%。

更多數據請參考前瞻產業研究院《中國手機游戲行業商業模式設計策略與典型案例分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

至2012年底中國智能手機游戲市場規模超過60億元人民幣,預測至2015年,將超過200億的市場規模,整個中國智能手機游戲市場高速成長,無論是市場規模還是用戶數量,都在不...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT